Relations presse immobilier

Contact médias : Carol Galivel - 01 41 05 02 02

3 mai 18

Année blanche : Quelle imposition des plus-values mobilières en 2018 ?

Le prélèvement à la source de l'impôt sur le revenu entrera en vigueur au 1er janvier 2019. Mais certains revenus n’entrent pas dans le champ du prélèvement à la sources : ce sont notamment les plus-values (mobilières et immobilières) et les revenus issus de de capitaux mobiliers, dividendes ou intérêts, qui seront soumis au prélèvement forfaitaire unique (PFU).

Le prélèvement à la source de l'impôt sur le revenu entrera en vigueur au 1er janvier 2019. Il consiste à déduire l'impôt avant le versement du revenu : le montant de l’impôt sera prélevé chaque mois et figurera sur le bulletin de paie. Mais certains revenus n’entrent pas dans le champ du prélèvement à la sources : ce sont notamment les plus-values (mobilières et immobilières) et les revenus issus de de capitaux mobiliers, dividendes ou intérêts, qui seront soumis au prélèvement forfaitaire unique (PFU).

« C’est le cas du crowdfunding immobilier, car même s’il s’agit de financer des projets immobiliers, l’opération consiste à prêter des fonds aux promoteurs : c’est une opération financière et non immobilière », explique Stéphane Bombon, cofondateur de Fundimmo.

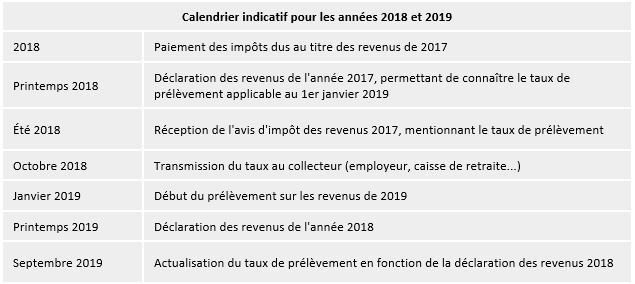

Rappel du calendrier

Le contribuable va continuer de déclarer chaque année au printemps ses revenus de l’année précédente à l'administration fiscale. Le calcul du taux de prélèvement qui va s’appliquer prendra en considération les données renseignées dans la déclaration : revenus, nombre de personnes à charge, charges déductibles, dépenses ouvrant droit à crédit d'impôt, etc. Dès la déclaration en ligne, le contribuable sera informé du taux de prélèvement de son foyer fiscal. Au 1er janvier de l'année suivante, le taux sera appliqué aux salaires et figurera sur la fiche de paie. Le taux de prélèvement sera actualisé chaque année en septembre en fonction de la déclaration des revenus effectuée au printemps. Tout changement de situation (mariage, naissance...) devra être signalé à l'administration fiscale, qui modifiera le taux de prélèvement.

2018, une année blanche ?

En 2018, les contribuables devront payer leur impôt sur les revenus de 2017, et en 2019 sur ceux de 2019. Ainsi, ils ne seront pas imposés au titre des revenus perçus en 2018 : l'impôt sera effacé par un crédit d’impôt de modernisation du recouvrement de l’impôt sur le revenu. Mais ce crédit d’impôt ne concernera que les revenus « récurrents ». Pour éviter tout effet d’aubaine, les revenus exceptionnels perçus en 2018 (plus-values...) seront imposés selon les modalités habituelles en 2019. De même, les réductions et crédits d’impôt acquis au titre de l'année 2018 seront intégralement restitués en 2019.

« Les contribuables devront être vigilants pour 2019 car ils seront soumis à une double imposition : ils devront payer à la fois leur impôt sur leurs revenus de 2019 par le prélèvement à la source et aussi celui sur leurs plus-values mobilières perçues en 2018 », indique Stéphane Bombon.

Flat-tax ou impôt sur le revenu ?

Seront concernés par la flat tax tous les gains tirés de placements (intérêts, dividendes et revenus assimilés, plus-values…), sauf exceptions légales (Livret A, PEA, PEA PME…). Par définition, les plus-values de placement issues du crowdfunding immobilier entrent dans le régime du prélèvement forfaitaire unique. Ces gains seront imposés à hauteur de 30 % (un taux d’impôt sur le revenu fixe de 12,8 % et un taux global de prélèvement sociaux de 17,2 %) et il sera laissé aux contribuables qui y ont un intérêt, la possibilité d’opter pour une imposition au barème progressif de l’impôt sur le revenu. À titre indicatif, le barème progressif de l’impôt sur le revenu (déclaration 2018 des revenus de 2017) est le suivant :

« Les ménages imposés au TMI à 30 % ou plus semblent gagnants avec le PFU par rapport à la taxation actuellement en vigueur, souligne Stéphane Bombon. En revanche, ceux de la tranche à 14 % paieront un peu plus qu’aujourd’hui (30,25 % contre 28,8 %) ».

« Les ménages imposés au TMI à 30 % ou plus semblent gagnants avec le PFU par rapport à la taxation actuellement en vigueur, souligne Stéphane Bombon. En revanche, ceux de la tranche à 14 % paieront un peu plus qu’aujourd’hui (30,25 % contre 28,8 %) ».

Mais attention : la flat tax est, à partir de 2018, le régime d'imposition par défaut de la plupart des revenus du capital. Une option est cependant prévue afin de soumettre les revenus concernés au barème de l'impôt sur le revenu. Cette option s'applique pour l'ensemble des revenus imposables à la flat tax : il n'est pas possible d'opter au titre d'une même année pour la flat tax pour certains revenus et simultanément pour la taxation au barème de l'IR pour d'autres. L'option s'active au moment de la déclaration de revenus. L'option pour l'imposition au barème permet de bénéficier de l'abattement de 40 % sur les dividendes, de la CSG déductible (6,8 %) et des abattements pour durée de détention pour les titres acquis avant le 1er janvier 2018. Il faut donc faire ses calculs (des simulateurs en ligne seront disponibles sur le site impots.gouv.fr) et prendre en compte toutes ces variables pour choisir l’imposition la plus avantageuse.

Le CP au format PDF

Le CP au format PDF{kind=link}