Relations presse immobilier

Contact médias : Carol Galivel - 01 41 05 02 02

9 mai 18

Crédits immobiliers : Allonger les durées pour soutenir le marché

La météo des taux de Cafpi donne un aperçu des nouveaux barèmes des banques reçus en mai. Ces taux sont ceux qui seront proposés par Cafpi à sa clientèle en ce début de mois.

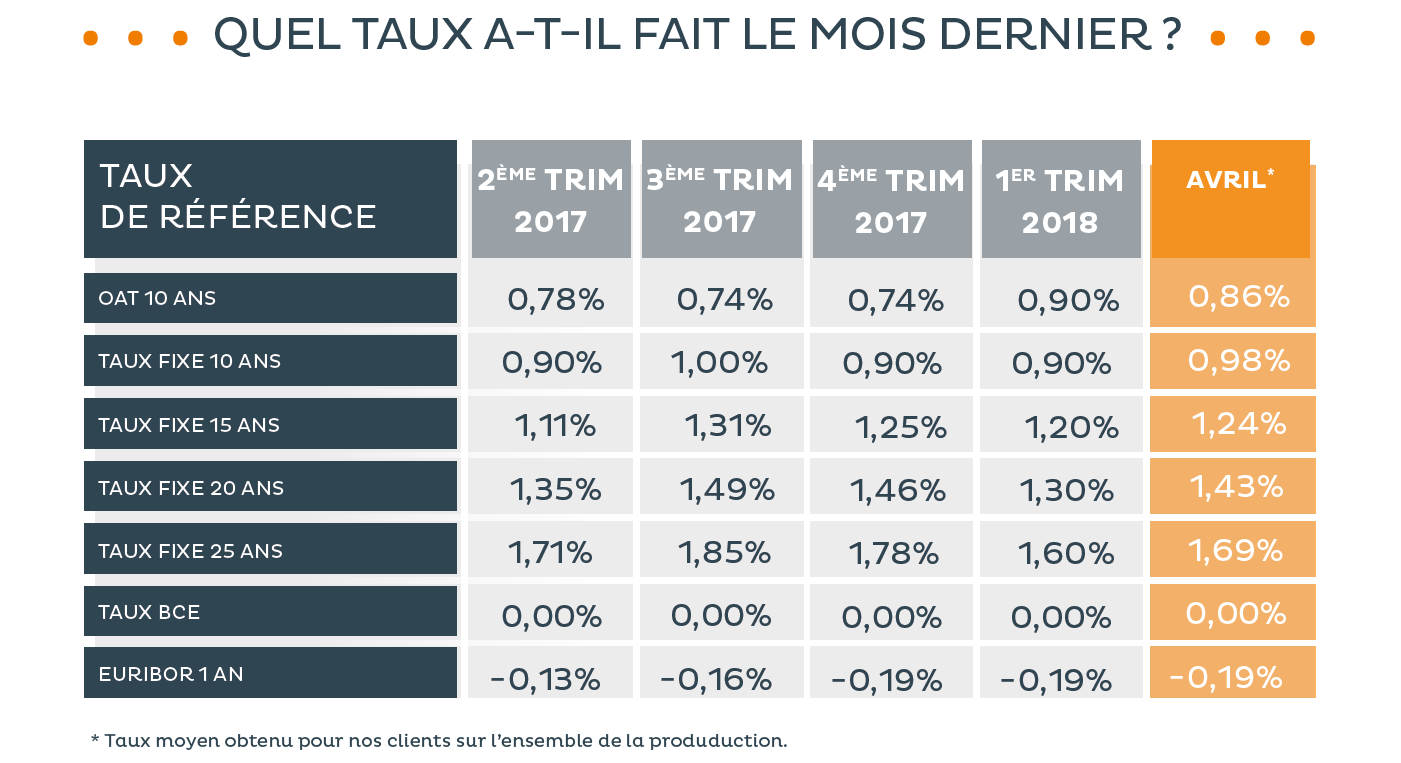

Hausse plus forte sur les courtes durées. Pour le mois d’avril, les taux effectivement pratiqués ont finalement été respectivement de 0,96% sur 10 ans, 1,24% sur 15 ans, 1,43% sur 20 ans et 1,69% sur 25 ans, soit une légère hausse par rapport aux taux pratiqués les mois précédents. Mais cette hausse n’est pas uniforme en fonction des durées. Ce sont les prêts sur 10 et 15 ans qui sont le plus impactés avec respectivement + 0,11% et + 0,12% alors qu’on observe une augmentation de 0,05% sur 20 ans et de 0,06% sur 25 ans. Cependant, pour mai, Cafpi a négocié ses taux de crédits immobiliers à un niveau très bas, pouvant atteindre 0,75% sur 10 ans, 0,95% sur 15 ans, 1,30% sur 20 ans et 1,30% sur 25 ans.

Ecart de traitement. « Si les banques sont toujours à la recherche de nouveaux clients, le décalage semble s’accentuer sur les meilleurs profils, au détriment des dossiers les moins bons, qui bénéficient de conditions d’emprunt de plus en plus difficiles », indique Laurent Desmas, Président du Directoire de Cafpi. Ainsi, l’écart entre les taux pratiqués par les banques entre les bons et les moins bons dossiers se creuse. Cette tendance apparue en avril se confirme en mai. Sur 20 ans, le taux le plus bas négocié atteint 1,30%, alors que le plus haut affiche 2,15%, ce qui représente un écart de 0,85 points, en fonction des profils.

Compenser. Toujours prêteuses en ce début de printemps, les banques compensent par leur dynamisme la perte des aides à l’accession (APL accession et recentrage du PTZ) qui, conjuguée à une hausse des prix de l’immobilier dans les zones tendues, rend plus difficile l’accession à la propriété pour les plus modestes des primo accédants.

Allonger les durées. Bien que la hausse des taux reste faible, elle conduit à une perte de pouvoir d’achat pour les emprunteurs. Ils se trouvent donc dans l’obligation d’allonger la durée de leurs prêts pour pouvoir accéder à la propriété. « Ainsi les primo-accédants ont emprunté en moyenne sur 141 mois en avril, soit un mois de plus qu’au mois de mars », ajoute Philippe Taboret, Directeur Général Adjoint de Cafpi.

Jusqu’alors, la durée de référence des emprunts immobiliers était de 20 ans. Mais face aux hausses conjuguées des taux et des prix, les primo-accédants ont de plus en plus recours aux prêts sur 25 ans pour concrétiser leur projet immobilier.

Zones d’inquiétude. Le marché résiste malgré les difficultés, porté par l’appétence des particuliers pour la pierre. « Mais les premières tensions se font sentir : en globalité, on observe une baisse d’activité sur le marché de 10%, aussi bien dans l’immobilier neuf, avec une diminution du nombre d’opérations en cours, que sur le marché de l’existant », remarque Philippe Taboret. Les constructeurs de maisons individuelles, surtout sur les zones B2 et C (qui ont perdu le bénéfice du PTZ dans le neuf), voient même une baisse de presque 20% de leurs contrats de construction/réservation.

Dans ces conditions, le moral des professionnels de l’immobilier est en baisse à 77%, soit -3% par rapport à la précédente étude réalisée par le Crédit Foncier.

Ce premier quadrimestre confirme que 2018 est une année d’atterrissage après l’année exceptionnelle 2017, avec une tendance des taux qui reste à la hausse et des marchés qui se tendent en matière de prix et de volume d’opérations.

« Le marché n’est cependant pas bloqué, conclut Philippe Taboret. Des solutions existent pour permettre aux emprunteurs de réaliser, dans les meilleures conditions, leurs projets d’achat dans l’ancien ou de construction grâce aux solutions d’allongement des durées, les financements des taux étant encore très bas ».

Météo des taux Cafpi - EDITO Mai 2018

Météo des taux Cafpi - EDITO Mai 2018{kind=link}