Relations presse immobilier

Contact médias : Carol Galivel - 01 41 05 02 02

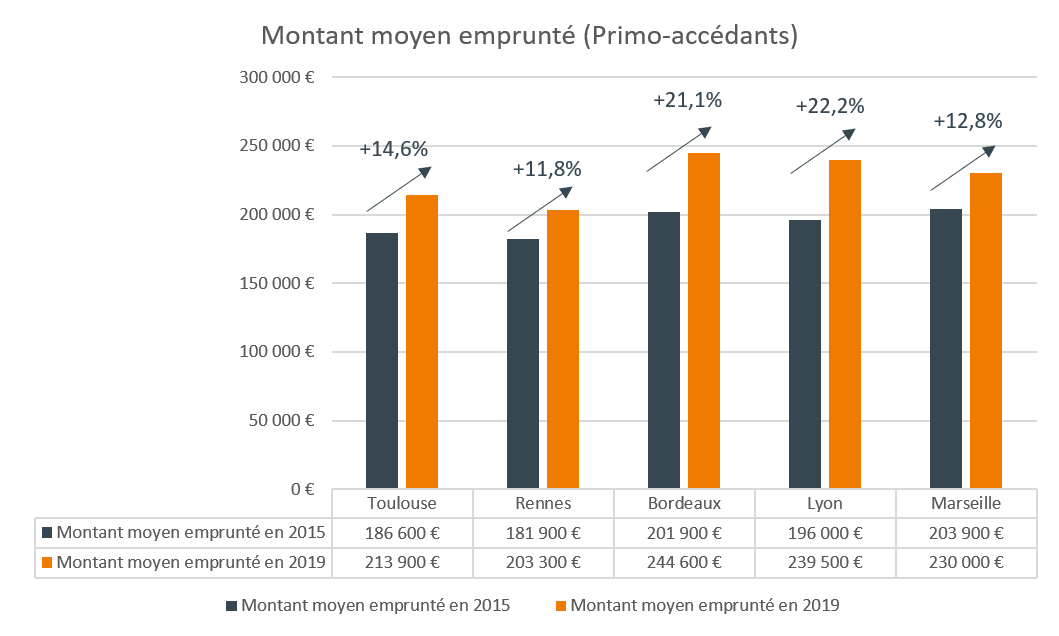

Primo-accédants et investisseurs locatifs : un tour de France des grandes villes

Commentaire : Dans les 5 villes étudiées, le montant moyen emprunté par les primo-accédants s’est envolé entre 2015 et le 1er semestre 2019, +11,8% à Rennes, +12,8% à Marseille, +14,6% à Toulouse, +21,1% à Bordeaux et +22,2% à Lyon. C’est à Bordeaux que les primo-accédants empruntent le plus, avec une enveloppe moyenne de 244 600 €. « Signe du dynamisme du marché, les prix de l’immobilier se sont envolés ces dernières années et les acheteurs ont dû emprunter plus pour compenser cette hausse et ne pas perdre de surface », souligne Philippe Taboret, Directeur Général Adjoint de Cafpi.

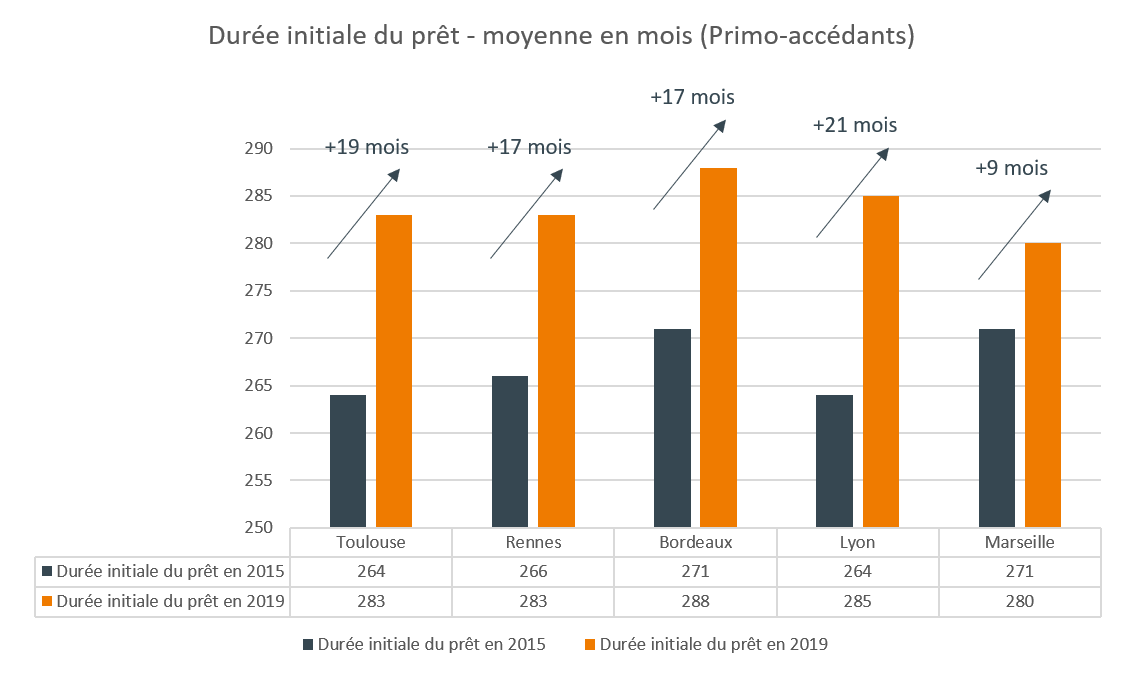

Commentaire : La durée du prêt a fortement augmenté dans toutes les villes analysées, alors qu’à Marseille, on observe la plus faible hausse, avec +9 mois entre 2015 et 2019, à Lyon la durée moyenne du prêt s’est vue rallongée de 21 mois, passant de 264 mois à 285 mois. « En plus de la hausse du montant emprunté, la durée des prêts augmente ces dernières années, avec pour principal objectif de ne pas perdre en pouvoir d’achat. Les taux sur 25 ans sont attractifs et nous voyons de plus en plus de dossiers sur de longues durées », met en exergue Philippe Taboret.

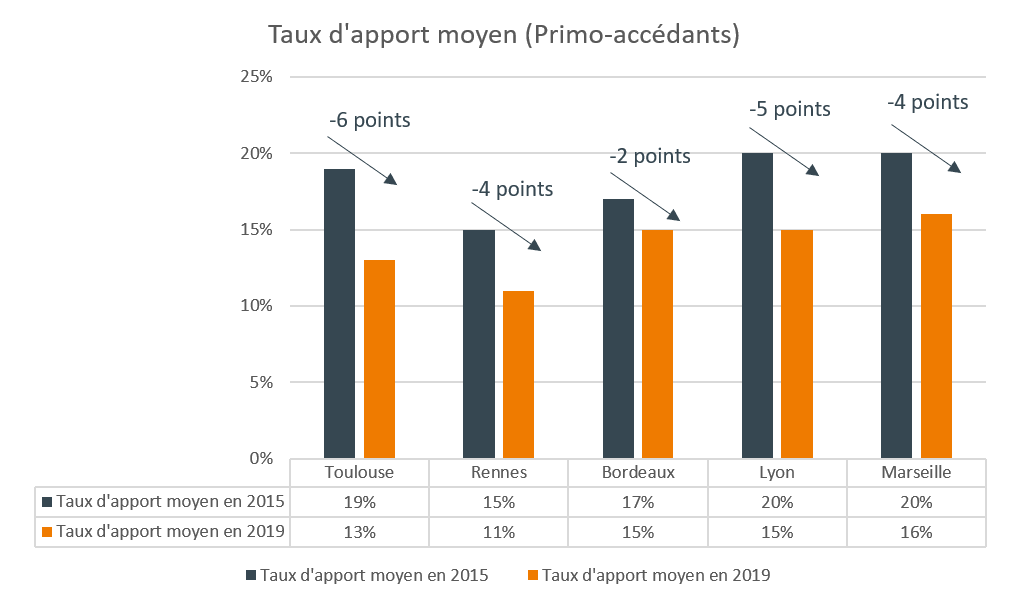

3. Taux d’apport moyen des primo-accédants

Commentaire : On observe une baisse du taux d’apport moyen comprise entre 2 points pour Bordeaux et 6 points pour Toulouse, « puisque les revenus annuels moyens par famille restent stables, l’apport possible des foyers lors d’un crédit immobilier reste au même niveau. Par conséquent, le prix des biens immobiliers et les montants empruntés étant plus élevés, le poids relatif de l’apport diminue. » poursuit Philippe Taboret.

4. Part des dossiers en surfinancement chez les primo-accédants

Commentaire : La part des dossiers en surfinancement chez les primo-accédants augmente de 5 points à Bordeaux, 10 à Toulouse, 12 à Marseille, 13 à Rennes et 15 à Lyon. « Au niveau national, cette part des dossiers en surfinancement n’a cessé d’augmenter ces dernières années, passant de 40% en 2015 à 52% au 1er semestre 2019. Les taux très bas permettent aux primo-accédants de réaliser des emprunts en surfinancement, c’est-à-dire qui excèdent la valeur du bien à financer. Cette hausse des dossiers en surfinancement peut s’expliquer par le besoin pour les emprunteurs de payer les frais annexes, tels que les droits d’enregistrement et certains travaux », explique Philippe Taboret.

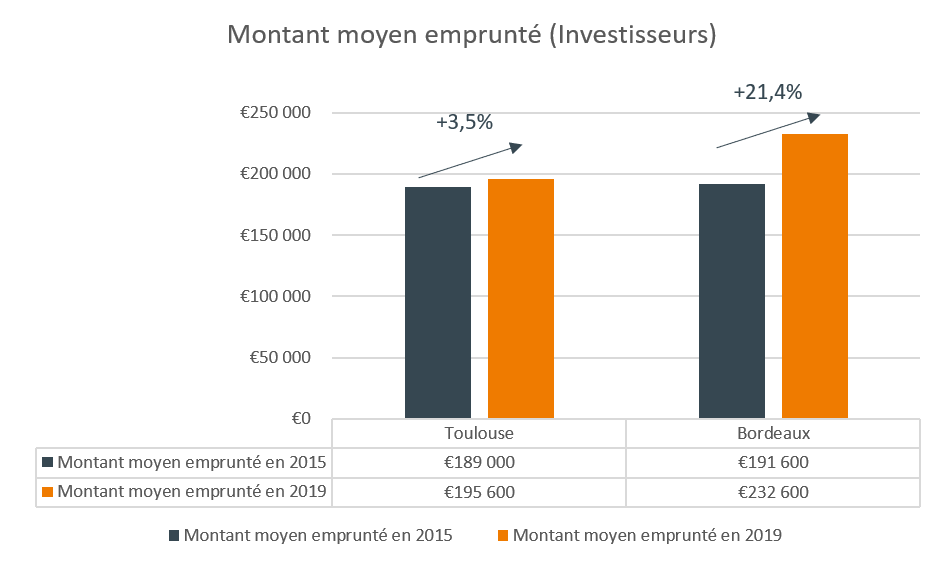

5.Montant moyen emprunté par les investisseurs locatifs

Commentaire : A l’image des primo-accédants, les investisseurs à Toulouse et à Bordeaux doivent emprunter plus. Avec une augmentation des prix de l’immobilier de 15,9% à Toulouse en 5 ans, le montant emprunté a augmenté de 3,5%. « A Bordeaux les prix de l’immobilier ont augmenté de 22,2% en 5 ans, par conséquent l’enveloppe allouée pour investir en locatif a, elle aussi, augmenté fortement, passant de 191 600 € en 2015 à 232 600 € au 1er semestre 2019, soit une hausse de 21,4% », note Fabrice Pesin, Directeur de la Stratégie et de l'Innovation de Cafpi.

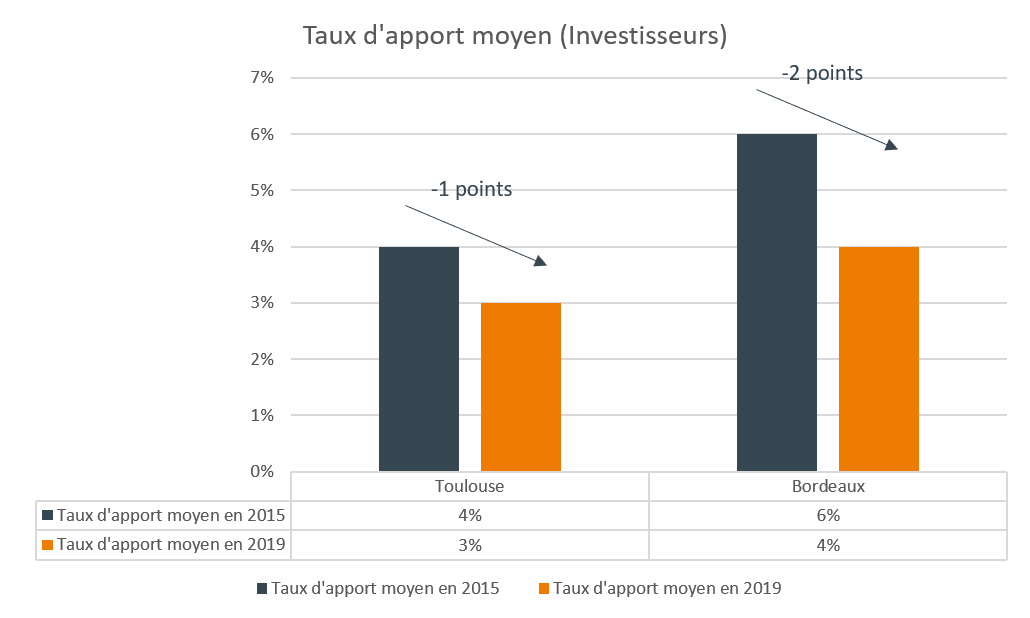

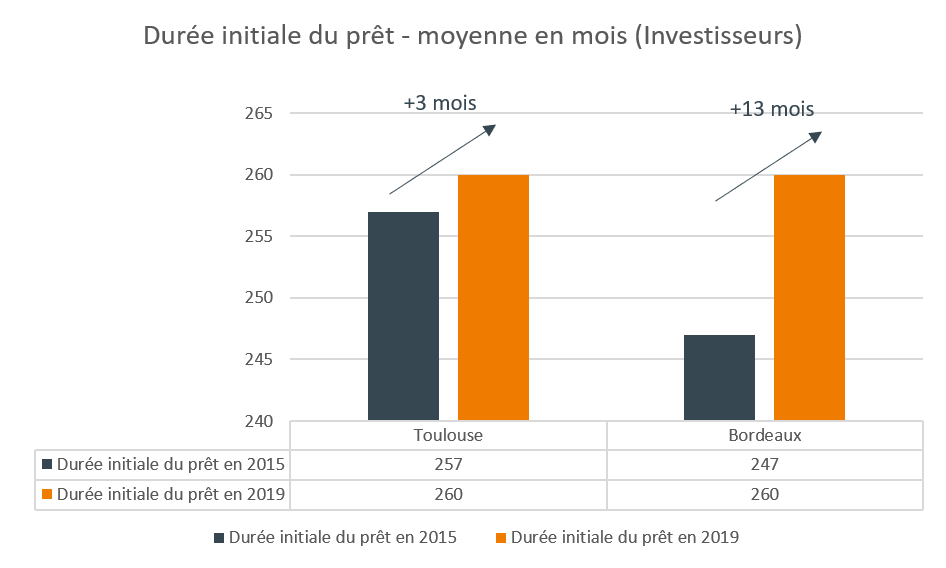

6. Taux d’apport moyen et durée initiale du prêt des investisseurs locatifs

Commentaire : Même si l’évolution du taux d’apport moyen et de la durée initiale du prêt des investisseurs suivent la même tendance que pour les primo-accédants, celle-ci est moins prononcée « Le revenu annuel moyen des familles investissant à Bordeaux a diminué de 8,6% entre 2015 et 2019, signe d’une forme de démocratisation de l’investissement locatif. Les conditions actuelles des crédits permettent à un plus large public d’investir dans l’immobilier en empruntant plus, sur de plus longues durées, avec un apport moindre », souligne Fabrice Pesin.

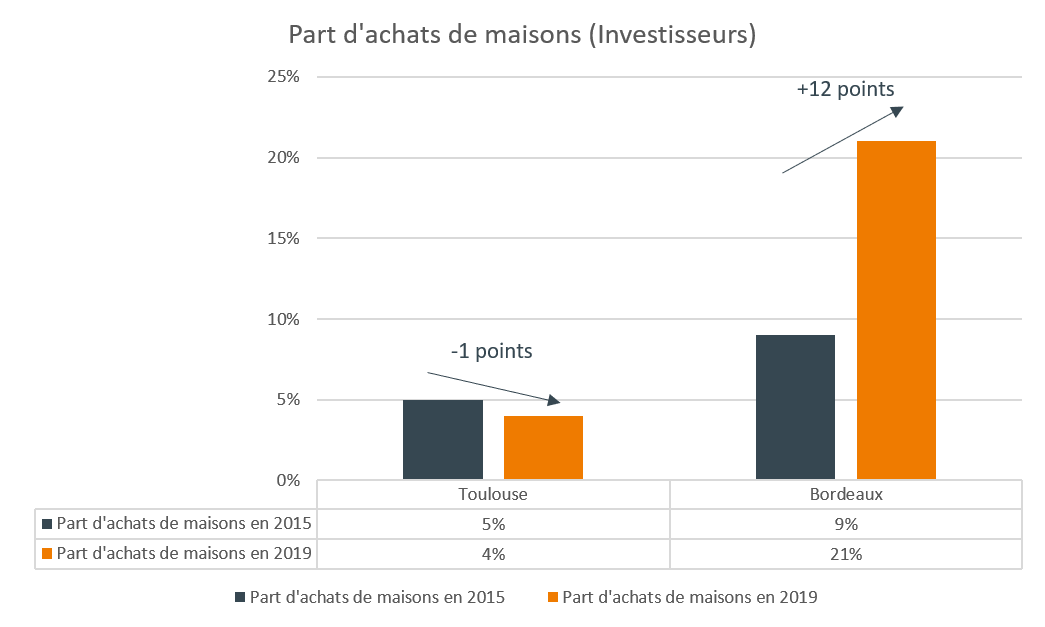

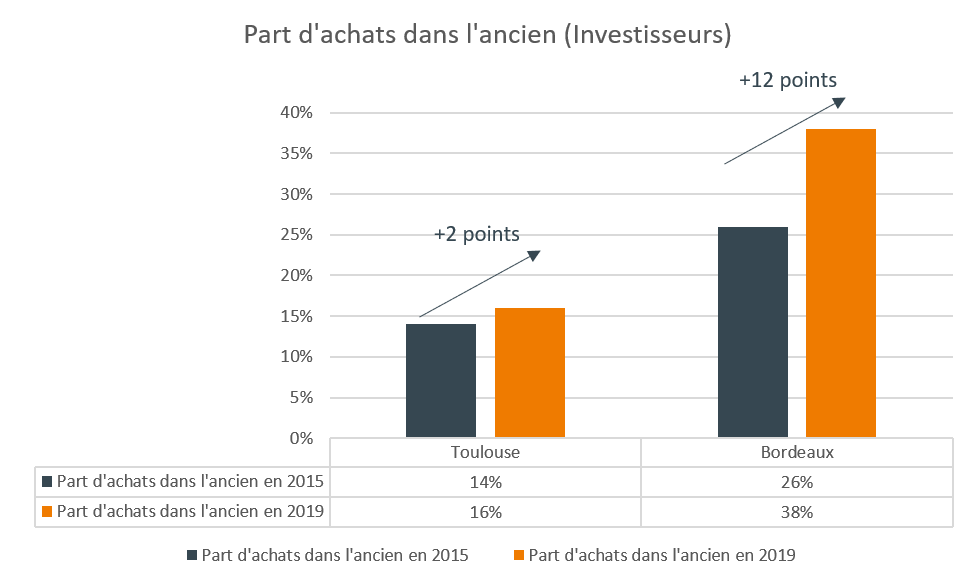

7. Part d’achats de maisons et part d’achats dans l’ancien par les investisseurs

Commentaire : Qu’il s’agisse de maisons ou d’achats dans l’ancien, on observe deux marchés très distincts. Alors qu’à Toulouse les données étudiées sont stables, à Bordeaux, l’attrait des investisseurs locatifs pour les maisons et l’immobilier ancien connaît un véritable essor. « Même si les investisseurs continuent de privilégier le neuf et les appartements, on a observé à Bordeaux une forte augmentation entre 2015 et le 1er semestre 2019 d’achats de maisons par les investisseurs, passant de 9% à 21%, mais également un enthousiasme pour le marché de l’immobilier ancien, passant de 26% à 38%. Cet engouement pour l’ancien est en partie dû à la baisse de constructions de nouveaux logements, poussant les investisseurs à se tourner vers des biens existants », analyse Fabrice Pesin.

Les conditions d’emprunts très avantageuses de ce début d’année ont permis à chacun de se lancer dans son projet immobilier. « La politique accommodante de la Banque Centrale Européenne et la forte concurrence entre les banques va faciliter l’accès à la propriété, et ce jusqu’à mi 2020 au minimum », explique Philippe Taboret « Les taux très faibles compensent la hausse des prix de l’immobilier et permettent à chacun une amélioration de leur pouvoir d’achat », poursuit-il. « Quel que soit le profil de l’emprunteur, la pierre reste une valeur sûre pour se construire un patrimoine et c’est aujourd’hui, plus que jamais, le moment d’investir dans l’immobilier », conclut Philippe Taboret.

Cafpi : Observatoire des crédits Cafpi

Cafpi : Observatoire des crédits Cafpi{kind=link}