Relations presse immobilier

Contact médias : Carol Galivel - 01 41 05 02 02

Performance honorable pour le marché des bureaux d’Ile-de-France

Supérieur à la moyenne décennale

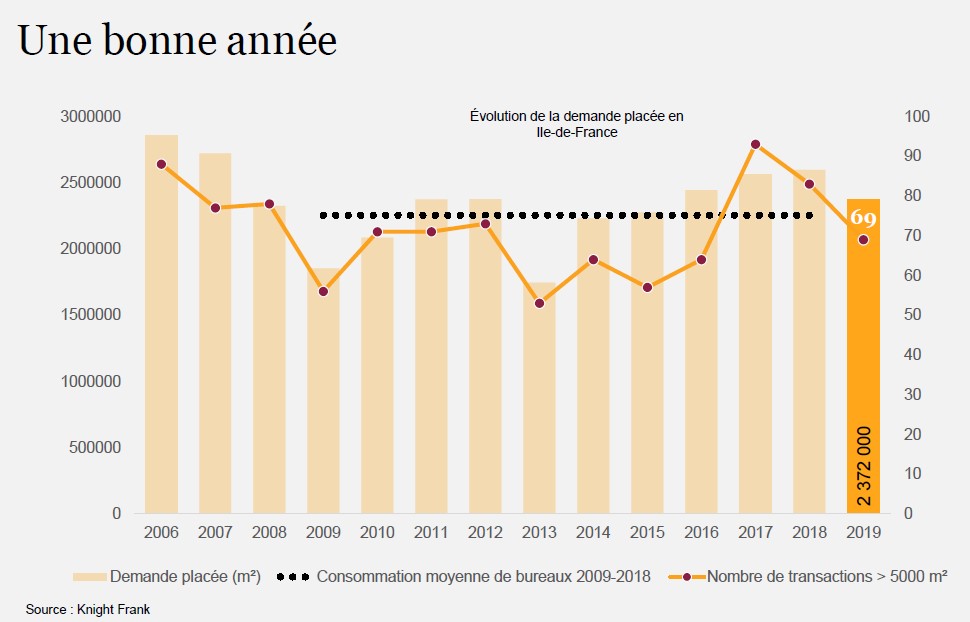

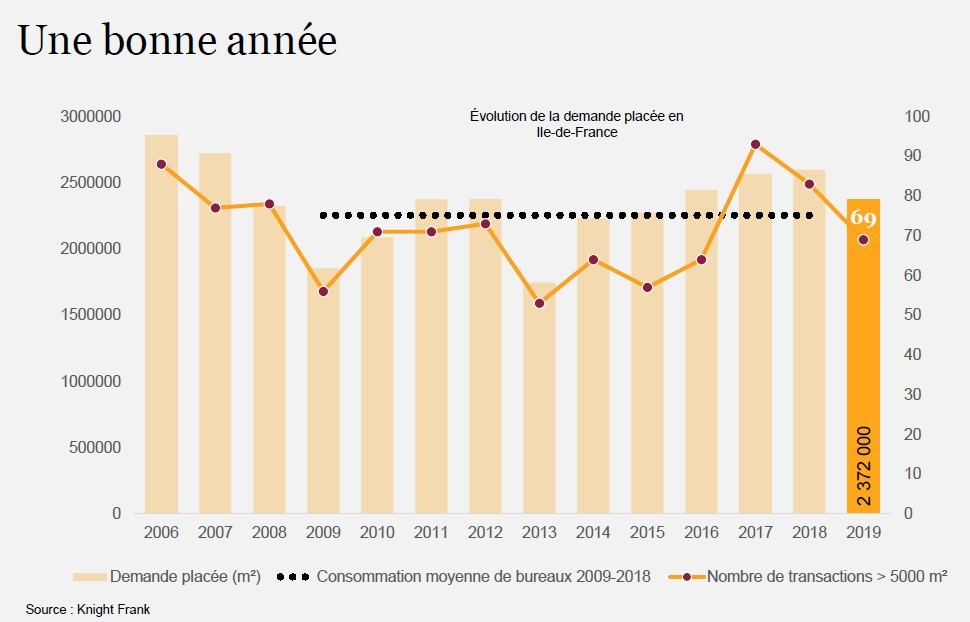

Après l’excellente performance de 2018 et six années de hausse consécutive de la demande placée, l’activité du marché des bureaux d’Ile-de-France s’est contractée en 2019. « Un peu plus de 690 000 m² ont été loués ou vendus aux utilisateurs au 4e trimestre 2019. Ce volume porte à 2 372 000 m² la demande placée sur l’ensemble de l’année écoulée, soit une baisse de 9 % par rapport à 2018. Supérieur de 5 % à la moyenne des dix dernières années, ce résultat reste malgré tout très honorable » annonce Renaud Boëssé, Partner au département Bureaux de Knight Frank France. Pour partie lié au manque d’offres disponibles dans certains secteurs tertiaires, le ralentissement de 2019 a concerné tous les créneaux de surfaces. Les petites surfaces, celles de moins de 1 000 m², enregistrent un recul de 8 % sur un an, tandis que les surfaces de taille intermédiaire (1 000 à 5 000 m²) résistent un peu mieux (- 6 %). La baisse est plus marquée pour les grandes surfaces, tant en nombre, avec 69 transactions supérieures à 5 000 m² (contre 83 en 2018), qu’en volume avec 865 000 m² placés en 2019 contre près d’un million en 2018. Ainsi, ce segment ne représente plus que 36 % de l’ensemble de la demande placée en 2019 après 38 % en 2018, même si plusieurs transactions d’envergure ont été enregistrées au dernier trimestre à l’exemple de la prise à bail par CANAL + de « Sways » à Issy-les-Moulineaux ou de l’acquisition par la CNP de « Cœur de Ville » dans la même commune.

Cette dernière opération a gonflé la part des entreprises de la banque-assurance. Concentrant 24 % de l’ensemble du volume placé sur des surfaces de plus de 5 000 m², celles-ci ont été les plus actives du marché locatif d’Ile-de-France en 2019 avec celles de l’industrie-distribution. Cette proportion importante n’est guère surprenante pour un secteur toujours engagé dans de grandes opérations de consolidation et de rationalisation de leurs effectifs, à l’exemple des prises à bail réalisées en 2019 par le CREDIT AGRICOLE à Montrouge, la SOCIETE GENERALE à Fontenay-sous-Bois ou la BANQUE POPULAIRE (Groupe BPCE) dans le 13e. Sur l’ensemble de la décennie écoulée, ces trois groupes, ainsi que BNP PARIBAS, figurent d’ailleurs dans le top 10 des utilisateurs de bureaux les plus consommateurs de surfaces de plus de 5 000 m² en région parisienne, aux côtés d’ORANGE, d’EDF ou de la SNCF.

Le coworking et les nouvelles technologies : de plus en plus présents

Moins traditionnels, d’autres types d’utilisateurs se distinguent également. « L’exemple le plus significatif est celui de WEWORK, qui prend la 8e place du classement des grands utilisateurs de la décennie alors même que la société n’est présente en France que depuis 2017. Cette percée accompagne celle du coworking dont les prises à bail, toutes surfaces confondues, ont totalisé près de 200 000 m² en 2019 soit une hausse de 38 % par rapport à 2018 » indique Renaud Boëssé. L’activité des opérateurs de coworking a été particulièrement importante sur le segment des surfaces > 5 000 m², avec 11 % du volume placé en Ile-de-France en 2019 sur ce créneau de marché (contre 9 % en 2018 et 5 % en 2017). Dans Paris intra-muros, leur part atteint même 35 % ! Outre WEWORK, toujours leader en nombre de mètres carrés loués malgré une nette décélération au second semestre, d’autres opérateurs ont été à l’origine de grandes transactions, comme KWERK dans le 8e ou WOJO dans les 13e et 14e arrondissements. Sur de plus petites surfaces, DESKEO a poursuivi son expansion galopante avec plus d’une trentaine de sites pris à bail, très majoritairement situés dans la capitale et dans quelques communes des Hauts-de-Seine.

Un autre secteur relativement récent prend de plus en plus d’importance : celui des entreprises du digital, dont plusieurs font d’ailleurs le choix du coworking pour accompagner leur croissance et disposer de davantage de flexibilité. Elles louent également leurs propres bureaux, et ce sur des surfaces de plus en plus grandes à l’image des prises à bail réalisées en 2019 par plusieurs représentants du Next 40, cet indice dévoilé l’an passé par le gouvernement et destiné à favoriser le développement de leaders technologiques de rang mondial. Les sociétés du Next 40 ont ainsi représenté 5 % de la demande placée > 5 000 m² en 2019 en Ile-de-France, alors même que ces dernières ont, dans leur majorité, été créées il y a moins de dix ans. Tel est le cas de DOCTOLIB ou encore de PAYFIT, startup de gestion de paie qui, en louant un peu moins de 8 000 m² rue Saint-Pétersbourg dans le 8e, a multiplié par plus de 120 la taille de ses bureaux depuis 2014 ! « Ce développement n’est guère surprenant : qu’elles appartiennent ou pas au Next40, les succès commerciaux et les levées de fond successives des entreprises des nouvelles technologies impliquent d’importants besoins de recrutement et la nécessité de disposer de locaux suffisamment vastes pour loger ces contingents de nouveaux employés. L’immobilier joue donc un rôle éminemment stratégique en leur permettant de poursuivre leur croissance. Les bureaux, la qualité de leur adresse, de leurs aménagements et de leurs services, constituent même un facteur essentiel dans la guerre que se livrent ces entreprises du digital pour attirer ou retenir les meilleurs profils, dans un contexte de marché de l’emploi très tendu » poursuit Renaud Boëssé.

Paris : en baisse, mais plus prisée que jamais !

Paris reste par conséquent une cible de choix, en dépit du manque d’offres et de loyers élevés. Pour preuve, 70 % des sociétés du Next40 se situent dans Paris intra-muros. Les entreprises d’autres secteurs privilégient également la capitale et ses quartiers les plus centraux pour capter les talents et accélérer leur transformation numérique, à l’image des 5 500 m² loués en 2019 par Total au 33 rue des Jeûneurs, en plein cœur du Silicon Sentier, pour y installer sa « digital factory ».

Cet essor du digital et le boom du coworking, combinés aux mouvements d’utilisateurs historiques (luxe, finance, conseil, etc.) ont contribué à la solidité du marché parisien en 2019. La très forte pénurie de surfaces disponibles a tout de même pesé sur ses résultats : le volume de la demande placée y atteint un peu moins de de 840 000 m², soit une baisse de 20 % par rapport à 2018 et de 4 % par rapport à la moyenne décennale. Le Quartier Central des Affaires (QCA) a capté près de la moitié de ce total : porté par le coworking, à l’origine de cinq des douze transactions supérieures à 5 000 m² de 2019, ce secteur reste le moteur du marché parisien malgré un recul de 14 % par rapport à 2018. « Les mêmes dynamiques sont à l’œuvre hors du QCA : la baisse des commercialisations a là encore à voir avec le manque d’opportunités disponibles, alors que la demande exprimée y reste très élevée, dans le domaine du coworking et des nouvelles technologies en particulier. Ainsi, les résultats du marché des bureaux illustrent parfaitement les mutations de l’économie francilienne ; une économie davantage tournée vers l’innovation et dont Paris sert incontestablement de figure de proue » explique Renaud Boëssé.

Accélération des reports en 1ère couronne

La pénurie de l’offre et la hausse des valeurs locatives à Paris expliquent l’accélération des reports d’utilisateurs hors de Paris. A l’exception de quelques activités captives (avocats, luxe, etc.), nombre de secteurs sont concernés par le phénomène. C’est le cas d’entreprises de nouvelles technologies en forte croissance et qui atteignent une taille critique difficile à loger dans Paris. Précédemment installée dans le 19e, BELIEVE a par exemple opté pour les 9 900 m² de l’immeuble « Konect » à Saint-Ouen, tandis que DOCTOLIB, aujourd’hui implantée dans le 8e, a loué les 11 200 m² du « Sémaphore » à Levallois-Perret.

Ce phénomène de reports est l’une des nombreuses raisons du succès de la 1ère Couronne, où plus de 400 000 m² ont été placés en 2019 soit 18 % du volume francilien et une hausse de 9 % sur un an. L’activité y a été portée par le dynamisme des grandes transactions, avec 14 opérations supérieures à 5 000 m² dont six de plus de 20 000 m². La 1ère couronne Nord a été le théâtre de plusieurs de ces grandes opérations, en particulier à Saint-Denis où le COMITE D’ORGANISATION DES JEUX OLYMPIQUES a récemment loué près de 29 000 m² dans « Pulse ». La ville confirme ainsi son statut de pôle tertiaire majeur, qu’elle doit à une accessibilité qui ne cessera de se renforcer grâce au Grand Paris Express, ainsi qu’à des loyers attractifs et aux opportunités de grandes surfaces neuves disponibles. Ces facteurs ont également joué en faveur de la 1ère Couronne Sud, où ont été signées cinq transactions supérieures à 5 000 m² en 2019 après les huit de 2018.

Malgré quelques belles transactions au 4e trimestre, le bilan de 2019 est mitigé pour l’Ouest francilien. La Boucle Sud tire son épingle du jeu, avec un volume de demande placée supérieur de 60 % à celui de 2018. « Depuis plusieurs années, cette extension naturelle du sud-ouest de Paris attire régulièrement de grands utilisateurs originaires de la capitale. En 2019, CNP Assurances a par exemple choisi les 40 000 m² de bureaux d’« Issy Cœur de Ville » pour son futur siège. La Boucle Sud devrait continuer sur sa lancée dans les prochaines années grâce à la mise en service de la ligne 15 Sud du Grand Paris Express à l’horizon 2025, ainsi qu’aux opportunités liées à des libérations de grandes surfaces et à la poursuite d’importantes opérations d’aménagement, comme le Trapèze, le secteur du Pont d’Issy et l’Ile Seguin » indique Renaud Boëssé. La Défense affiche aussi une hausse des commercialisations d’une année sur l’autre (+ 16 %). Ce résultat doit toutefois être nuancé compte-tenu du nombre relativement peu élevé de grandes transactions, celles-ci portant en outre exclusivement sur des locaux de seconde main. L’offre neuve-restructurée y sera toutefois très prochainement regarnie, ce qui pourrait dynamiser l’activité locative du quartier d’affaires. Enfin, la demande placée est orientée à la baisse pour les secteurs Péri-Défense et de Neuilly-Levallois.

Rebond attendu des livraisons

Le volume de l’offre immédiate de bureaux totalise 2 737 000 m² en Île-de-France à la fin de 2019, soit un recul de 5 % sur un an. Le stock s’est donc stabilisé après plusieurs années de forte baisse (- 28 % entre la fin de 2014 et la fin de 2018). Le taux de vacance est désormais de 5 % et atteint son niveau le plus bas depuis 2008, même si la situation demeure très contrastée entre les différents secteurs tertiaires de région parisienne.

Le nombre réduit de livraisons de projets disponibles et la très forte demande des utilisateurs ont continué d’assécher le marché de Paris intramuros, avec un taux de vacance s’établissant à 2,1 % à peine à la fin de 2019. Constatée depuis plusieurs mois, cette situation de pénurie explique la poussée des valeurs locatives. Ainsi, les loyers prime battent des records, atteignant le seuil des 865 €/m²/an dans le QCA (+ 3 % sur un an) tandis que certains quartiers de l’Est et de la rive gauche enregistrent aussi de fortes hausses. « Nous constatons une nette augmentation des transactions de plus de 500 m² signées à des valeurs supérieures à 800 €/m²/an dans Paris, au nombre de 21 en 2019 contre 14 en 2018 et seulement trois en 2017 » signale Renaud Boëssé.

Hors de Paris, les taux de vacance sont aussi orientés à la baisse dans des communes établies comme Issy-les-Moulineaux, Boulogne-Billancourt ou encore Neuilly-sur-Seine, où le taux de vacance est désormais inférieur à 2 %. A La Défense, ce taux reste également sous la moyenne francilienne, même si les opportunités y seront bien plus nombreuses ces prochains mois. Si les loyers du quartier d’affaires sont pour l’instant restés stables, ils pourraient donc désormais subir une compression à la baisse. Du côté de la 1ère Couronne, l’offre poursuit également sa décrue, même si la situation est là encore contrastée. Ainsi, le stock de la 1ère Couronne Nord demeure assez bien fourni en raison du faible écoulement de ses surfaces de seconde main, tandis que se profile une nette accélération des livraisons.

Au total, plus de 130 opérations supérieures à 5 000 m² sont actuellement en chantier en Ile-de-France, représentant un total de près de 2,6 millions de m² dont 58 % sont encore disponibles. Deux secteurs sont particulièrement bien pourvus : La Défense, où près de 405 000 m² de bureaux sont en cours de construction ou de restructuration, et la 1ère Couronne surtout, où ce volume atteint près de 800 000 m² dont 28 % seulement ont été pré-commercialisés. Les disponibilités à court et moyen termes sont bien plus réduites dans Paris intra-muros, avec un taux de pré-commercialisaton de 57 % dans le QCA et de 60 % dans les autres quartiers de la capitale. Cela dit, l’activité de développement s’y est indéniablement accélérée.

Des perspectives favorables pour 2020

Malgré un climat social agité et le tassement attendu de la croissance économique, les perspectives demeurent favorables pour le marché des bureaux d’Ile-de-France. La hausse des livraisons augure notamment d’une année 2020 dynamique, comme à Paris où l’assèchement de l’offre entravait depuis plusieurs mois l’activité locative. « Si une part significative des projets en cours est déjà pré-commercialisée, la capitale devrait mettre à profit cette amorce de renflouement du stock pour mieux satisfaire la demande toujours très forte des utilisateurs. La concurrence pour les meilleurs actifs devrait néanmoins rester importante, entre expansion des acteurs du digital et du coworking d’une part, et poursuite des opérations de regroupement et de rationalisation d’entreprises plus « traditionnelles » d’autre part. Le dénouement possible du Brexit pourrait aussi relancer les mouvements de relocalisation, relativement peu nombreux en 2019 » prédit Renaud Boëssé. Paris reste en effet bien placée pour en bénéficier : avec 68 projets certains ou potentiels recensés depuis le référendum de 2016, elle se situe toujours loin derrière Dublin (107) mais a un peu comblé l’écart avec Luxembourg (73).

En 2020, les projecteurs seront aussi braqués sur la 1ère couronne. De fait, c’est là que se joue incontestablement une partie de l’avenir du marché des bureaux francilien. « Les 1ères Couronnes Nord et Sud sont particulièrement bien loties, entre accélération de la production tertiaire et avancée d’opérations urbaines de grande envergure, qu’il s’agisse des premières mises en service des lignes du Grand Paris Express, des infrastructures à développer en vue des JO de 2024, ou de l’apparition de nouveaux quartiers et de la démultiplication de l’offre résidentielle. Autant de transformations auxquelles les utilisateurs désireux de moderniser leurs bureaux et de s’adapter aux nouveaux modes de travail tout en maîtrisant leurs coûts immobiliers ne devraient pas rester insensibles » conclut Renaud Boëssé.

{kind=link}