Relations presse immobilier

Contact médias : Carol Galivel - 01 41 05 02 02

Renouvellement tous azimuts pour le marché français des commerces

Un bilan à nuancer

Après un début d’année difficile, les signes d’une conjoncture plus favorable pour les commerces se sont multipliés en 2019, de la hausse du pouvoir d’achat au dynamisme des créations d’emplois. En outre, après une année 2018 record, la fréquentation touristique de l’Ile-de-France s’est maintenue à des niveaux élevés. Si les prévisionnistes s’accordent sur un redressement de la consommation, les mouvements sociaux ont toutefois clos l’année 2019 sur une note négative, alors que les commerces avaient déjà souffert en 2018 des débordements des gilets jaunes. Enfin, la confiance des ménages a nettement décroché en décembre, alors qu’elle n’avait cessé de progresser depuis le début de l’année.

Les performances très inégales des enseignes conduisent également à dresser un état des lieux nuancé du marché. Parmi les grandes gagnantes figurent les enseignes à petits prix, dont l’expansion se poursuit à un rythme élevé. Pour autant, les contraintes budgétaires ne sont pas le seul déterminant de la consommation des Français. « D’autres facteurs, plus structurels, pèsent également d’un poids important. En cause, diverses préoccupations d’ordre environnemental, social ou culturel, qui ne se traduisent certes pas par un reflux général de la consommation mais ont nécessairement un rôle dans l’évolution des comportements d’achat » indique Antoine Grignon, Directeur du département Commerces chez Knight Frank France. Le succès de la restauration et des loisirs, des enseignes de sport ou des soins du corps en est une preuve, et se traduit par la multiplication des nouveaux concepts et leur part croissante dans le mix merchandising des ensembles commerciaux. En revanche, le secteur de l’habillement reste pénalisé par les arbitrages des consommateurs, même si la baisse des ventes devrait être plus modérée en 2020 et que la mode demeure une composante essentielle du paysage français des commerces.

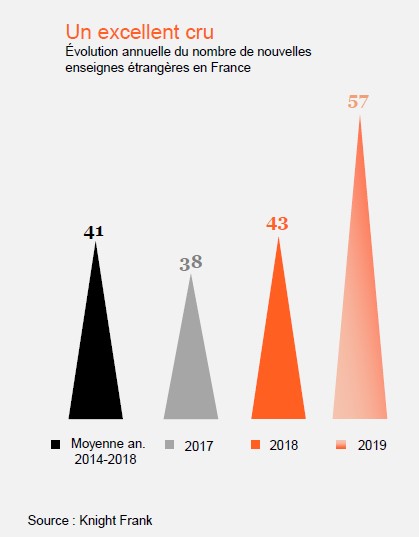

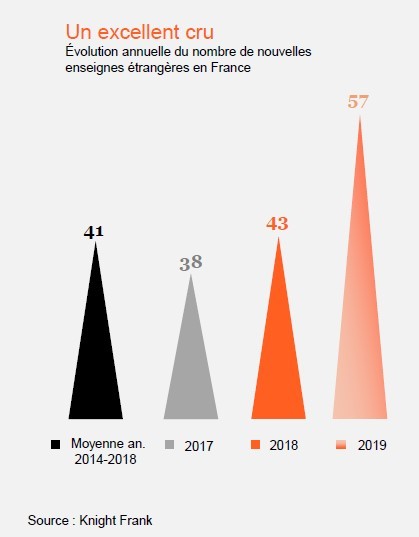

Nette hausse des arrivées de nouvelles enseignes étrangères

Dans ce contexte toujours incertain, un chiffre doit être mis en avant, celui des arrivées de nouvelles enseignes étrangères. « En 2019, 57 enseignes ont ouvert leur premier point de vente en France, quand « seules » 43 avaient été recensées en 2018. La hausse est remarquable et témoigne de la forte attractivité du marché français, qui voit ainsi son offre régénérée par ces ouvertures d’enseignes et de marques inédites » indique Antoine Salmon, Directeur du département Commerces locatif chez Knight Frank France. L’alimentation-restauration a été l’un des secteurs les plus dynamiques, à l’image des arrivées d’Eataly dans le Marais et de Wagamama près de la gare Saint-Lazare à Paris, ou de celle de 100 Montaditos à Villeurbanne. Deux autres secteurs se distinguent : le sport d’une part, avec les arrivées d’Unisport près des Halles ou de Metropolitan dans Cap 3000 près de Nice, et l’équipement de la maison et les enseignes de « bazar » d’autre part, avec B&M, repreneur de Babou, ou Normal, déjà présent dans cinq centres commerciaux de région parisienne. Celles-ci se placent dans le sillage d’une autre enseigne à prix réduits, Action, arrivée en France en 2012 et qui, avec plus de 500 points de vente, est l’enseigne étrangère dont l’expansion a été la plus rapide au cours des dix dernières années. Basic-Fit arrive en deuxième position avec l’ouverture de plus de 330 clubs de fitness en France depuis 2014. Aucune enseigne d’habillement n’a connu un tel développement. A l’inverse, quelques grandes chaînes de fast-fashion ont quitté le territoire, comme Forever 21, ou y ont réduit leur réseau de magasins, comme Gap. La mode n’en continue pas moins de représenter la plus grande part des arrivées d’enseignes étrangères, soit 36 % de l’ensemble des nouveaux entrants recensés en 2019 (Icicle, Falconeri, Suitsupply, etc.) contre 43 % en moyenne lors des cinq années précédentes.

Du fait de son rayonnement international, Paris reste, de très loin, le premier choix des enseignes étrangères pour leur première ouverture (65 % des arrivées de 2019 en France, contre 61 % en moyenne lors des cinq années précédentes). « La hiérarchie des différents quartiers de la capitale n’a pas non plus évolué : le Marais arrive assez largement en tête et confirme son statut de laboratoire des tendances, avec plusieurs ouvertures d’enseignes ou de marques milieu ou haut de gamme dans les secteurs de la mode, de la décoration, des accessoires ou de la beauté comme Eataly, Anthropologie, Superga, Duren ou Dover Street Market » poursuit Antoine Salmon. Hors de Paris, plusieurs nouveaux entrants étrangers ont choisi d’autres formats que les rues commerçantes pour leur première implantation dans l’Hexagone : c’est le cas de quelques grands ensembles régionaux comme Cap 3000 près de Nice, dont les travaux de rénovation et d’extension se sont en partie achevés en 2019. De fait, les marques inédites sont très appréciées des bailleurs, car il s’agit d’un facteur de différentiation favorisant la fréquentation et donc le succès de leurs centres.

DNVB : quelle place sur le marché immobilier des commerces ?

La tendance à la multiplication des boutiques de marques n’est pas uniquement alimentée par l’arrivée de nouveaux entrants. Françaises ou étrangères, les marques sont en effet de plus en plus nombreuses à se développer en propre. Parmi celles-ci, plusieurs appartiennent à l’univers des soins et de la beauté, comme Pierre Fabre, Bourjois ou encore Lancôme, qui a récemment inauguré son flagship parisien sur l’avenue des Champs-Elysées. Mais bien d’autres secteurs sont concernés, comme illustré par les ouvertures d’Oris, Vorwerk, Salomon, Lego, Nespresso, Veja ou Colmar. Cette valorisation des marques se décline dans une variété croissante de formats commerciaux, parmi lesquels pop-up stores, shop-in-shops, travel retail ou concept-stores sont particulièrement prisés.

« La percée des Digital Native Vertical Brands est une autre manifestation de cette tendance à la promotion des marques et au réenchantement de l’expérience client. A l’ère du digital et de la défiance des consommateurs, leur modèle économique et leur communication, axée sur une relation de proximité avec leurs clients, sont une inspiration pour l’ensemble des acteurs de la distribution » analyse Antoine Salmon. Si le phénomène a été très largement commenté en 2019, le réseau des DNVB n’en demeure pas moins modeste au regard de la taille du marché des commerces. En effet, une cinquantaine de DNVB françaises ont au moins ouvert une boutique en propre, pour un total de quelque 220 points de vente dans l’Hexagone. En outre, leur présence se concentre dans un nombre réduit de territoires. Ainsi, Paris et quelques grandes villes d’Ile-de-France (Boulogne, Neuilly, Levallois, etc.) représentent à elles seules 62 % des boutiques de DNVB, le solde se répartissant très majoritairement dans de grandes métropoles régionales comme Lyon, Toulouse ou Nantes. « Cette polarisation est tout à fait logique : les boutiques des DNVB servent à compléter leur présence sur le web, à se rapprocher de leur clientèle et à accroître leur notoriété, ce qui explique la priorité donnée aux villes et aux quartiers les plus porteurs, comme le Marais ou quelques bons axes de la rive gauche à Paris » explique Antoine Salmon. Enfin, très peu d’acteurs ont développé un réseau d’envergure : six marques de mode (Balibaris, Le Slip Français, Faguo), d’optique (Jimmy Fairly, Lunettes pour Tous) et de beauté (Oh My Cream) concentrent ainsi à elles seules 61 % de l’ensemble des points de vente des DNVB.

Luxe : moins d’ouvertures en 2019, mais plusieurs projets emblématiques à venir

La mise en valeur des marques est évidemment stratégique pour un segment de marché plus traditionnel tel le luxe. Si les grands groupes du secteur ont engagé leur révolution digitale, ils ne délaissent pas pour autant la distribution physique comme le montrent les investissements consentis sur leurs réseaux de boutiques et l’évolution du nombre d’ouvertures à Paris. De ce point de vue, l’année 2018 avait été exceptionnelle, avec 46 ouvertures contre 40 en moyenne lors des cinq années précédentes. « En 2019, 36 ouvertures de boutiques de luxe ont été recensées à Paris. La baisse est de 22 % sur un an mais doit être relativisée par le nombre élevé de projets à venir. Près d’une trentaine ont déjà été identifiés parmi lesquels plusieurs opérations emblématiques, notamment menées par LVMH à l’exemple des projets d’extension de Dior et Loewe avenue Montaigne, et de Bulgari place Vendôme » indique Antoine Salmon. LVMH est également à l’origine de quelques grands projets de création : après avoir inauguré en 2019 un écrin de près de 2 000 m² au 127 avenue des Champs-Elysées, Dior ouvrira par exemple en 2020 un flagship de 1 800 m² au 261 rue Saint-Honoré. Le leader mondial du luxe contribue ainsi à animer le marché parisien, puisqu’il représente un peu plus de 20 % des ouvertures de 2019 et des projets à venir dans la capitale, devant le groupe Richemont (10 %) et Chanel (6 %).

Ce renforcement de la présence des grands noms du luxe bénéficie prioritairement à quelques axes de la rive droite, comme l’avenue Montaigne ou les Champs-Elysées, dont la montée en gamme se poursuit. Le secteur rue Saint-Honoré / place Vendôme / rue de la Paix réalise quant à lui la plus belle percée, puisqu’il compte pour 48 % des ouvertures de 2019 et des projets à venir à Paris contre 33 % en moyenne entre 2012 et 2018. Le dynamisme des marques de joaillerie et d’horlogerie, traditionnellement très présentes dans le quartier, est l’une des principales explications de cette hausse. Plusieurs grands noms de la place Vendôme ont ainsi rénové et étendu leur flagship ou sont en train de le faire (Cartier, Chaumet, Van Cleef & Arpels). De nouveaux entrants y font également leur apparition, car s’offrir une adresse sur la place est gage de prestige immédiat. Tel est le but de l’écrin ouvert en 2019 par Gucci pour y exposer sa première collection de haute joaillerie, ou du projet de flagship de Grand Seiko, destiné à promouvoir la ligne de luxe de l’horloger japonais. Mais l’artère la plus dynamique reste sans conteste la rue Saint-Honoré, avec près de 70 ouvertures recensées à Paris depuis 2011, année d’inauguration du Mandarin Oriental, dont une douzaine en 2019 (Graff, Buccellati, Céline, Delvaux, Saint Laurent, etc.). Si les opportunités y sont assez rares, la rue Saint-Honoré restera sous les feux des projecteurs en 2020 en raison d’ouvertures très attendues (Dior au n°261, Burberry au n°378) et d’un intérêt toujours très vif des enseignes. Cette très forte demande soutient l’augmentation des valeurs locatives prime, qui y ont encore progressé de 13 % l’an passé pour atteindre 15 000 €/m²/an. La hausse est même de 50 % sur cinq ans, contre + 7 % pour l’avenue Montaigne.

La renaissance de la rue de Rivoli

D’autres quartiers parisiens sont également attractifs, mais sur des segments de marché différents. Ainsi, le Marais et les meilleures artères de la rive gauche demeurent une cible privilégiée pour les nouvelles enseignes étrangères, comme pour les DNVB et autres marques se développant en propre. Après l’ouverture très médiatisée d’IKEA, le secteur Madeleine / Capucines a quant à lui enregistré quelques mouvements significatifs (Salomon, etc.). D’autres suivront car plusieurs grandes et moyennes surfaces y sont encore disponibles. Toutefois, la rue de Rivoli sera incontestablement l’artère à suivre en 2020. Mise en sommeil depuis quelques années, elle bénéficiera de l’achèvement des travaux de restructuration de la Samaritaine et de l’ouverture de plusieurs flagships (JD Sports en lieu et place d’H&M au n°118, Skechers sur l’ancien GAP du n°102, etc.). « Les négociations en cours laissent espérer d’autres arrivées de poids, qui parachèveraient ainsi la renaissance de la rue de Rivoli. Celle-ci retrouverait alors pleinement son statut d’axe structurant de la rive droite, au cœur d’un ensemble plus dense qui s’enrichira en outre dans les mois et années à venir de nouveaux équipements culturels majeurs, comme la Collection Pinault dans l’ex Bourse du Commerce, puis la Fondation Cartier au sein de l’ex Louvre des Antiquaires » prédit Antoine Salmon.

La transformation du marché parisien est moins profonde sur la rive gauche. Cela dit, deux projets importants y sont en cours de finalisation dans les 13e et 14e arrondissements : les 7 000 m² d’« Italik », extension du centre commercial « Italie 2 » d’une part, et « Les Ateliers Gaité » d’autre part, dont le programme comprend près de 30 000 m² de commerces et de restauration en plus des 13 000 m² de bureaux loués par Wojo pour y installer un espace de coworking. Cette tendance à la mixité croissante des usages se retrouve également en régions. Parmi les opérations attendues figurent ainsi la réouverture du 31 à Lille, dont l’offre comprend également un espace de coworking opéré par Wojo, de la restauration, des loisirs et un hôtel. Les tenant mix évoluent également dans les centres existants, comme dans « Les Grands Hommes » à Bordeaux où IWG doit prochainement installer son label de coworking premium (« Signature ») sur un peu moins de 2 000 m², ou à l’exemple de ces nombreux centres commerciaux où cabinets médicaux, pharmacies, salles de sport ou concepts de réalité virtuelle viennent à la fois enrichir les services offerts à la clientèle et combler le vide lié au départ d’enseignes plus traditionnelles.

Centres commerciaux : le nombre des créations au plus bas

La revalorisation de l’existant est plus que jamais d’actualité s’agissant de l’activité de développement. « Sur les 195 000 nouveaux mètres carrés de centres commerciaux ouverts en 2019 – soit une baisse de 17 % par rapport à 2018 – seuls 23 % concernent des créations ex nihilo » annonce Antoine Grignon. Le solde des livraisons se répartit entre transferts, redéveloppements et extensions, dont plusieurs ont concerné de grands centres régionaux comme « Cap 3000 » près de Nice, « Créteil Soleil » et « Vélizy 2 » en région parisienne, ou « Aushopping Noyelles-Godault » dans les Hauts-de-France. Ce mouvement de consolidation des « jumbos », de plus en plus grands et offrant de plus en plus de loisirs et d’espaces de restauration, se poursuivra en 2020 et au-delà, avec la finalisation d’autres projets majeurs (achèvement de la transformation de Cap 3000, extension de Lyon Part-Dieu, etc.).

« Le ralentissement des ouvertures de centres commerciaux contraste avec le dynamisme des développements de parcs d’activités commerciales. Avec un peu plus de 500 000 m² inaugurés en 2019, la hausse est en effet de 29 % par rapport à l’année précédente » poursuit Antoine Grignon. Ce volume est très majoritairement constitué de nouveaux retail parks, parmi lesquels plusieurs grands ensembles de nouvelle génération comme « Shopping Promenade », développé par Frey à Arles, ou « Mon Beau Buchelay », développé par la Compagnie de Phalsbourg en région parisienne. D’autres grands projets ont ouvert en 2019 en Ile-de-France, à l’image de la seconde phase d’Eden à Servon (« Eden 2 »). Du côté des restructurations, citons « Woodshop », opération de redéveloppement de l’ex « Maisonément » de Cesson, en Seine-et-Marne. Si de nouveaux ensembles sortiront prochainement de terre, parmi lesquels « Steel » et ses 70 000 m², développés par Apsys près de Saint-Etienne, cette tendance au renouvellement des zones existantes s’accélèrera en 2020 et 2021 avec plusieurs grandes opérations comme « Shopping Promenade Cœur d’Alsace » près de Strasbourg. Le nombre et la part des créations pures pourraient donc se réduire, d’autant que le contexte réglementaire, politique et social semble plus contraignant pour les développements ex nihilo.

« Revalorisation des zones de périphérie, adaptation du modèle des centres commerciaux, mixité croissante des usages en centre-ville, démultiplication des concepts et de marques nées sur le web, flux constant de nouvelles enseignes étrangères : le renouvellement reste plus que jamais à l’ordre du jour et promet une année 2020 dynamique sur le marché immobilier français des commerces » conclut Antoine Grignon.

{kind=link}