Le « big bang » sanitaire et économique ainsi que la crise de confiance sans précédent qu’il induit, devraient durement éprouver le marché immobilier français.

Le « big bang » sanitaire et économique ainsi que la crise de confiance sans précédent qu’il induit, devraient durement éprouver le marché immobilier français.

Les interactions entre l’immobilier résidentiel et l’immobilier d’entreprise et commercial ne feront qu’amplifier la contraction générale d’activité et la remise en cause globale des prix de vente que chacun de ces segments de marché subira, tant dans le neuf que dans l’ancien.

Tous les territoires seront touchés mais de manière différente. La déflation des prix devrait nécessairement se révéler, de façon progressive sans doute mais sévère pour certains types d’actifs et secteurs géographiques. Elle résultera d’un affaiblissement majeur de la demande exprimée et solvable tant nationale qu’internationale induisant des déséquilibres que, sectoriellement, la croissance de l’offre pourra exacerber.

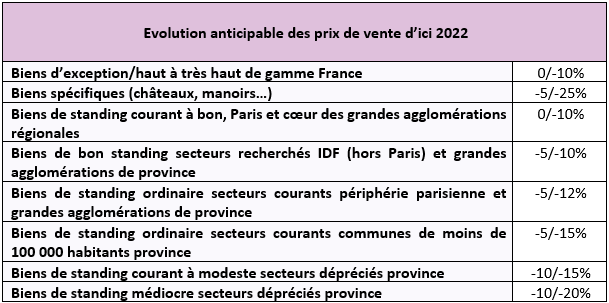

En matière de logement neuf, on devrait relever une plus grande fragilité des secteurs périphériques courants, terres d’accueil privilégiées des primo-accédants et de la classe moyenne. En revanche, les secteurs de centre-ville et des périphéries recherchées devraient afficher dans leur grande majorité une meilleure résistance.

En matière de logement ancien, le reflux des acheteurs émanant de la classe moyenne et modeste, qui souffriront le plus des conditions plus restrictives de crédit et de la situation économique, déprimera le marché des logements courants et des banlieues populaires. L’impact sera également marqué pour les communes, essentiellement de moins de 150 000 habitants, dont l’économie est déjà sinistrée ou vacillante. Il en sera de même pour le très haut de gamme, le segment des biens spécifiques (châteaux, manoirs, …) et le marché des résidences secondaires hors secteurs touristiques.

Par contre, Paris et sa 1

ère couronne, les cœurs urbains des grandes agglomérations devraient être un peu mieux préservés. Plus généralement, les marchés s’inscrivant schématiquement sur un arc périphérique allant de la Bretagne aux régions Rhône-Alpes et Alsace pour partie, devraient afficher assez globalement une certaine résistance à la dépression générale et une meilleure faculté de rebond.

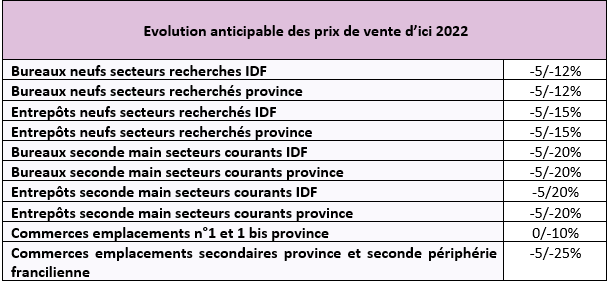

En matière d’immobilier d’entreprise et commercial, les marchés de l’acquisition et de la location seront durement bousculés, plus particulièrement en Ile de France caractérisée par une offre structurellement surabondante tant en bureaux qu’en locaux d’activité.

La diminution des transactions aura un effet variable sur les prix en fonction de la qualité des actifs : le segment du neuf devrait d’une façon générale un peu mieux résister et notamment les actifs qualifiés de « prime ». Les locaux de seconde main devraient subir l’impact le plus douloureux.

En matière d’entrepôts, le segment de la logistique devrait être moins atteint et pourrait même bénéficier pour partie du développement de la vente à distance.

S’agissant de l’immobilier commercial, les centres commerciaux, les retail parks et les boutiques, a fortiori celles aux loyers surévalués ou dont l’activité est sinistrée, seront durement affectés par les conséquences des crises sanitaire et économique avec une accélération des tendances de consommation négatives déjà en cours.

Le secteur de l’hôtellerie et celui des résidences services devraient être touchés de façon sériée : les résidences de tourisme et l’hôtellerie de moyen et haut de gamme devraient s’inscrire dans la tourmente alors que l’hôtellerie économique et les résidences séniors seront mieux préservées.

L’immobilier de santé ne subira pas de difficultés concernant les cliniques. Quant aux EHPAD, les investisseurs devraient continuer à les considérer comme un segment de marché durablement solide.

{kind=link}