Contact médias : Carol Galivel - 01 41 05 02 02

Des taux stables pour la période estivale

Mouvements sur les barèmes des banques

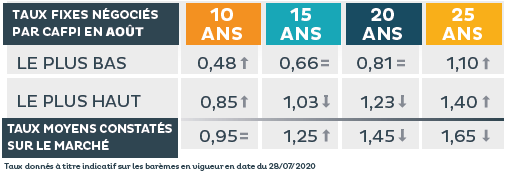

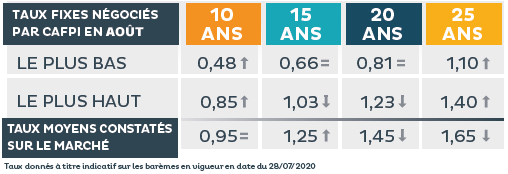

Pour août, les taux moyens proposés par les banques sur le marché sont de 0,95% sur 10 ans, 1,25% sur 15 ans, 1,45% sur 20 ans et 1,65% sur 25 ans, contre 1,30% sur 20 ans et 1,80% sur 25 ans sur les barèmes de juillet. On constate un resserrement au niveau des barèmes affichés par les banques sur les taux longues durées, avec une hausse du taux sur 20 ans et une baisse sur 25 ans. « On observe également un creusement de l’écart entre les taux affichés et les taux réellement pratiqués. CAFPI a négocié des taux en moyenne inférieurs de 0,40% sur toutes les durées avec ses banques partenaires. Cela démontre que malgré la hausse des barèmes, les banques traitent en priorité les meilleurs profils qui bénéficient de meilleures négociations », analyse Philippe Taboret.

Une demande soutenue mais un taux d’accord en baisse

Malgré les incertitudes économiques et les risques sur la consommation et l’emploi, la baisse de la demande n’est que de 10% en juillet 2020 par rapport à 2019. En revanche, il y a une forte baisse du taux d’accord de crédits, faisant craindre une chute de la production au second semestre 2020 et risquant d’impacter fortement la reprise du marché tant attendue à la rentrée. « Les raisons de cette baisse sont le respect strict des critères du HCSF par les banques et l’auto-élimination de clients qui, face à la situation économique actuelle, abandonnent leurs projets immobiliers », commente Philippe Taboret.

Des mesures nécessaires

Lors de l’audition d’Emmanuelle Wargon par la Commission des affaires économiques de l’Assemblée nationale, la ministre du Logement a confirmé sa volonté de soutenir les ménages dans leur envie d’accéder à la propriété. « Nous luttons, aux côtés de l’APIC*, depuis le début contre le durcissement de l’accès au crédit immobilier et pour le retour de mesures facilitant l’accession à la propriété, telles que l’APL accession, l’élargissement du PTZ neuf et ancien. Nous avons enfin été entendus et certains députés se sont positionnés en faveur de ces mesures** », note Philippe Taboret.

*Association Professionnelle des Intermédiaires en crédits

** Dans son rapport d’information concernant le plan de relance du logement, le député LREM, Moselle, Richard Lioger propose une série de 20 mesures dont 1 en particulier : « S’assurer que le resserrement des conditions d’accès au crédit ne pèse pas sur l’accession à la propriété en demandant au Haut Conseil de stabilité financière d’étudier régulièrement la nécessité d’un assouplissement des conditions d’octroi du crédit. »

{kind=link}