Contact médias : Carol Galivel - 01 41 05 02 02

Les marchés immobiliers : la déflagration

- Les zones rurales et semi-rurales ainsi que les communes de moins de 150 000 habitants à l’économie structurellement dégradée, caractérisées par des valeurs vénales et locatives ainsi qu’un niveau d’activité déjà modéré, continueront d’être rongées par une dépression immobilière déjà existante pour nombre d’entre elles depuis plusieurs années.

- Les pôles urbains régionaux majeurs qui ont bénéficié d’une exubérance généralisée à nombre d’actifs immobiliers tant en termes de volume de transactions que de prix de vente, subiront un net retournement général d’activité tant en immobilier d’entreprise et commercial qu’en immobilier résidentiel.

- Les conséquences de ce retournement seront très variables en termes de prix selon les micromarchés et types de produits.

- Le développement du télétravail testé de façon massive et prolongée pendant la période de confinement et au-delà,

- La renégociation des contrats de location

- La recherche de locaux plus petits.

- Augmentation des parts de marché de la vente à distance et des Drives,

- Défiance envers les lieux de consommation ou d’accueil de masse.

L’immobilier de santé ne subira pas de difficultés concernant les cliniques. Les EHPAD pourraient souffrir à court terme d’une demande d’hébergement moindre. Toutefois, les investisseurs devraient continuer à les considérer comme un segment de marché durablement solide et ne devraient pas leur infliger d’accroissement notable des primes de risque.

B/ L’immobilier d’habitation

Les marchés de l’immobilier d’habitation et de l’immobilier d’entreprise interagissent entre eux.

La dégradation du marché de l’immobilier d’entreprise et commercial amplifiera donc la décroissance du marché résidentiel. Cette décroissance sera d’ampleur très variable localement, selon notamment le degré d’endommagement du tissu économique.

Ainsi, bien qu’en situation générale de sous-offre structurelle depuis des décennies, le marché de l’habitation devrait être assez sévèrement ébranlé comme il l’avait été lors de la dernière crise économique (2008).

La chute du volume de transactions résultera d’un affaiblissement majeur de la demande exprimée et solvable en raison :

D’une part,

- D’un attentisme rampant,

- D’une préférence accordée à l’épargne de précaution,

- De l’affaiblissement du revenu disponible notamment chez la classe moyenne,

- Du reflux de la demande étrangère

Et d’autre part, du durcissement des conditions d’accès au financement déjà resserrées en janvier dernier, avec une hausse en cours des taux d’intérêt et sans doute un renforcement du niveau des fonds propres exigés.

Notons que le développement du télétravail ne fera qu’engendrer une réallocation marginale de la demande de logements au détriment de secteurs très urbanisés.

Les acheteurs potentiels vont classiquement attendre une baisse des prix et les vendeurs vont recadrer timidement leurs prétentions.

B.1 Le marché du neuf

Au début de la crise précédente, le volume des ventes avait été divisé par deux et le taux de désistement avait avoisiné 45%,

Le segment du neuf ne pourra donc échapper à la crise actuelle. La baisse du volume des ventes induira une progression de l’offre disponible. Or un réajustement immédiat sera impossible concernant les constructions en cours qui seront livrées d’ici 2 ans.

L’adaptation de l’offre neuve ne pourra être que progressive. Les queues de programme existantes subiront sans doute une baisse des valeurs.

La production de logements constituera en tout état de cause une variable d’ajustement. Les promoteurs devraient chercher à agir prudemment et sur tous les leviers pour accompagner le rééquilibrage du marché et tenter d’enrayer la progression des stocks :

- Baisse des demandes de permis de construire et des mises en chantier,

- Approche qualitative des programmes et abandon des projets ne bénéficiant pas d’une solide pré-commercialisation,

- Réduction des mises en vente

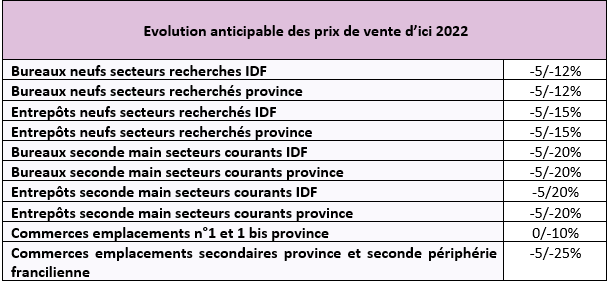

L’impact en termes de prix de vente devrait être faible à nul dans les grandes agglomérations, à Paris et sa 1ère couronne, et limité dans les communes de moins de 100 000 habitants ainsi qu’en seconde couronne parisienne (- 5 à -10%). En revanche, on pourrait assister, au fil du temps, à un développement des avantages commerciaux accordés aux candidats acquéreurs, masquant des baisses effectives de prix pour tenter d’accélérer l’écoulement de l’offre disponible.

On devrait relever une plus grande fragilité des secteurs périphériques courants, terres d’accueil privilégiées des primo-accédants et de la classe moyenne. En revanche, les secteurs de centre-ville et des périphéries recherchées devraient afficher dans leur grande majorité une assez bonne résistance.

La concurrence entre neuf et ancien jouera contre le neuf.

B.2 Le marché dans l’ancien

Le niveau encore raisonnable de l’encours en construction et livré ne pèsera guère sur le marché de l’ancien, notamment dans les zones touchées par une crise structurelle des besoins (Île de France et très grandes agglomérations notamment)

Pour autant, le retournement de l’activité devrait être assez important et impacter plus sévèrement les prix que dans le neuf.

Le nombre des transactions avait chuté de plus d’un tiers entre 2008 et 2010, lors de la précédente crise immobilière, le mouvement baissier anticipable devrait donc être également sensible.

Une déflation des valeurs devrait globalement s’enclencher, à des niveaux pluriels, en liaison avec le degré de dynamisme ou d’affaiblissement qui existait déjà localement. Lors de la dernière dépression immobilière, la correction des prix était attendue depuis l’automne 2007. Mais elle n’avait finalement été véritablement actée par le marché qu’à compter du dernier trimestre 2008 (entre -5 et -10% dans un certain nombre d’agglomérations de province). La déflation prévisible des prix de vente devrait donc être quelque peu décalée, ou à tout le moins progressive.

La dépression sera notamment alimentée par le reflux de la clientèle des classes moyenne et modeste ainsi que, plus spécifiquement, des primo-accédants. Dans certains territoires (Paris, Savoie, Côte d’Azur…), le retrait d’une partie de la clientèle des non-résidents constituera un facteur non négligeable d’affaiblissement de la demande.

Le marché va se positionner de façon plus marquée sur ses fondamentaux et la demande moindre et globalement moins solvable va devenir plus sélective. Les biens présentant des défauts, mal desservis, trop éloignés des bassins d’emploi ou situés dans des zones économiques dépressives seront prioritairement sanctionnés.

Les centres-villes et les périphéries urbaines ayant subi une inflation élevée des prix de vente le seront également même si les variations à la baisse des valeurs devraient être relativement contenues s’agissant des secteurs recherchés. Plus généralement, les marchés s’inscrivant schématiquement sur un arc périphérique allant de la Bretagne aux régions Rhône-Alpes et Alsace pour partie devraient afficher globalement une meilleure résistance et faculté de rebond.

De fortes inquiétudes peuvent être nourries sur le segment des logements courants des banlieues ordinaires dont la clientèle souffrira le plus des conditions plus restrictives de crédit et de la situation économique.

L’impact sera évidemment marqué pour les communes, essentiellement de moins de 150 000 habitants, dont l’économie est déjà sinistrée ou vacillante. Toutefois, la chute y sera pondérée par la léthargie immobilière qui y prévaut déjà largement depuis plusieurs années.

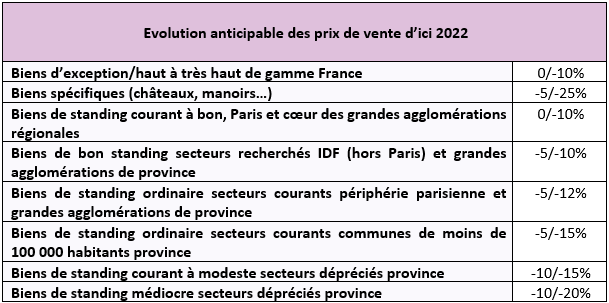

Secteurs pour lesquels l’activité repose pour une part non négligeable sur une clientèle internationale, le très haut de gamme, le segment des biens spécifiques (châteaux, manoirs, …) encore convalescent et le marché des résidences secondaires hors secteurs touristiques devraient être rapidement et fortement touchés. Pour autant, le segment du très haut de gamme et du luxe devrait pouvoir rebondir assez aisément à l’instar de ce qui a pu être constaté au début de la précédente décennie, fort de son statut de valeur refuge au moment où les placements en bourse apparaissent moins intéressants ou plus risqués, notamment auprès des investisseurs internationaux, et alternative à l’achat d’or ou d’œuvres d’art. Paris est une référence pour les produits d’exception et la Côte d’Azur fait toujours rêver.

B.3 Le marché locatif

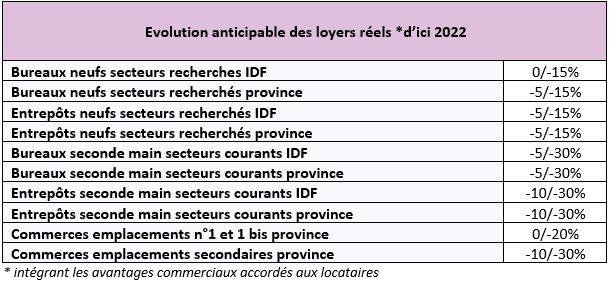

Le marché locatif devrait bénéficier d’un effet report sans que cela ne se traduise par une flambée des loyers compte tenu des contraintes de revenu des ménages et réglementaires. En revanche, le niveau moyen d’impayés devrait progresser fragilisant le marché de l’investissement.

C/ Conclusion

Ces anticipations de marché s’inscrivent dans le court terme et nécessitent d’être actualisées en raison de l’incertitude changeante qui pèse quant à la durée et la profondeur du retournement.

- D’une part nous ignorons la durée pendant laquelle les contraintes sanitaires brideront la reprise de l’économie,

- D’autre part le marché immobilier bénéficiera de plusieurs aérofreins constituant autant de leviers de reconquête, notamment :

- Les aides financières de l’Etat en faveur des entreprises et de façon plus générale le plan de relance économique,

- Le besoin structurel de logements,

- La valeur refuge que constitue la pierre, valeur certes à géométrie très variable territorialement

En toutes hypothèses, l’approche prévisionnelle ne peut et ne pourra être que micro-immobilière : le marché est en effet composé de différents groupes de biens relativement homogènes, intégrés dans une myriade de micromarchés. Chacun de ces types de biens et de ces micromarchés continuera d’évoluer à un rythme qui lui sera propre. Ainsi, le potentiel de rebond sera plus fort pour les pôles urbains structurellement dynamiques, plus particulièrement ceux de plus de 200 000 habitants, et pour des segments de marché spécifiques tel que l’immobilier haut à très de gamme.

La déflation des prix, éparse et de niveau variable, constituera en tout état de cause une source classique d’amélioration du pouvoir d’achat des ménages. Elle le sera également pour les entreprises souhaitant acquérir leurs locaux d’exploitation. Certaines d’entre elles bénéficieront, en outre, du mouvement baissier des loyers réels.

L'étude au format PDF

L'étude au format PDF{kind=link}