Relations presse immobilier

Contact médias : Carol Galivel - 01 41 05 02 02

A Lyon, les primo-accédants doivent emprunter toujours plus

Dans la capitale des Gaules, les primo-accédants empruntent toujours plus

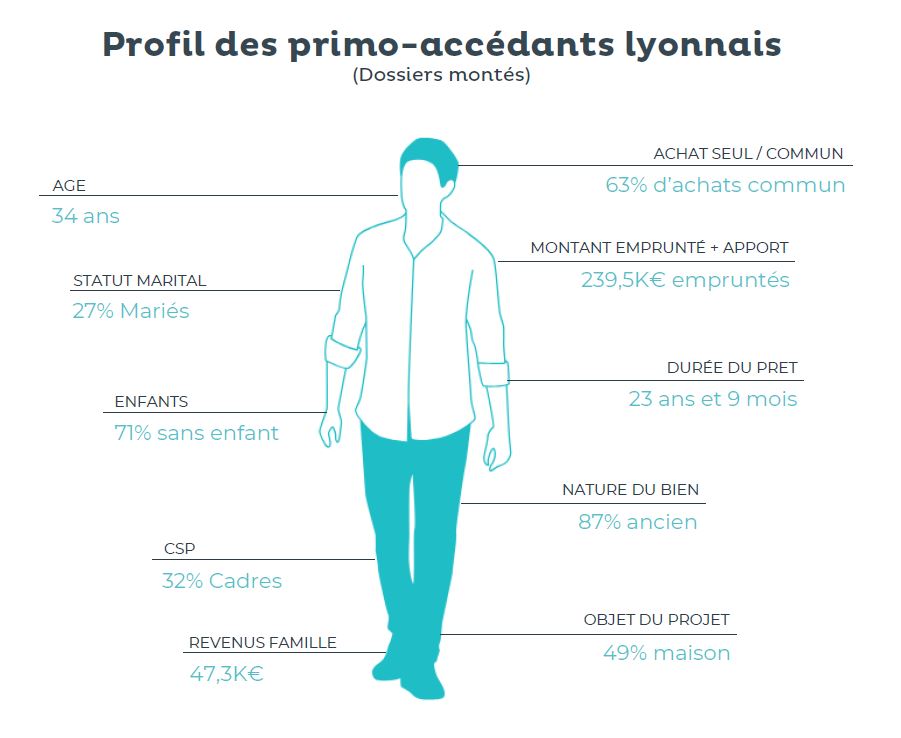

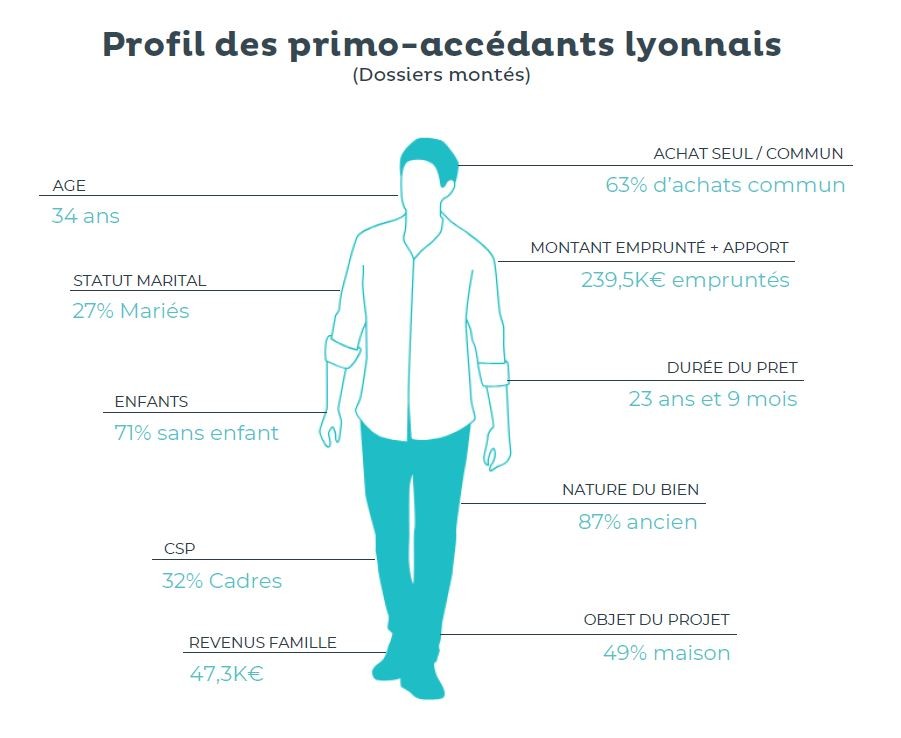

Les primo-accédants ayant acquis un bien à Lyon ont vu le montant moyen de leur emprunt augmenté de 20,9% entre 2014 et le 1er semestre 2019, passant de 198 100 € à 239 500 €. Cette hausse du montant moyen emprunté est en partie due à la hausse des prix de l’immobilier dans la métropole de Lyon (+28.7% en 5 ans). Dans le même temps le taux d’apport moyen a baissé de 5 points en passant de 20% en 2014 à 15% au S1 2019. Par ailleurs la durée moyenne initiale du prêt s’est vue rallongée de 22 mois (263 mois en moyenne en 2014 contre 285 mois au 1er semestre 2019). « L’emprunt moyen a augmenté de 20,9% en 5 ans, ce qui l’élève au-dessus de la moyenne française estimée à 223 700 € au 2e trimestre 2019. Les primo-accédants profitent tout particulièrement des niveaux actuels de taux historiquement bas, et, pour ne pas perdre en surface, les emprunteurs n’ont d’autre choix que d’augmenter le montant de leur enveloppe et d’emprunter sur de plus longues durées. », analyse Jessy Julien, Directeur régional Est-Sud de Cafpi.

L’immobilier ancien à la cote

Depuis 2014, plus de 8 primo-accédants sur 10 privilégient les biens anciens. La part de maisons est également relativement stable depuis 2014, représentant près d’un dossier sur deux (45% en 2014 et 49% au S1 2019).

Une augmentation de la part des dossiers en surfinancement

Au premier semestre 2019, la part des dossiers en surfinancement est de 44%, soit 12 points de plus qu’en 2014.

« Les taux très bas permettent aux primo-accédants de réaliser des emprunts en surfinancement, c’est-à-dire qui excèdent la valeur du bien à financer, compensant la baisse de l’apport moyen. Cette hausse des dossiers en surfinancement s’explique également par le besoin pour les emprunteurs de financer les frais annexes, tels que les droits d’enregistrement et certains travaux. », ajoute Céline Coquille, Directrice de secteur sur Lyon de Cafpi.

Les conditions d’emprunts très avantageuses de ce début d’année ont permis à chacun de se lancer dans son projet immobilier. « La politique accommodante de la Banque Centrale Européenne et la forte concurrence entre les banques va faciliter l’accès à la propriété, et ce jusqu’à mi 2020 au minimum », explique Philippe Taboret, Directeur Général Adjoint de Cafpi « Les taux très faibles compensent la hausse des prix de l’immobilier et permettent à chacun une amélioration de leur pouvoir d’achat », conclut-il.

Contacts Cafpi locaux :

Jessy Julien – Directeur régional Est-Sud de Cafpi – 06 68 32 39 14 – j.julien@cafpi.fr

Céline Coquille – Directeur de secteur sur Lyon de Cafpi – 06 21 77 68 99 – c.coquille@cafpi.fr

Observatoire des crédits Cafpi - Lyon

Observatoire des crédits Cafpi - Lyon{kind=link}