Relations presse immobilier

Contact médias : Carol Galivel - 01 41 05 02 02

Evolution sur 5 ans du profil des primo et autres accédants en Ile-de-France

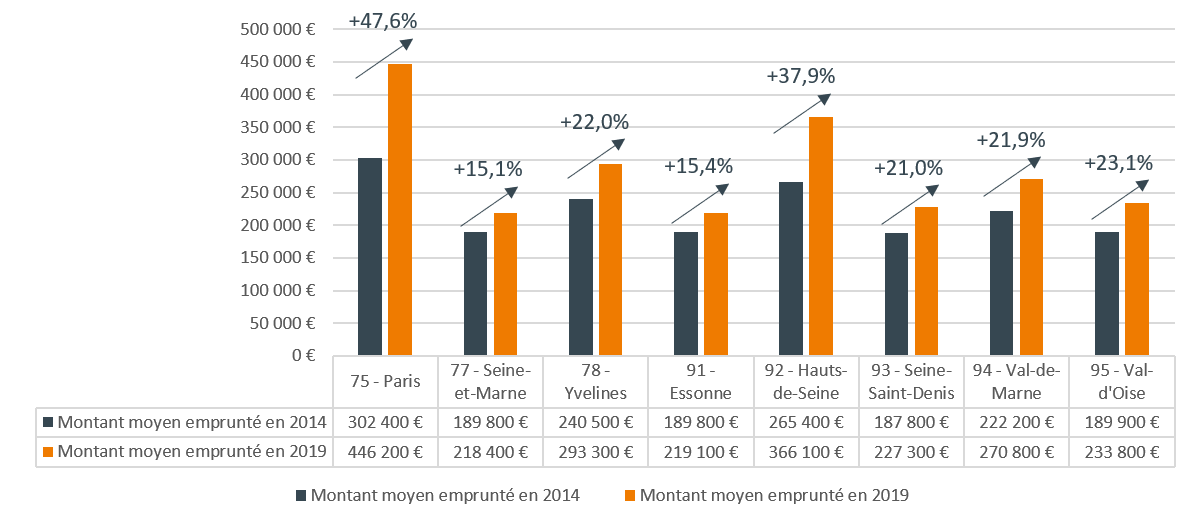

Commentaire : Dans les 8 départements franciliens étudiés, le montant moyen emprunté par les primo-accédants s’est envolé entre 2014 et le 1er semestre 2019, entre +15,1% en Seine-et-Marne à +47,6% à Paris (+37,9% dans les Hauts-de-Seine). C’est à Paris que les primo-accédants empruntent le plus. « Avec un prix moyen au m² au-delà des 10 000 €, les primo-accédants parisiens ont vu leur enveloppe moyenne passer de 302 400 € en 2014 à 446 200 € au 1er semestre 2019. Nous pouvons également souligner l’évolution de +37,9% du montant emprunté dans les Hauts-de-Seine, l’arrivée de la ligne 14 ayant entraîné une forte hausse des prix obligeant les acheteurs à emprunter plus pour compenser cette hausse sans perdre en surface. », remarque Philippe Taboret, Directeur Général Adjoint de Cafpi. Dans les autres départements franciliens, la hausse du montant emprunté est comprise entre +15,1% pour la Seine-et-Marne et 23,1% pour le Val-d’Oise.

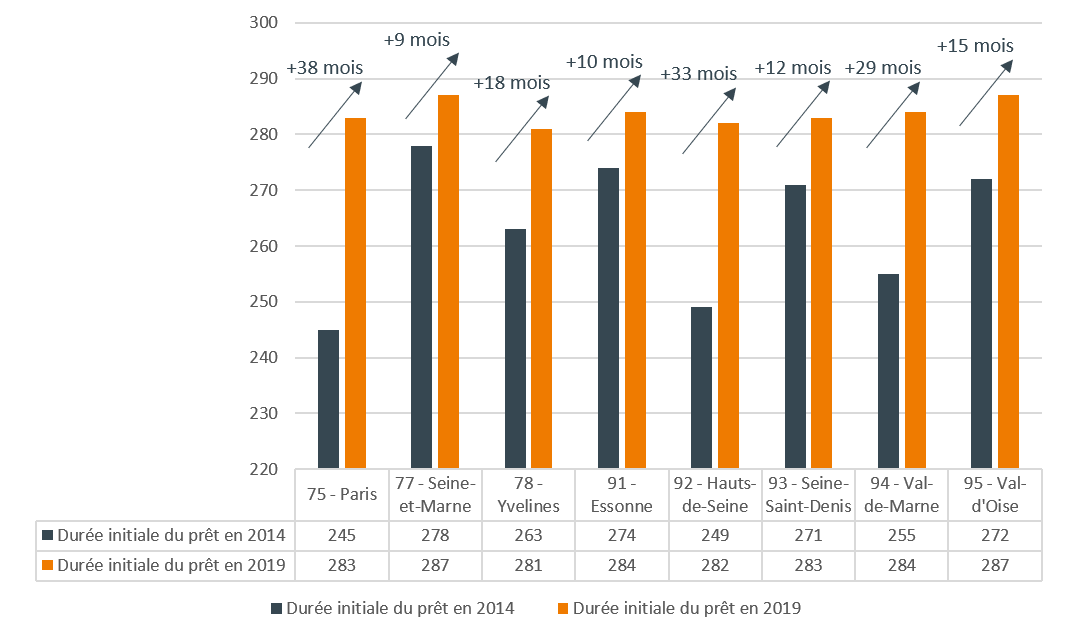

Commentaire : La durée du prêt a fortement augmenté dans tous les départements analysés, avec au maximum +38 mois à Paris, et au minimum +9 mois en Seine-et-Marne, entre 2014 et 2019. « Afin de ne pas perdre en pouvoir d’achat, le montant emprunté et la durée du prêt ont augmenté au cours de ces dernières années. Ce sont les taux attractifs sur 25 ans permettent aux primo-accédants de devenir propriétaire », met en exergue Philippe Taboret. Il est intéressant de constater que c’est dans les départements où l’on emprunte sur les plus longues durées, que le montant moyen emprunté est le plus bas.

Exemple : En Seine-et-Marne, l’emprunt est en moyenne de 218 400 € sur 287 mois.

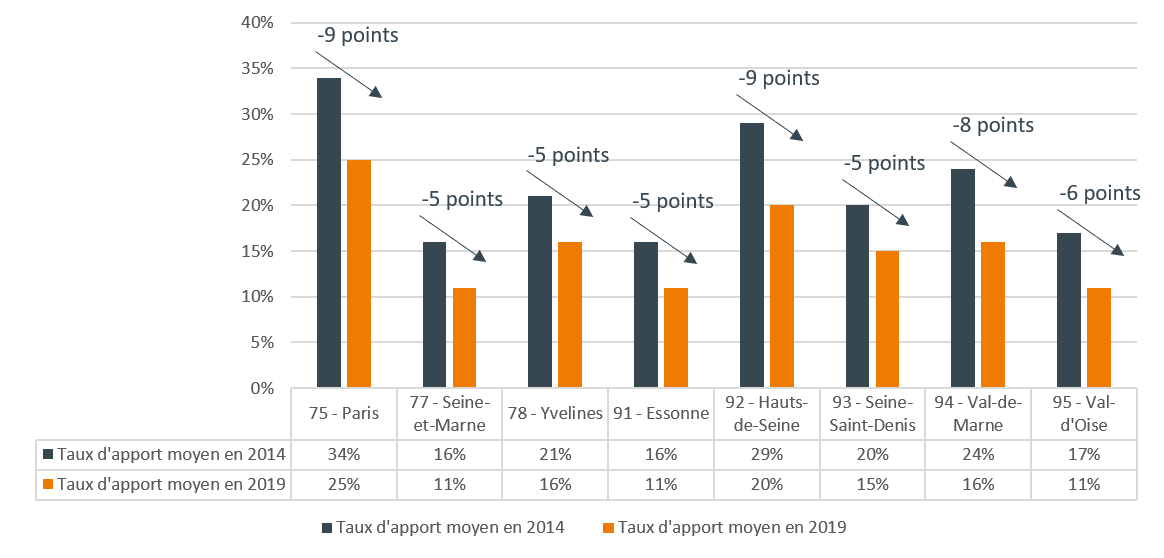

3.Taux d’apport moyen des primo-accÉdants

Commentaire : On observe une baisse du taux d’apport moyen comprise entre 5 points pour la Seine-et-Marne, les Yvelines, l’Essonne et la Seine-Saint-Denis, et 9 points pour Paris et les Hauts-de-Seine, « Le poids de l’apport des foyers diminue car d’un côté, les revenus annuels moyens par famille restent stables, alors que de l’autre côté les prix de l’immobilier ne cessent d’augmenter », explique Sonia Hentati, Directrice du secteur Seine-Saint-Denis et Seine-et-Marne (Nord) Cafpi. « Preuve que seuls les CSP+ et les héritiers peuvent acheter dans la capitale, voire dans les Hauts-de-Seine, c’est dans ces 2 départements, où l’emprunt est le plus élevé, que le taux d’apport est également le plus élevé. », poursuit Philippe Taboret.

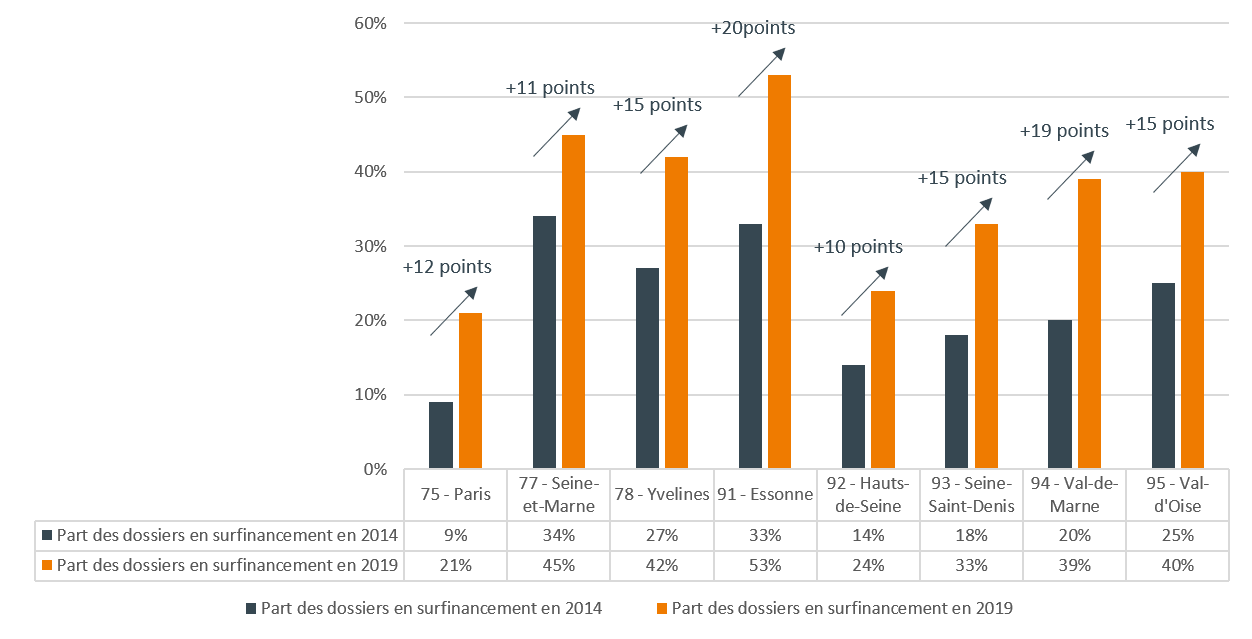

4.Part des dossiers en surfinancement chez les primo-accédants

Commentaire : La part des dossiers en surfinancement chez les primo-accédants augmente de 10 points dans les Hauts-de-Seine, 11 en Seine-et-Marne, 12 à Paris, 15 en Yvelines, en Seine-Saint-Denis et dans le Val-Oise et 20 en Essonne. « Alors qu’au niveau national, la part des dossiers en surfinancement n’a cessé d’augmenter ces dernières années, passant de 36% en 2014 à 52% au 1er semestre 2019, seuls Paris et les Hauts-de-Seine sortent du lot, car malgré la hausse de la part des dossiers en surfinancement, ils ne représentent respectivement, que 21% et 24% des dossiers » note Philippe Taboret.Pour les autres départements, les emprunteurs profitent des taux très bas pour réaliser des emprunts excédants la valeur du bien à financer, avec pour objectif principal de payer les frais annexes, tels que les droits d’enregistrement ou certains travaux.

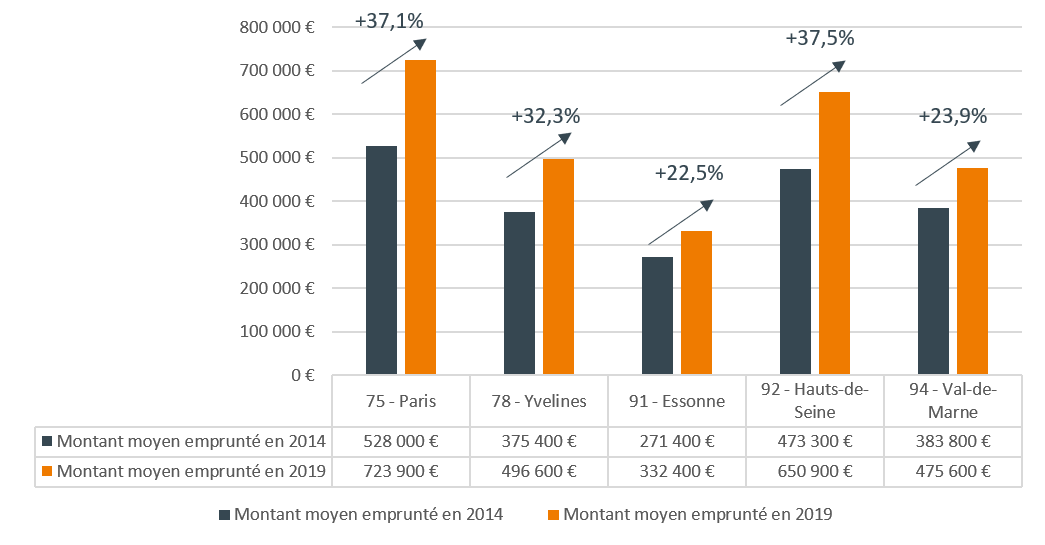

5.Montant moyen emprunté par les accédants (HORS PRIMO)

Commentaire : A l’image des primo-accédants, les autres accédants en Ile-de-France doivent emprunter plus. Avec une augmentation des prix de l’immobilier de 23,2% à Paris en 5 ans, le montant emprunté a augmenté de 37,1%. « C’est dans les Hauts-de-Seine que le montant emprunté par les accédants a le plus augmenté, passant de 473 300 € en 2014 à 650 900 € au 1er semestre 2019, soit une hausse de 37,5%. Cela s’explique par des prix de l’immobilier qui ont augmenté de 14,3% sur la même période », note Fabrice Pesin, Directeur de la Stratégie et de l'Innovation de Cafpi.

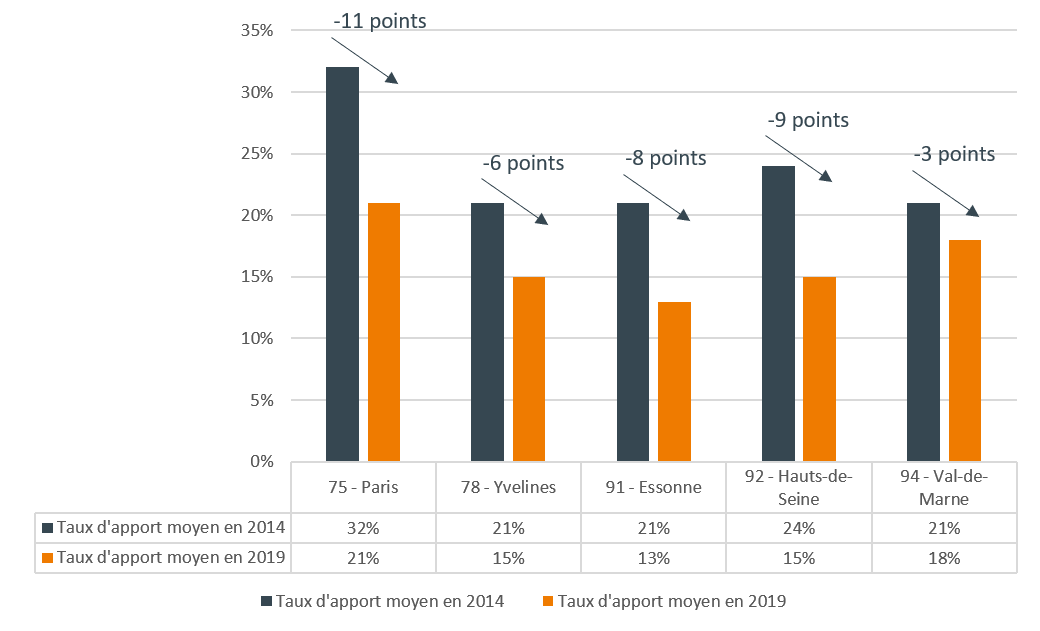

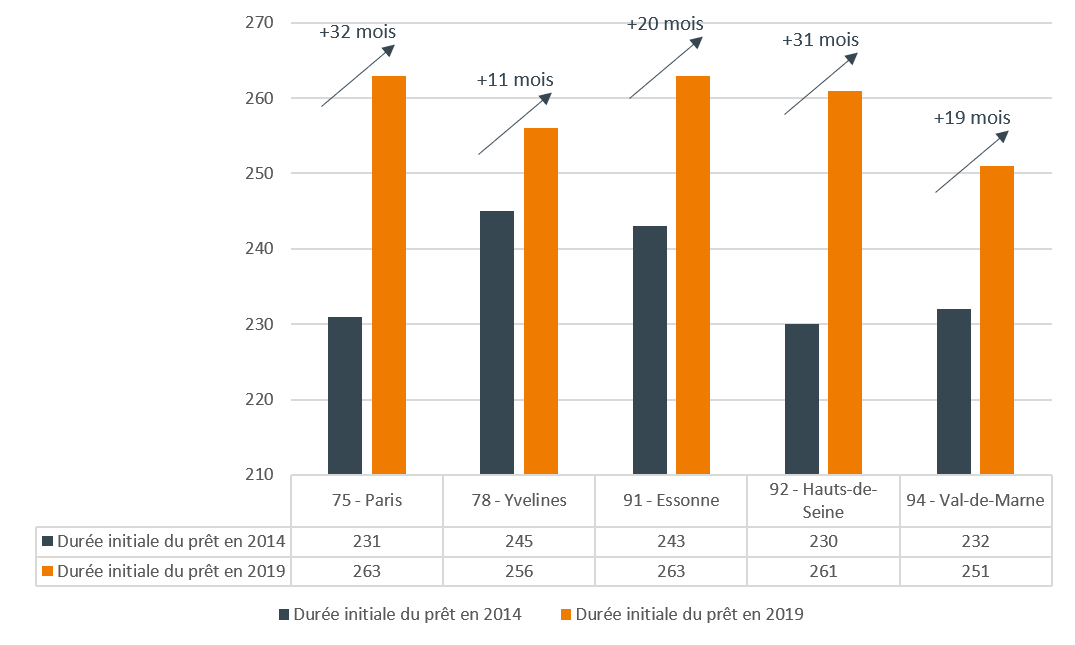

6.Taux d’apport moyen et durée moyenne initiale du prêt (en mois) des accédants (HORS PRIMO)

Commentaire : Même si l’évolution du taux d’apport moyen et de la durée initiale du prêt des autres accédants suivent la même tendance que pour les primo, la durée du prêt est plus courte. « Le revenu annuel moyen des familles des autres accédants et plus élevé que celui des primo, expliquant ainsi que malgré des emprunts plus élevés, ils empruntent sur de plus courtes durées », souligne Fabrice Pesin.

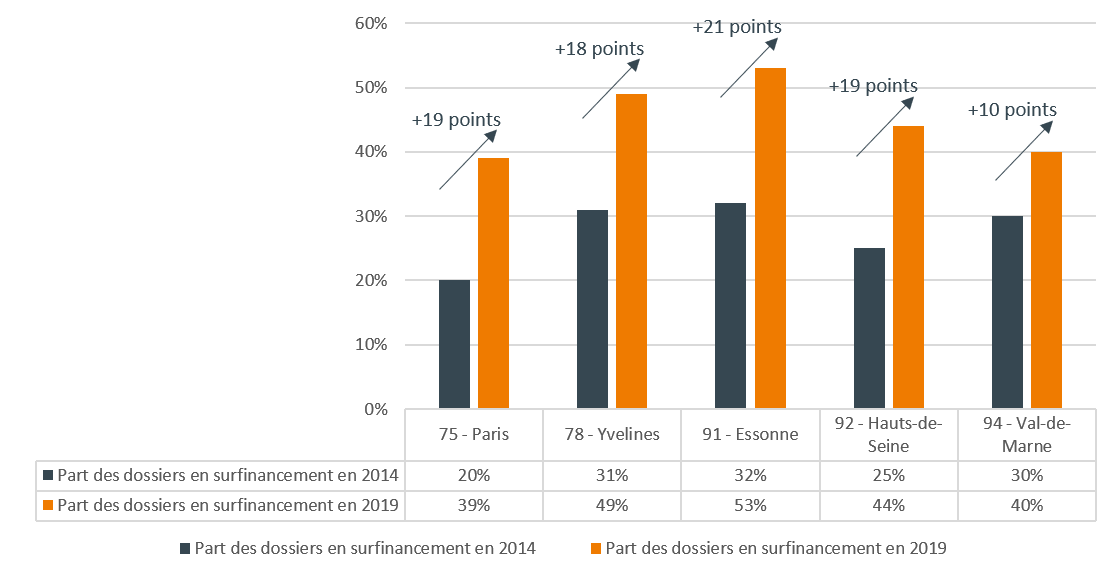

7.Part des dossiers en surfinancement chez les accédants (HORS PRIMO)

Commentaire : la part des dossiers en surfinancement chez les autres accédants a fortement augmenté entre 2014 et le 1er semestre 2019 dans les 5 départements franciliens étudiés. C’est dans l’Essonne que l’évolution, ainsi que la part des dossiers en surfinancement, est la plus forte, avec une évolution de 21 points pour atteindre 53% des dossiers en surfinancement. « Avec 39 % sur Paris et 44% dans les Hauts-de-Seine de dossiers en surfinancement, on observe que les accédants doivent emprunter au-delà de la valeur du bien, contrairement aux primo-accédants, car le montant des projets est souvent plus élevé » constate Pierre-Henri Vevaud, Directeur régional Grand Paris de Cafpi.

Les conditions d’emprunt très avantageuses de ce début d’année ont permis à chacun de se lancer dans son projet immobilier. « La politique accommodante de la Banque Centrale Européenne et la forte concurrence entre les banques va faciliter l’accès à la propriété, et ce jusqu’à mi 2020 au minimum », explique Philippe Taboret « Il est vrai que le marché parisien, voire francilien, du fait des prix de l’immobilier qui y sont pratiqués, est unique en France. Nous observons une migration des employés et des cadres moyens qui travaillent sur Paris, vers la petite et grande couronne », poursuit-il. Le prix de l’immobilier parisien est certes particulièrement élevé, mais correspond au marché de l’offre et de la demande. « La pierre reste une valeur sûre et appréciée pour se construire un patrimoine et c’est aujourd’hui, plus que jamais, le moment d’investir dans l’immobilier », conclut Philippe Taboret.

CP Observatoire crédits Cafpi en IDF

CP Observatoire crédits Cafpi en IDF{kind=link}