Relations presse immobilier

Contact médias : Carol Galivel - 01 41 05 02 02

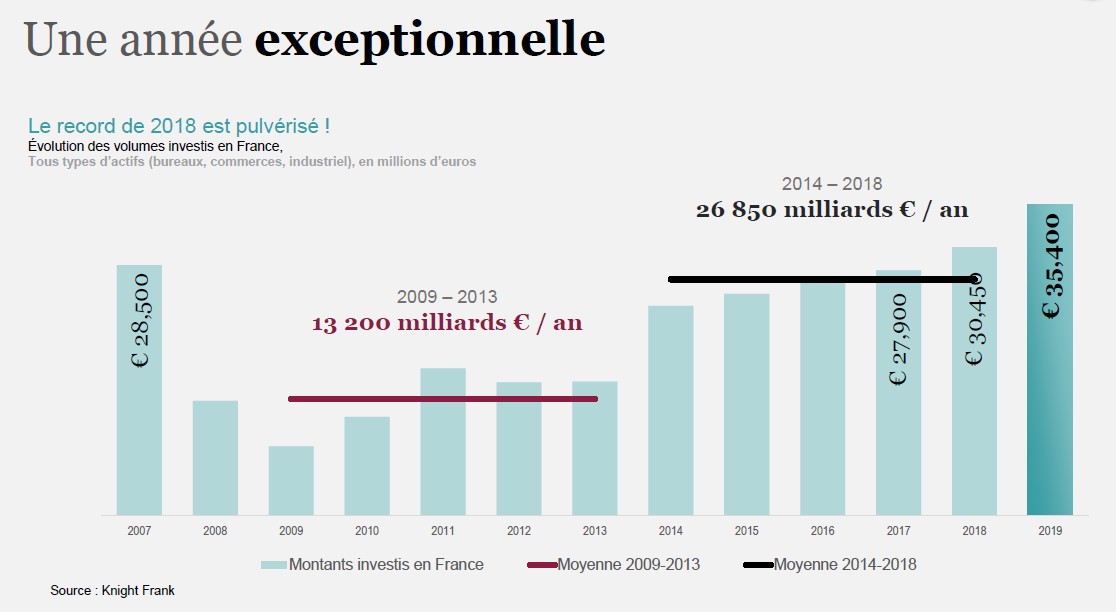

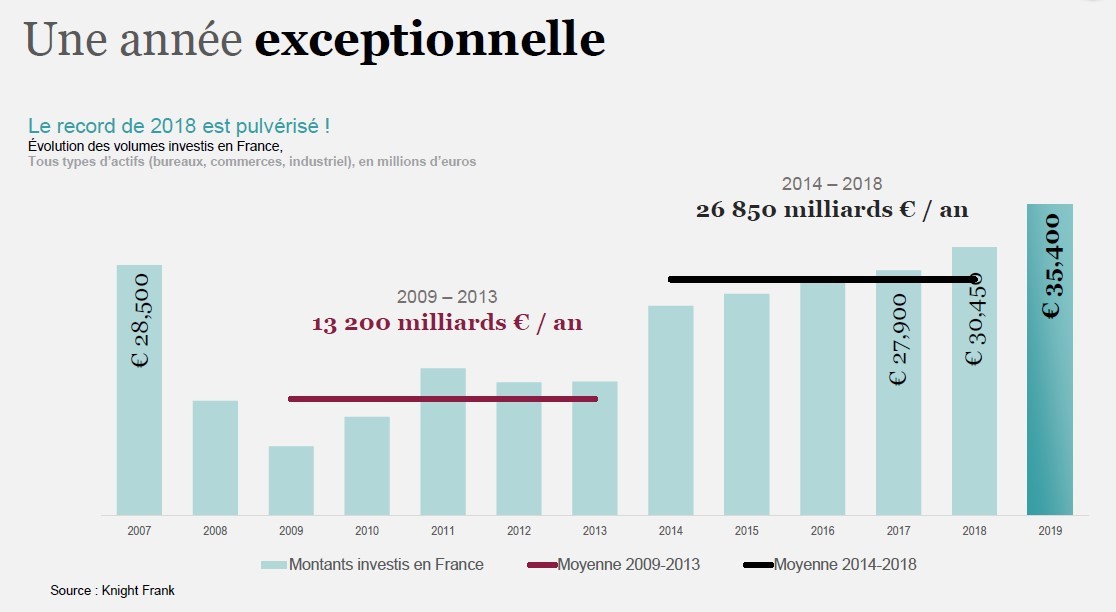

2019, année de tous les superlatifs pour le marché de l’investissement

Nouveau record battu

Le marché français de l’investissement en immobilier d’entreprise a atteint de nouveaux sommets en 2019, prolongeant ainsi la phase de forte croissance entamée en 2014. « 35,4 milliards d’euros ont été investis en France en 2019, soit une hausse de 16 % sur un an et un nouveau record historique » annonce Vincent Bollaert, Directeur du département Investissement chez Knight Frank France. « Les sommes engagées dans l’Hexagone ont même augmenté de près de 50 % en cinq ans ! La progression est spectaculaire et témoigne du changement de dimension du marché français de l’investissement, dont la taille se rapproche ainsi peu à peu de celle du Royaume-Uni et de l’Allemagne, premiers marchés européens. Si la France bénéficie de nombreux atouts structurels, elle profite aussi d’une conjoncture particulièrement favorable. De fait, l’environnement de taux bas s’est installé de manière durable, incitant les investisseurs à accélérer le mouvement de diversification de leurs actifs et à accorder une plus large place à l’immobilier » explique Vincent Bollaert.

Le dynamisme des grands collecteurs d’épargne français est une bonne illustration de l’attrait du compartiment immobilier. Bénéficiant de niveaux de collecte record, les SCPI/OPCI ont concentré 24 % de l’ensemble des volumes investis en France en 2019 après 19 % en 2018. Grâce à ce rebond ainsi qu’aux grandes opérations réalisées par d’autres types d’acteurs domestiques (foncières, assureurs, etc.), la part des Français a très légèrement augmenté en 2019. Ils ont ainsi représenté 55 % des volumes investis dans l’Hexagone l’an passé, après 54 % en 2018. « Les performances exceptionnelles du marché français doivent aussi beaucoup à la hausse des montants engagés par les investisseurs étrangers. Ceux-ci ne cessent de progresser depuis 2017 et on atteint 15,8 milliards d’euros en 2019, soit une hausse de 14 % sur un an » indique Vincent Bollaert. La première place échoit aux Nord-Américains, qui ont compté pour 28 % des volumes investis par des étrangers en France l’an passé. Friands de bureaux, de locaux industriels et de commerces, ils se positionnent aussi bien sur des actifs sécurisés que sur des opérations plus risquées, à l’exemple des VEFA de bureaux en blanc ou partiellement louées signées à Paris et en première couronne. Ils se différencient ainsi des Sud-Coréens, dont l’appétit s’exprime quasi exclusivement sur le core et sur de grands ensembles de bureaux de Paris et des principaux secteurs tertiaires de l’ouest francilien. A l’origine de quelques-unes des plus grandes transactions de l’année écoulée, ceux-ci ont représenté 22 % des volumes investis par des étrangers en 2019 contre 2 % à peine en 2018, et devancent les Allemands (11 %) et les Britanniques (7 %).

Une année de méga deals, au bénéfice de l’Ile-de-France mais aussi des régions

La plus forte présence des investisseurs étrangers est allée de pair avec un accroissement du poids des grandes transactions. Ainsi, 84 opérations supérieures à 100 millions d’euros ont été signées en 2019 contre 77 en 2018. Elles comptent pour 65 % de l’ensemble des montants engagés dans l’Hexagone contre 61 % l’année précédente. Ce sont les méga deals qui ont fait la différence : les transactions supérieures à 400 millions d’euros de 2019 totalisent ainsi 10,1 milliards d’euros, contre 7,4 milliards en 2018. La plupart ont été réalisées en Ile-de-France comme, au 4e trimestre, la cession à SOGECAP de « Sways », futur siège de Canal + à Issy-les-Moulineaux ou la vente à GIC de « PB6 » à La Défense. « Rassemblant la majorité des grandes transactions, l’Île-de-France a conforté sa domination en 2019 : toutes opérations confondues, 26,6 milliards d’euros y ont été investis l’an passé, soit 75 % de l’activité en France et un montant encore jamais atteint » indique Vincent Bollaert. Cela dit, l’effet méga deals a également joué en régions, grâce notamment aux nombreuses acquisitions de portefeuilles. Outre la cession d’un deuxième portefeuille Casino à Apollo, deux très grandes opérations ont gonflé les volumes au 4e trimestre 2019 : l’achat par Argan du portefeuille « Cargo » (22 plateformes logistiques Carrefour, dont 18 situées en régions) pour près de 900 millions d’euros, et la cession par ADIA de 38 actifs mixtes situés à Lyon. Cette opération, la plus grande jamais enregistrée dans la Capitale des Gaules, a clos une année 2019 exceptionnelle. « Avec 2,1 milliards d’euros engagés en 2019 en Rhône-Alpes, la deuxième région de France a pulvérisé son record grâce à la multiplication des grandes transactions et à l’appétit croissant d’investisseurs français et étrangers, principalement nord-américains, allemands et britanniques. Ce changement d’échelle du marché de l’investissement est à l’image de celui du marché locatif, puisque 2019 a également été une année record en matière de demande placée de bureaux à Lyon » explique Vincent Bollaert.

Bureaux : l’Ouest et la 1ère Couronne prennent le relais du marché parisien

En 2018, les bureaux avaient amélioré de 13 % leur précédent record de 2007. La hausse a également été de 13 % en 2019 avec 25 milliards d’euros investis en bureaux en France, faisant de l’année écoulée la meilleure de l’histoire. Si les montants restent très largement concentrés en région parisienne (88 %), leur répartition y a sensiblement varié d’une année sur l’autre. Malgré un début d’année animé par deux cessions totalisant environ trois milliards d’euros (achat par SWISS LIFE du portefeuille TERREÏS et par SAMSUNG et PRIMONIAL REIM du « Lumière » dans le 12e), l’activité a nettement ralenti en 2019 dans Paris intra-muros avec une baisse de 13 % des sommes investies et 15 opérations supérieures à 100 millions d’euros contre 28 en 2018. Ce recul tient en partie au manque d’offres et à la volonté de nombreux propriétaires de conserver leurs actifs parisiens. De fait, malgré le niveau déjà élevé des valeurs vénales, la vigueur du marché locatif et le niveau historiquement bas des taux de vacance permettent d’envisager de nouvelles hausses, dans le QCA comme en dehors de ce dernier.

« D’autres pôles tertiaires ont pris le relais du marché parisien en 2019. C’est le cas de La Défense, où 3,6 milliards d’euros ont été investis en une douzaine d’opérations. La progression est de 45 % sur un an et permet au quartier d’affaires de réaliser sa deuxième meilleure performance après 2007 » selon Vincent Bollaert. Cette hausse, La Défense la doit aux investisseurs asiatiques, à l’origine de cinq des huit transactions de plus de 100 millions d’euros de 2019 dont deux supérieures à 500 millions d’euros (cession de la tour « Majunga » aux Sud-Coréens de MIRAE ASSET DAEWOO, en association avec AMUNDI, et achat par GIC, fonds souverain de Singapour, de la tour « PB6 »). D’autres secteurs de l’Ouest ont brillé, comme Neuilly-Levallois dont l’activité a bénéficié au 4e trimestre de cessions d’immeubles sièges emblématiques (West Bridge et le Sémaphore à Levallois), ou le marché de la Péri-Défense. En 2020, ce dernier restera sous les feux des projecteurs avec la finalisation attendue de l’achat par SWISS LIFE du nouveau siège d’ENGIE à La Garenne-Colombes pour plus d’un milliard d’euros. Les prochains mois confirmeront aussi le succès des grands pôles de 1ère Couronne. Comme Montrouge ou Châtillon, qui ont à elles deux capté près d’un milliard d’euros en 2019 après 450 millions en 2018, les communes les plus proches de Paris et les mieux reliées aux transports restent les plus prisées. Elles sont notamment les mieux placées pour tirer parti des reports d’utilisateurs parisiens, que favorisent le manque d’offres et la hausse des loyers dans la capitale. L’importance cruciale des transports se traduit aussi par le succès grandissant des futurs hubs du grand Paris, comme Villejuif dans le Sud et Fontenay-sous-Bois à l’Est. Saint-Denis et Saint-Ouen jouissent d’une popularité encore plus grande alors que se profilent plusieurs échéances majeures comme le prolongement de la ligne 14 Nord et la tenue des JO de 2024, et qu’avancent de grands projets urbains comme les Docks de Saint-Ouen ou le projet Pleyel à Saint-Denis. Ainsi, près de 900 millions d’euros ont été investis en 2019 dans les deux communes de Seine-Saint-Denis, dont environ 400 millions pour la seule acquisition par CDC et ALLIANZ, au 4e trimestre, des projets « V2 » et « V3 » à Saint-Ouen. « La forte demande des investisseurs pour les immeubles de bureaux franciliens s’est traduite par une nouvelle compression des taux de rendement prime. S’ils peuvent désormais descendre sous les 3 % dans Paris, ou se rapprocher des 3,50 % dans certaines villes de l’ouest comme Boulogne, Issy ou Neuilly, la baisse est plus significative au sein de secteurs moins établis, avec des taux passés sous les 4 % à Nanterre, Montrouge, Saint-Denis ou Saint-Ouen. L’afflux de liquidités à placer, l’attrait de l’immobilier et les promesses liées au Grand Paris conduisent ainsi à une réappréciation du couple rendement-risque et au resserrement de la hiérarchie des taux entre les différents pôles tertiaires franciliens » explique Vincent Bollaert.

Logistique : une fin d’année en fanfare

Avec 5,1 milliards d’euros, les volumes investis en 2019 sur le marché des locaux industriels ont atteint un niveau inédit, dépassant de 44 % les montants engagés en 2018 et de 12 % le précédent record de 2017. Avec ce résultat, les locaux industriels captent 14 % de l’ensemble des sommes investies en France, encore loin derrière les bureaux (71 %) mais très proches des commerces (15 %). Cette belle performance tient essentiellement à l’emballement du marché de la logistique et aux cessions de portefeuilles d’entrepôts. Celles-ci se sont multipliées au fil des mois, avec huit transactions de plus de 100 millions d’euros recensées en 2019 dont sept au second semestre. Les investisseurs américains ont réaffirmé leur intérêt pour la logistique, concentrant 29 % des sommes investies l’an passé sur ce segment de marché. Toutefois, leur part est bien moins élevée qu’en 2018 (65 %). En se positionnant sur plusieurs opérations majeures, dont certaines sous forme de club deals, ce sont en effet d’autres nationalités qui ont gonflé les volumes et permis de battre un record. Ainsi, le Français Argan a consolidé sa position parmi les principaux pure-players du secteur en s’emparant du portefeuille « Cargo », tandis que de grands investisseurs européens ou asiatiques (Allianz, Patrizia, Savills IM, KIS, etc.) ont confirmé l’engouement des institutionnels pour la logistique comme levier de diversification, contribuant à une nouvelle compression des taux de rendement prime. En baisse de plus de 300 points de base depuis 2013, ils frôlent désormais les 4 % pour les meilleurs actifs de la dorsale Nord-Sud.

Commerces : pas de record, mais une bonne année tout de même

« Les commerces n’ont pas signé de nouveau record en 2019. Toutefois, avec 5,3 milliards d’euros investis en France, la hausse est de 12 % sur un an et de 18 % par rapport à la moyenne décennale. Ce résultat fait même de 2019 la troisième meilleure année de l’histoire et confirme que les commerces demeurent incontournables, même si la prudence des investisseurs reste de mise » annonce Antoine Grignon, Directeur du département Commerces chez Knight Frank France.

Comme pour les bureaux et les locaux industriels, 2019 aura été une année de grandes transactions. Les opérations supérieures à 100 millions d’euros ont en effet représenté 55 % des volumes investis en commerces en France l’an passé, contre 46 % en moyenne depuis dix ans. Plusieurs segments de marché en ont profité, comme les centres commerciaux (cession à AXA de 50 % et 75 % des parts de « Passage du Havre » et d’« Italie 2 »), ou la grande distribution à dominante alimentaire (acquisition par APOLLO GLOBAL MANAGEMENT et FORTRESS de deux portefeuilles CASINO). Néanmoins, ce sont les rues commerçantes qui ont été les principales bénéficiaires du « coup de boost » des grandes transactions, avec des volumes qui, toutes tailles confondues, se sont élevés à 2,8 milliards d’euros en 2019. Quatre de ces grandes opérations de pied d’immeuble ont été recensées au 4e trimestre, dont la cession à NORGES BANK du 79 Champs-Elysées, futur flagship NIKE, et l’achat par AMUNDI / CREDIT AGRICOLE d’un portefeuille d’actifs mixtes lyonnais principalement composé de commerces. Cette transaction a un peu rééquilibré la répartition géographique des montants investis, même si ceux-ci restent nettement concentrés à Paris (70 % des sommes investies en rues commerçantes en 2019). La hiérarchie des quartiers de la capitale n’a pas non plus été bouleversée. La cession du futur flagship NIKE a conforté la première place de l’avenue des Champs-Elysées, tandis que de nouvelles acquisitions de boutiques de luxe et l’achat par BNP PARIBAS REIM du 51-53 Haussmann ont consolidé la position des autres artères du top 5 parisien : le secteur rue Saint-Honoré / place Vendôme, l’avenue Montaigne, le quartier Opéra/Haussmann et la rue du Faubourg Saint-Honoré.

« L’année 2019 aura également été marquée par le retour au premier plan des centres commerciaux, avec 930 millions d’euros investis en 2019 contre 450 millions à peine en 2018. La hausse peut être relativisée, étant essentiellement liée à la cession des parts de deux actifs prime parisiens : « Passage du Havre » et « Italie 2 ». L’opération n’en est pas moins significative, actant le retour des grands institutionnels sur le marché des centres commerciaux alors que ces derniers sont souvent la cible du retail bashing » explique Antoine Grignon. En 2020, l’appétit sélectif des institutionnels, l’abondance des liquidités à investir et les opportunités liées aux cessions de certaines foncières pourraient encore animer le marché. De grandes opérations sont notamment attendues sous forme de prises de participations, permettant aux acquéreurs de s’appuyer sur l’expertise de co-investisseurs pour gérer et revaloriser les actifs. Du côté des retail parks, le marché, moins animé en 2019, pourrait aussi rebondir en 2020. Comme illustré l’an passé par la vente à AEW de « 14e Avenue » à Herblay, les investisseurs institutionnels et internationaux restent en effet à l’affut d’opportunités de produits prime, bien ancrés dans leur zone de chalandise et disposant des meilleurs atouts pour s’adapter aux mutations de la consommation. « Les prochains moins resteront difficiles pour les actifs les plus exposés à la désaffection des enseignes et de la clientèle, même si de nouvelles hausses de taux devraient convaincre certains investisseurs de parier sur des actifs secondaires qu’ils estiment pouvoir relancer » prédit Antoine Grignon.

Qu’attendre de 2020 ?

Après une année 2019 exceptionnelle, les conditions restent en place pour prolonger l’élan observé depuis quelques années sur le marché de l’investissement, d’autant que plusieurs grandes ou très grandes opérations sont en cours de finalisation. Certes, les incertitudes demeurent et pourraient apporter plus de volatilité, des tensions géopolitiques aux futures élections américaines en passant par le Brexit. Cependant, les risques de récession et de guerre commerciale semblent s’être éloignés. En France, l’activité économique devrait résister, contribuant à la bonne tenue des marchés locatifs, en Ile-de-France comme dans les grandes métropoles régionales. Surtout, les politiques monétaires restent pour l’instant accommodantes, notamment en Europe où la BCE n’a pas infléchi sa stratégie depuis l’arrivée de Christine Lagarde à la tête de l’institution. En 2020, le compartiment immobilier profitera donc comme ces dernières années de l’environnement de taux bas. « Couplé à la prudence des investisseurs, cela devrait continuer de jouer en faveur des actifs qui disposent de bons fondamentaux et assurent des revenus stables et sécurisés. La raréfaction de l’offre prime et la compression des taux de rendement favoriseront également les actifs de diversification. Enfin, certains investisseurs pourraient prendre davantage de risques, même s’ils resteront très sélectifs, ciblant les types de biens et secteurs géographiques les moins exposés à un changement de conjoncture. D’autres facteurs, plus structurels, sont également pris en compte en raison des bouleversements qu’ils peuvent potentiellement amener sur le long terme, à l’exemple des changements technologiques ou des préoccupations environnementales » conclut Vincent Bollaert.

{kind=link}