Contact médias : Carol Galivel - 01 41 05 02 02

La crise sanitaire n’a pas bloqué le marché français de l’investissement

Bilan 2020 et perspectives 2021 du marché français de l’investissement

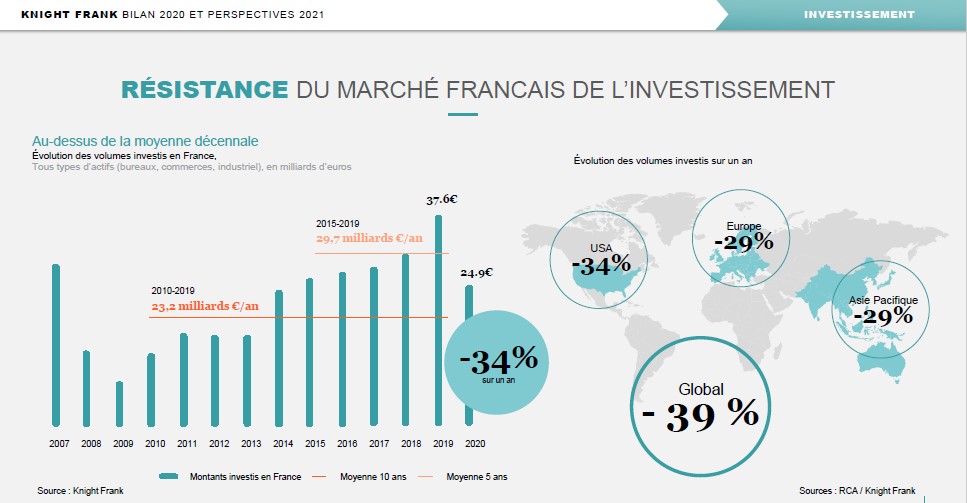

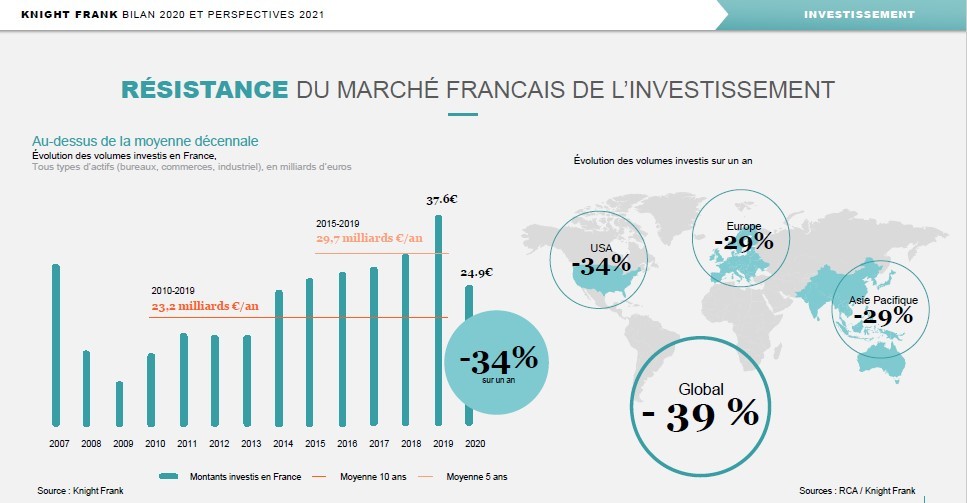

Une baisse à relativiser

Avant 2020, le marché français de l’immobilier d’entreprise restait sur six années de hausse continue, qui avait culminé en 2019 avec un volume d’investissement proche de 40 milliards d’euros. L’épidémie de Covid-19 a cassé cette dynamique, sans pour autant bloquer l’activité. « Avec 24,9 milliards en 2020, les sommes engagées dans l’Hexagone ont chuté de 34 % par rapport à la performance record de 2019, mais sont tout de même légèrement supérieures de 7 % à la moyenne décennale » annonce Matthieu Garreaud, Co-Directeur du département Investissement chez Knight Frank France. En outre, le résultat de 2020 reste sans commune mesure avec celui de 2009 (7,2 milliards). A l’époque, la crise financière internationale avait asséché les liquidités à investir sur le marché immobilier, alors que celui-ci a conservé son attrait malgré la crise sanitaire. « Le manque de visibilité dû à l’épidémie, les difficultés pratiques liées aux limitations de déplacement et le resserrement des conditions de financement ont évidemment pesé sur l’activité, allongeant les délais de négociation et contraignant certains acteurs à réviser leur stratégie. Néanmoins, soutenu par le maintien de taux directeurs bas et l’abondance des liquidités à placer, le marché français a plutôt bien résisté, bénéficiant de l’appétit des investisseurs pour les biens les plus sécurisés et de l’intérêt pour les actifs moins impactés par la crise sanitaire » explique Matthieu Garreaud.

Des étrangers moins présents, mais toujours actifs

Conservant une place centrale dans les stratégies d’investissement transfrontalier, le marché français est resté la cible de nombreux acteurs étrangers en 2020. Ces derniers ont représenté une part significative des sommes engagées dans l’Hexagone, même si leur part a diminué (41 % contre 44 % en 2019) en raison, notamment, du retrait des Asiatiques. Rappelons que les Sud-Coréens avaient rassemblé près de 10 % des volumes investis en 2019, alors qu’ils ont été quasiment absents en 2020. D’autres nationalités ont en revanche été à l’origine d’opérations majeures, comme les Américains sur le segment de la logistique et des bureaux, ou comme les Allemands, toujours friands d’actifs sécurisés. Les Français ont quant à eux renforcé leur domination, avec une part de 59 % contre 56 % en 2019. Si les volumes traités et la collecte ont nettement diminué d’une année sur l’autre, les SCPI et les OPCI ont été très actifs, représentant 27 % de l’ensemble des volumes investis en France en 2020 après 24 % en 2019 et 19 % en 2018. De grands assureurs français (CNP, UNOFI, COVEA, etc.) se sont également distingués par la finalisation d’importantes transactions sur le marché des bureaux et des commerces.

L’Ile-de-France perd (un peu) de sa superbe

En 2019, le dynamisme des grandes transactions avait directement contribué à la performance exceptionnelle du marché français. En 2020, celles-ci ont été moins nombreuses, expliquant la chute des volumes investis et le retour à des niveaux d’activité moins hors norme. Ainsi, 65 transactions supérieures à 100 millions d’euros et totalisant 15 milliards ont été recensées en France en 2020, contre 88 totalisant près de 24 milliards en 2019. En partie atténuée par la signature en fin d’année de l’acquisition par SWISS LIFE du futur campus ENGIE à La Garenne-Colombes, la baisse a été particulièrement importante sur le segment des plus grandes opérations, celles supérieures à 500 millions d’euros (5 en 2020 après 10 en 2019). De même, les ventes de portefeuilles ont joué un rôle moins décisif, représentant 19 % des volumes investis en France en 2020 contre 24 % un an plus tôt en raison d’une nette diminution de ce type d’opérations sur le marché des bureaux.

L’Ile-de-France, qui rassemble habituellement la vaste majorité des transactions supérieures à 100 millions d’euros, a logiquement subi une baisse d’activité plus importante que les marchés régionaux, qui ont en outre bénéficié de quelques grandes cessions de commerces et d’entrepôts logistiques. Ainsi, 18 milliards d’euros ont été investis en 2020 en Ile-de-France, soit une forte baisse de 36 % sur un an à comparer au recul de 26 % en province. Deuxième marché hexagonal, la région Rhône-Alpes a bien résisté. Avec 1,65 milliard d’euros en 2020, la baisse est certes de 25 % par rapport à 2019, mais ce volume correspond tout de même à sa deuxième meilleure performance historique. Les volumes investis restent bien moins importants dans les autres régions, avec assez peu de grandes transactions et une moindre présence des investisseurs étrangers, même si quelques cessions importantes de bureaux ou de commerces ont été recensées dans des métropoles comme Lille, Marseille ou Toulouse.

Bureaux : plusieurs secteurs géographiques résistent

En 2019, les bureaux avaient pulvérisé leur record avec 26,2 milliards d’euros investis en France. En 2020, les volumes ont chuté de 35 % : 17,3 milliards d’euros ont été investis sur cette typologie d’actifs, soit 69 % de l’ensemble du marché hexagonal (70 % un an auparavant). Le marché des bureaux a été particulièrement impacté par la crise sanitaire, qui a exacerbé la prudence des investisseurs en raison de la dégradation du marché locatif et des interrogations liées à l’essor du télétravail.

En Ile-de-France, où près de 15 milliards d’euros ont été investis en bureaux, la baisse des volumes a concerné la quasi-totalité des secteurs tertiaires. Seule la Boucle Sud[1] fait exception avec une nette hausse de 50 % sur un an. Elle a même battu son précédent record de 2019 grâce à 7 opérations supérieures à 100 millions d’euros, portant sur des actifs sécurisés ou à revaloriser comme « Espace Lumière », récemment acquis par TISHMAN SPEYER. En ces temps particulièrement incertains, la Boucle Sud séduit les investisseurs en raison de la stabilité de son marché locatif et d’une offre future restreinte, qui permettent d’envisager une hausse modérée de la vacance et la résistance des valeurs locatives. D’autres secteurs ont enregistré une baisse limitée des volumes. C’est le cas de la 1ère Couronne Nord où plus d’1,2 milliard d’euros ont été investis, soit un recul de 7 % sur un an mais une hausse de 22 % par rapport à la moyenne décennale. L’intérêt des investisseurs pour ses grandes offres neuves (« #Curve » à Saint-Denis, vendu par GCI à AMUNDI) ou restructurées (« Reiwa » à Saint-Ouen, cédé par NEXITY à AVIVA INVESTORS) ne se dément pas. « Si l’offre y est abondante, le Nord devrait profiter de la crise sanitaire pour renforcer son attractivité. Premier secteur à bénéficier de la concrétisation du projet de Grand Paris Express avec l’arrivée de la ligne 14 du métro à Saint-Ouen, il dispose de nombreux atouts pour attirer les utilisateurs souhaitant diminuer leurs coûts et moderniser leur immobilier » explique Matthieu Garreaud. La Défense, dont le marché est resté atone en 2020 alors que 3,6 milliards d’euros y avaient été engagés en 2019, pourrait quant à elle retrouver de l’allant. L’activité locative y bénéficie en effet de conditions de négociation plus favorables aux preneurs. Le rapport qualité-prix de son offre immobilière y est donc particulièrement attractif pour les entreprises souhaitant réduire leurs coûts immobiliers tout en profitant d’une adresse reconnue et d’une excellente desserte.

A Paris, l’activité a également ralenti en 2020 même si la finalisation au 4e trimestre de quelques grandes opérations, comme la cession par INVESCO du 173-175 boulevard Haussmann, a limité la chute des volumes investis. Tous secteurs parisiens confondus, ces derniers ne reculent que de 13 % par rapport à 2019. La baisse est de même ampleur dans le quartier central des affaires, où 9 opérations supérieures à 100 millions d’euros ont été enregistrées contre 8 en 2019 et 15 en 2018. Comme en 2019, l’activité a pu être limitée par le nombre restreint d’actifs core disponibles à la vente, tandis que la prudence des investisseurs s’est accrue du fait de la crise sanitaire. « La crise sanitaire a conduit certains acteurs à s’interroger sur la soutenabilité des valeurs et l’impact de la révolution digitale sur les bureaux du cœur de l’agglomération francilienne. Néanmoins, l’épidémie a également souligné le rôle crucial des bureaux pour la productivité et l’image de l’entreprise, en particulier pour les utilisateurs de secteurs à forte valeur ajoutée comme la finance, le conseil ou les nouvelles technologies qui, après la crise, resteront dépendants d’une adresse très centrale » affirme Matthieu Garreaud. Par ailleurs, la vacance est à Paris bien inférieure à celle de la plupart des autres pôles tertiaires franciliens et une part significative des projets en chantier y est précommercialisée. Cette situation permet aux investisseurs de se projeter plus sereinement dans l’avenir et de se lancer dans de grandes opérations de création de valeur, comme TISHMAN SPEYER qui a récemment fait l’acquisition du « Carré Saint-Germain » dans le 6e et de la « Tour Cristal » dans le 15e.

Logistique : en baisse, mais des perspectives très favorables

Les volumes investis sur le marché des locaux industriels ont diminué en 2020. Avec près de 3,5 milliards, la chute est de 35 % sur un an mais doit être relativisée par le niveau record enregistré en 2019 (5,4 milliards), qui avait notamment profité d’une cession exceptionnelle : la vente à ARGAN du portefeuille CARREFOUR pour près de 900 millions d’euros. Eu égard au choc représenté par la crise sanitaire, le résultat de 2020 est plus qu’honorable. En hausse de 116 % par rapport à la moyenne décennale, il s’appuie sur un nombre élevé de grandes transactions : 8 opérations supérieures à 100 millions d’euros ont ainsi été recensées contre 10 en 2019. Les grandes opérations de 2020 ont exclusivement porté sur des actifs logistiques, majoritairement cédés à des fonds nord-américains, britanniques ou allemands. « Nul doute que ce marché conservera sa très bonne dynamique en 2021 compte-tenu de l’appétit important d’un nombre croissant d’investisseurs et d’un contexte favorable lié au boom du e-commerce. Face à la plus grande sophistication des chaînes d’approvisionnement, à un certain emballement du marché et à la poursuite de la compression des taux, certains investisseurs pourraient toutefois faire preuve de plus de sélectivité » indique Antoine Grignon, Co-Directeur du département Investissement chez Knight Frank France.

Commerces : à la croisée des chemins

Les volumes investis sur le marché français des commerces ont totalisé près de 4,2 milliards d’euros en 2020, soit une baisse de 31 % sur un an et de 15 % par rapport à la moyenne décennale. Lié à la nette diminution du nombre total de transactions, ce recul a été compensé par la réalisation de 8 opérations supérieures à 100 millions d’euros. Deux d’entre elles – la cession à BATIPART et COVEA du portefeuille ADEO et surtout celle de 54,2 % des parts d’un portefeuille de centres commerciaux appartenant à UNIBAIL-RODAMCO-WESTFIELD – ont même concentré près d’un tiers de l’ensemble des sommes engagées en commerces. « Après la très belle performance de 2019, le marché des commerces a été directement impacté par le déclenchement de l’épidémie de Covid-19. Si la prudence des investisseurs était déjà de mise avant la crise sanitaire, celle-ci a accéléré les transformations en cours et exacerbé les interrogations sur le devenir de certains actifs commerciaux. Dès lors, l’activité a pâti d’une moindre profondeur du marché, liée au nombre plus restreint d’acquéreurs potentiels et au resserrement des conditions de financement. Face au manque de visibilité et à des conditions de négociation moins favorables aux vendeurs, de grandes offres ont également été retirées du marché » explique Antoine Grignon.

C’est sur le segment des rues commerçantes que le recul a été le plus fort. Les sommes engagées y ont chuté de 42 % par rapport à 2019, dans un contexte actuellement défavorable aux artères prime en raison de la forte diminution du nombre de touristes étrangers. En fin d’année, les cessions de deux grands actifs mixtes parisiens – le 71-73 avenue des Champs-Elysées acheté par BMO REP et le 6-12 rue du Faubourg Saint-Honoré acquis par INVESCO – ont toutefois permis de regonfler les volumes investis. Ces opérations ont également témoigné de la confiance de grands investisseurs internationaux quant à l’attractivité du marché parisien sur le long terme. Hors de Paris, c’est à Lille qu’a été enregistrée la plus importante cession d’un actif unitaire, avec la vente à UNOFI du PRINTEMPS de la rue Nationale pour près de 100 millions d’euros.

Contrairement aux rues commerçantes, le segment des centres commerciaux a été exclusivement animé par les acquisitions d’investisseurs français. Les volumes y ont progressé de 18 % sur un an grâce à la cession par URW à CREDIT AGRICOLE ASSURANCES et LA FRANÇAISE des parts d’un portefeuille de cinq centres commerciaux. S’élevant à un peu plus d’un milliard d’euros, cette opération a confirmé la tendance aux prises de participation, qui permettent à des acquéreurs institutionnels de s’appuyer sur l’expertise de co-investisseurs pour gérer et revaloriser les actifs. D’autres centres ont été cédés, mais pour des montants plus réduits, confirmant l’intérêt de quelques investisseurs spécialisés pour des actifs à repositionner. Après avoir fait l’acquisition de biens similaires en 2019, la SOCIETE DES GRANDS MAGASINS a par exemple acheté à HAMMERSON le centre « SQY Ouest » à Montigny-le-Bretonneux, ainsi qu’un portefeuille de huit actifs en région. Les ventes ont été plus rares sur le marché des parcs d’activités commerciales. L’activité y a été principalement soutenue par la cession de portefeuilles d’enseignes, à l’exemple de la vente à BATIPART et COVEA du portefeuille ADEO (42 magasins LEROY MERLIN et BRICOMAN en Europe). Malgré des volumes assez faibles, ce segment de marché restera regardé de près par les investisseurs dans les prochains mois en raison d’une offre bien adaptée aux conséquences de la crise sanitaire et aux attentes des consommateurs. « Très prisé depuis quelques années, le commerce de proximité bénéficie également d’un fort d’intérêt depuis le déclenchement de l’épidémie de Covid-19. Après celles de 2018 et 2019, de nouvelles cessions de magasins CASINO et MONOPRIX ont ainsi animé le marché français en 2020, portant à plus de 3 milliards d’euros l’ensemble des ventes d’actifs du groupe de distribution depuis cinq ans » indique Antoine Grignon.

Qu’attendre de 2021 ?

Face au manque de visibilité et à des repricing jugés trop importants, certains vendeurs ont retiré leurs actifs du marché au 2nd semestre 2020, ce qui limitera les montants engagés à court terme. Si l’incertitude reste élevée, le lancement de campagnes de vaccination place néanmoins 2021 sous le signe de l’espoir. En cas de baisse durable des contaminations, les investisseurs devraient ainsi reprendre confiance et le compartiment immobilier pleinement retrouver son statut de valeur refuge d’autant que le spread reste positif. « Le scénario le plus probable est celui d’une lente convalescence, car la situation sanitaire ne reviendra pas à la normale avant le 2nd semestre 2021 voire 2022, retardant la reprise de l’économie et des marchés locatifs. Les investisseurs resteront donc très sélectifs, privilégiant les secteurs géographiques les plus établis et les actifs offrant des revenus stables et sécurisés, ce qui maintiendra la pression sur les taux de rendement prime. Ils cibleront également les biens résistant à la crise sanitaire, comme la logistique ou le résidentiel, accélérant ainsi les stratégies de diversification mises en œuvre depuis quelques années » prévoit Antoine Grignon. Cela dit, la moindre concurrence s’exerçant sur les segments de marché les plus fragilisés par l’épidémie et le réajustement des valeurs inciteront d’autres acteurs à prendre plus de risques. « Le marché français se relèvera sans aucun doute de l’épidémie de Covid-19 en raison de la qualité de ses fondamentaux et de la diversité des types d’opportunités offertes aux investisseurs. Néanmoins, en plaçant l’incertitude à son maximum, la crise sanitaire marquera durablement les stratégies d’allocation en achevant de faire prendre conscience aux investisseurs de la nécessité de mettre l’accent sur la résilience des actifs, l’adaptation aux nouveaux usages et la réversibilité des bâtiments » conclut Antoine Grignon.

[1] Secteur de marché comprenant les villes de Boulogne-Billancourt, Issy-les -Moulineaux, Meudon, Sèvres et Saint-Cloud.

{kind=link}