Contact médias : Carol Galivel - 01 41 05 02 02

Les taux devraient rester bas dans les prochains mois

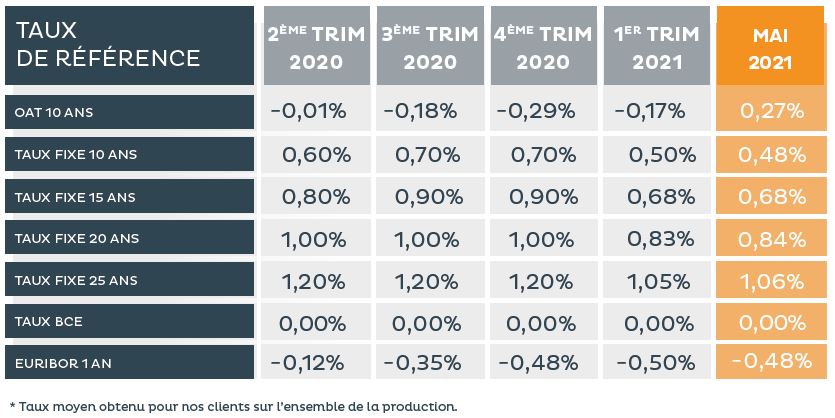

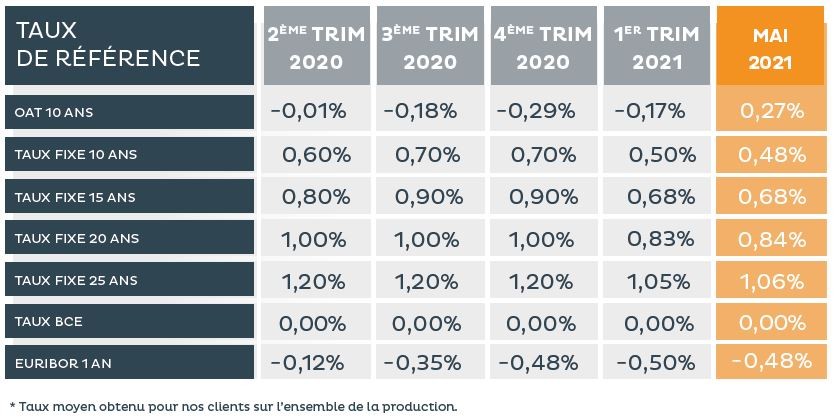

Des taux stables en ce printemps de l’immobilier

« Certes il y avait une crainte sur la hausse des OAT, qui est d’ailleurs en territoire positif à 0,27% en mai. Mais les banques n’ont pas réagi par une hausse des taux, que ce soit dans les taux signés ou dans leurs barèmes, grâce à un discours très rassurant de la Banque Centrale Européenne », commente Philippe Taboret, Directeur général adjoint de Cafpi. La BCE a par exemple confirmé poursuivre son PEPP (programme d'achats d'urgence face à la pandémie), limitant la spéculation sur le marché obligataire et par conséquent les risques de remontée des taux.

« Par ailleurs, nous n’observons pas d’emballement sur les taux aux Etats-Unis, malgré un redémarrage de l’activité déjà bien amorcé et une inflation plus forte qu’en Europe », ajoute-t-il. Pour rappel, il y a environ 6 mois d’écart entre les Etats-Unis et l’Europe sur la reprise de l’activité et la sortie de la crise sanitaire. « Ce qui nous laisse à penser qu’il ne devrait pas y avoir de remontée des taux cet été. »

Les Français accélèrent leurs projets avec le déconfinement

Comme attendu, la consommation reprend avec le déconfinement. Et l’immobilier qui s’en sortait déjà bien grâce à l’attachement des Français pour la pierre et à l’adaptation de l’ensemble des professionnels du secteur, profite également de ce déconfinement, avec par exemple la réouverture des agences qui facilite les démarches. « Les projets d’acquisitions qui ont longuement muri pendant les périodes de restrictions de déplacements se débloquent aujourd’hui. Pour preuve, la production de nouveaux dossiers en mai 2021 est deux fois plus élevée qu’en mai 2020 », explique Philippe Taboret. La forte demande de crédits en ce printemps est signe d’un été dynamique pour la concrétisation des projets immobiliers.

Même l’immobilier neuf reprend des couleurs, avec +12,8% de ventes au T1 2021, par rapport au T1 2020. « Cette hausse de la vente de logements neufs n’est pas forcément une bonne nouvelle, car le fort recul de la délivrance de permis de construire et d’une manière générale le manque de constructions entraîne irrémédiablement une baisse des stocks, qui a pour répercussion une hausse des prix de l’immobilier ancien, où se reportent les acheteurs à la recherche d’un bien », poursuit-il.

Une réaction du gouvernement qui était nécessaire

Le gouvernement a réagi avec plusieurs annonces favorables à la relance de la construction de logements, telles que le plan friche ou la création de la commission présidée par François Rebsamen avec comme objectif, la facilitation de la délivrance des permis de construire. « Ce sont de bonnes annonces, mais elles ne seront pas suffisantes pour relancer l’ensemble du marché immobilier. La simplification de la réglementation et des mesures de soutien à l’accès à la propriété seront nécessaires pour permettre à tous les Français de se loger », analyse Philippe Taboret.

Un dernier trimestre qui pourrait s’assombrir

La dernière partie de l’année pourrait être beaucoup moins rose si rien n’est fait. En effet, une remontée des taux d’intérêt, même faible, pourrait compliquer le processus d’accession, notamment des profils les plus fragiles, en alourdissant la charge des emprunteurs. D’autant plus que l’effet ciseaux avec le taux d’usure entrainerait l’exclusion d’emprunteurs pourtant solvables.

« Par ailleurs, les banques qui auront réalisé une belle production durant le 1er semestre et qui pourraient avoir un rappel à l’ordre cet été avec les contrôles du HCSF, seront peut-être amenées à refermer le robinet du crédit », note Philippe Taboret. C’est le moment d’acheter : d’une part, les acheteurs ont eu le temps de préparer leurs projets immobiliers et d’autre part, les conditions de financement sont favorables à leur réalisation.

{kind=link}