Contact médias : Carol Galivel - 01 41 05 02 02

Avec une sélection accrue des dossiers, les montants empruntés et le taux d’apport augmentent

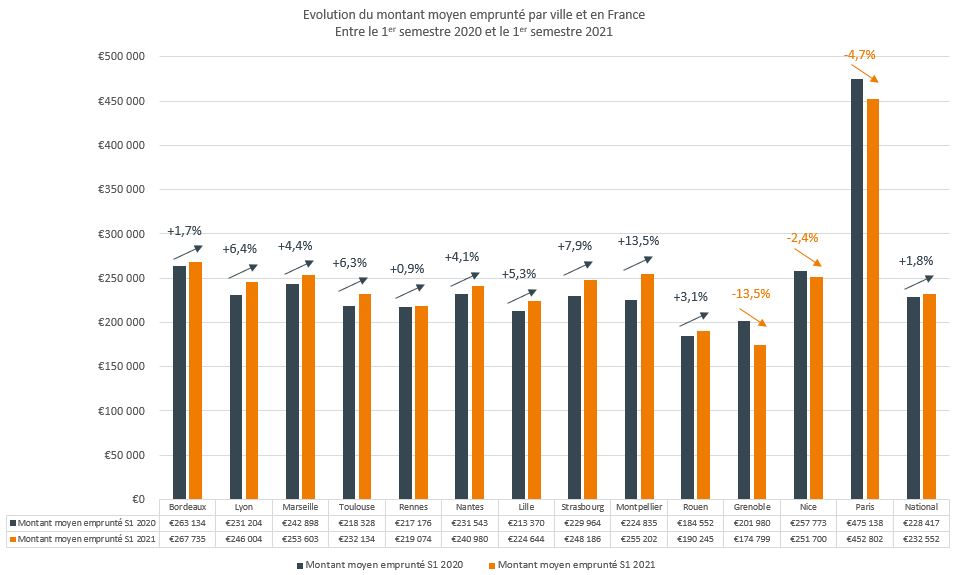

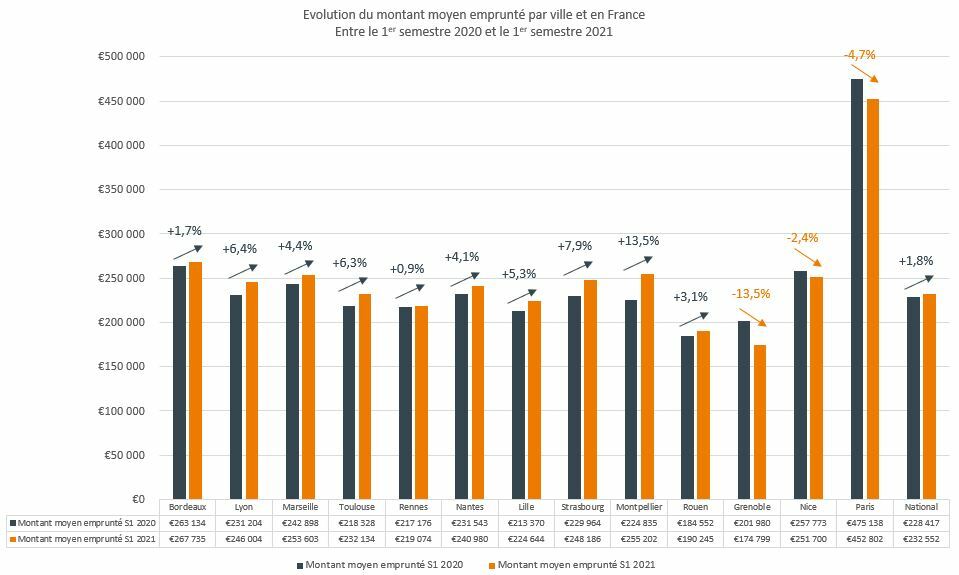

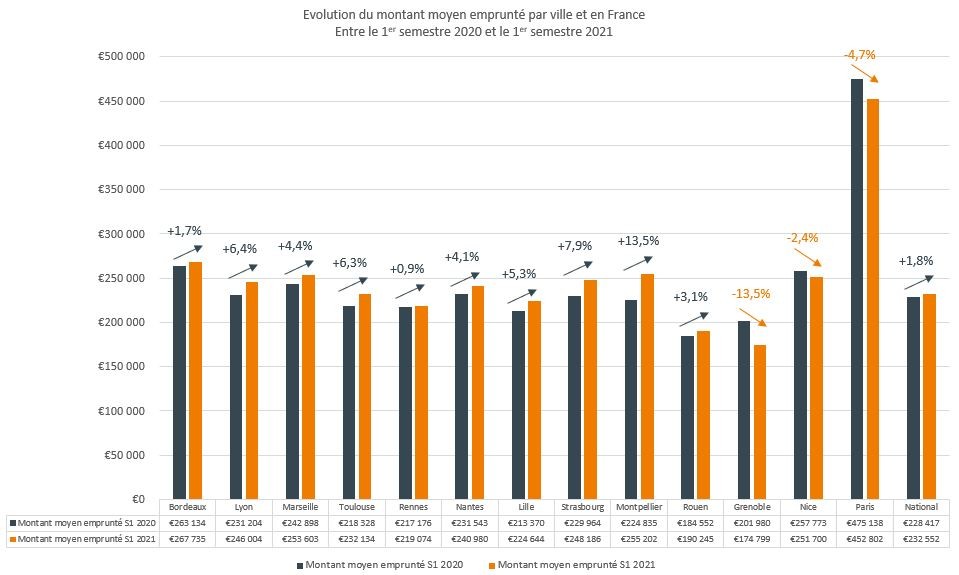

Une hausse continue du montant emprunté

Au niveau national, le montant moyen emprunté par les primo-accédants a augmenté de 1,8% entre le 1er semestre 2020 et le 1er semestre 2021, passant de 228 417 € à 232 552 €, signe de la hausse continue des prix de l'immobilier. Parmi les 13 villes analysées par Cafpi, c'est à Grenoble que l'emprunt moyen est le plus bas, à 174 799 €, avec une baisse de 13,5% sur un an. A l'inverse et malgré une baisse de 4,7% entre le 1er semestre 2020 et le 1er semestre 2021, c'est logiquement à Paris que le montant moyen de l'emprunt est le plus élevé, avec une enveloppe moyenne de 452 802 €. « Avec une hausse constante des prix de l’immobilier, nous assistons à un alignement de l’enveloppe allouée au projet immobilier, afin de ne pas perdre en surface », commente Philippe Taboret. La chute du montant emprunté à Grenoble, s’explique en partie par la forte baisse du revenu annuel moyen par famille (-8%), passant de 42 648 € au S1 2020 à 39 242 € au S1 2021.

En répercussion des mesures du HCSF, on observe une nouvelle hausse du taux d'apport moyen en France, pour atteindre 16,4% au 1er semestre 2021 soit une hausse de 0,8 point par rapport à l'année dernière », explique Philippe Taboret, Directeur général adjoint de Cafpi. Parmi les villes étudiées, c’est à Paris (28,2%), Grenoble (26,2%) et à Bordeaux (21,8%) que le taux d’apport moyen est le plus élevé, alors que l’on retrouve le plus faible taux d’apport à Rouen (13,5%) et à Strasbourg (15,4%).

Concernant la durée initiale du prêt, elle reste stable au niveau national, à 285 mois (contre 284 au 1er semestre 2020). On observe tout de même une forte baisse de cette durée à Grenoble, passant de 269 mois à 259 mois. « Comme pour l’évolution du taux d’apport, la durée du prêt est également devenue une des mesures contrôlées par le HCSF. Alors que nous avions observé une hausse constante de cette durée d’emprunt les précédentes années afin de pallier la hausse des prix, la limitation à 25 ans est devenue une contrainte supplémentaire dans la recherche d’un financement », ajoute-t-il.

Hausse du montant emprunté, du taux d’apport et stabilisation de la durée du prêt, sont autant de signes de la sélection des meilleurs dossiers par les banques, qui souhaitent respecter la réglementation du HCSF. C’est un coup dur pour de nombreux primo-accédants qui débutent dans la vie et ont un patrimoine moins important. « Jusque-là, la baisse des taux permettait aux acheteurs de ne pas perdre en pouvoir d’achat. Aujourd’hui, avec la hausse des prix de l’immobilier en France, le durcissement des conditions d’accès et des taux déjà au plus bas, les profils les plus fragiles se voient exclus de l’accès au financement », conclut Philippe Taboret.

Des envies qui diffèrent de la réalité

Contre toute attente, la part d’achats de maisons en France baisse légèrement, avec -0,9%, passant de 60,5% au S1 2020 à 59,6% au S1 2021. « Les envies de mise au vert et d’agrandissement de la surface habitable, pour avoir un espace dédié au télétravail par exemple, se sont heurtées à la réalité d’un marché tendu et à des budgets non extensibles. Certes nous avons observé une forte demande d’exode urbain, mais la concrétisation de ces projets n’a pas été au rendez-vous », poursuit Philippe Taboret. « Il est primordial de relancer la politique du logement et l’accompagnement des profils les plus fragiles avec des aides à l’accession, comme l’APL Accession, ou en renforçant celles existantes, comme le PTZ (neuf et ancien). Sans cela, le futur du marché immobilier pourrait s’assombrir », ajoute-t-il.

Par ailleurs, il y a un problème d’offre « Alors que la pierre reste une valeur refuge pour les Français, la baisse de la construction en France ces dernières années amplifie la tension du marché, et donc la hausse des prix. Les primo-accédants, souvent plus jeunes apprécient plus que leurs aînés le neuf mais doivent désormais se rabattre vers l’ancien », note Philippe Taboret. Pour preuve la part d’achats dans l’ancien a augmenté de 1,4 point, passant de 80,1% à 82,6% en un an en France. Cette tendance est particulièrement observable à Nantes, avec +11,1 points (à 82,6% d’achats dans l’ancien) et à Montpellier, avec +8,7 points (à 81,5% d’achat dans l’ancien). Par effet miroir, on observe une chute de la part des dossiers en PTZ dans ces 2 villes, avec -10,6 points à Nantes et -7,8 points à Montpellier. « La raréfaction de l’offre en immobilier neuf est également une perte de pouvoir d’achat pour plusieurs raisons. D’une part, un achat dans l’ancien ne peut pas bénéficier du PTZ en zone tendue, et d’autre part le neuf permet des frais de notaires moins élevés, et donc un apport demandé par les banques en général plus faible », conclut Philippe Taboret. Enfin les surprises lors de la remise des clés, telles que les vices cachés ou les travaux, sont en général moins fréquentes dans le neuf que dans l’ancien et les coûts d’usage (énergétiques, charges de copropriété …) sont plus faibles, ce qui permet aux jeunes emprunteurs de mieux prévoir leur budget.

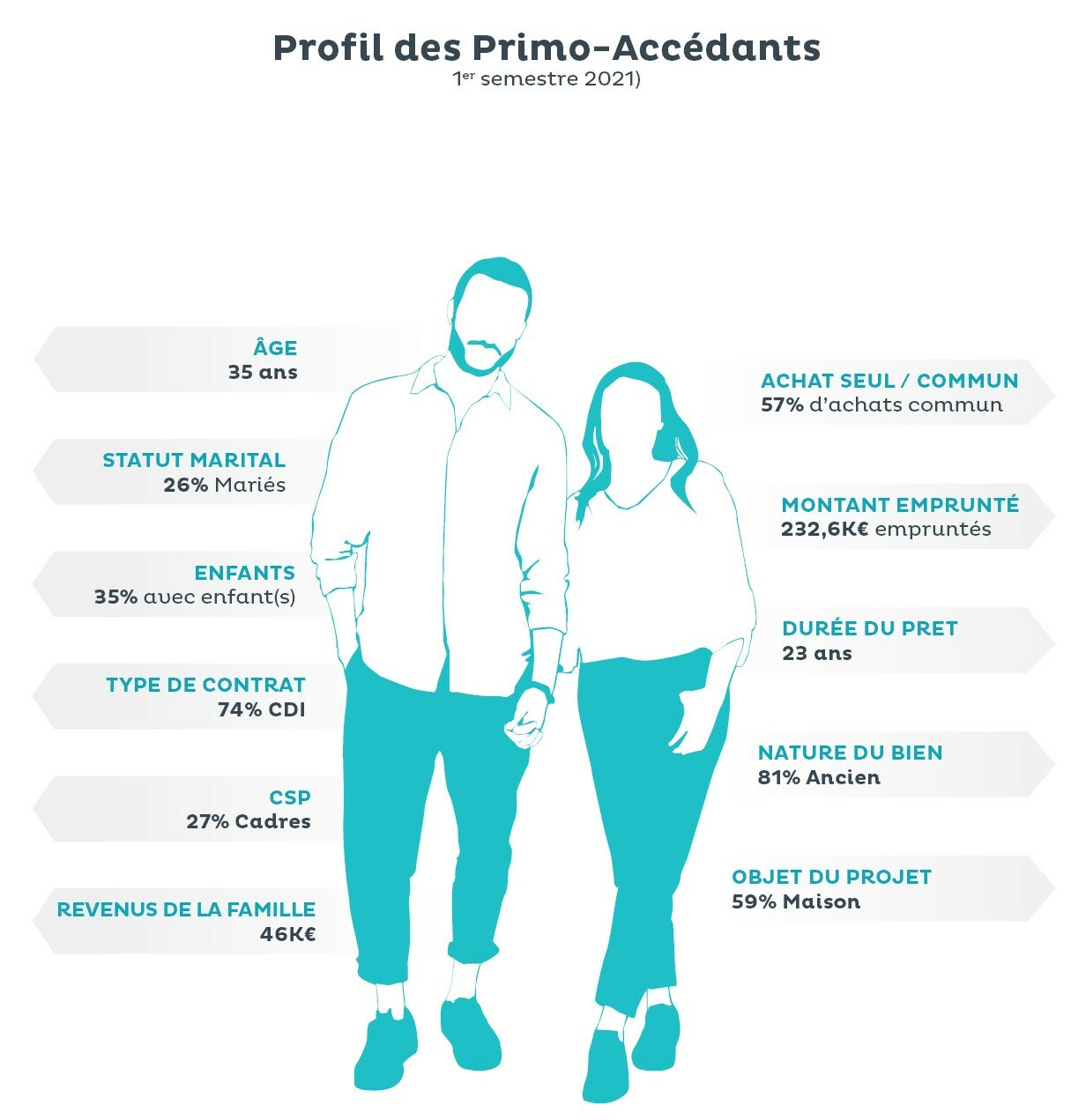

Profils des primo-accédants au 1er semestre 2021

Observatoire national Cafpi S1 2021

Observatoire national Cafpi S1 2021{kind=link}