Contact médias : Carol Galivel - 01 41 05 02 02

Loger son enfant étudiant : le moment pour investir dans l’immobilier ?

* Rendement brut : sans prise en compte de la fiscalité (taxe foncière, …), des éventuels travaux à réaliser régulièrement dans le logement, des charges et autres frais.

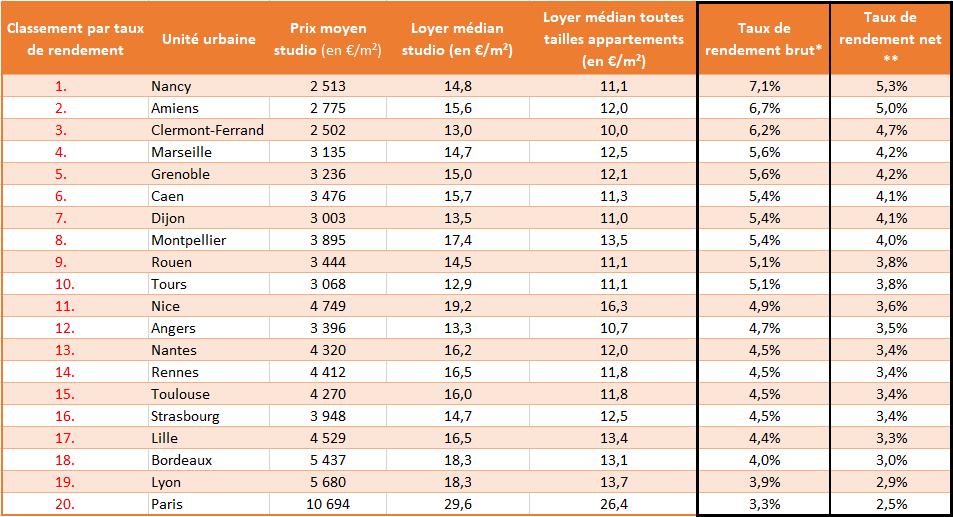

Source : Données de prix moyens FNAIM à fin mai 2021 (appartements). Données de loyers médians de Clameur (Baux signés en 2020, Appartements)

** Rendement net estimé à 75% du rendement brut pour tenir compte de la taxe foncière, des travaux, de certaines charges…

Comparaison des mensualités à l’achat1 et à la location

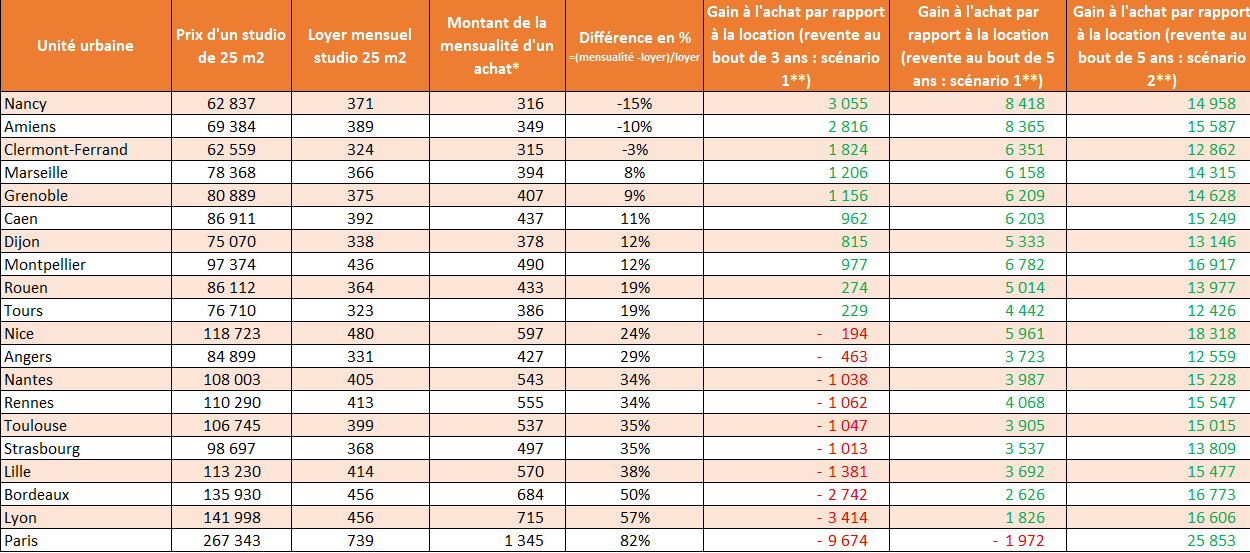

Il est intéressant, dans un premier temps de comparer le montant de la mensualité que représenterait un achat avec le loyer moyen d’un studio de 25 m². Pour certaines villes, la différence entre un remboursement de crédit et un loyer est minime. A Dijon par exemple, il faudra débourser – toujours pour un studio de 25 m² – 338 €/mois si l’on opte pour la location, contre 378 €/mois pour un achat sur 20 ans. Même chose à Marseille, où le loyer sera de 366 € contre 394 € pour les mensualités de crédit. A Nancy, Amiens et Clermont-Ferrand, le remboursement d’un crédit sera même moins cher qu’un loyer.

Le taux de rendement (le ratio entre le revenu locatif annuel et son prix d’acquisition) est également un élément à bien regarder et à prendre en compte rappelle la FNAIM. « Côté finance, c’est l’élément qui vous servira de mesure de référence pour évaluer la rentabilité de votre placement. » explique Jean-Marc TORROLLION, Président de la FNAIM.

Attention à bien anticiper l’ensemble des charges qui peuvent peser sur le budget (charges de copropriété, taxes foncières, éventuels travaux, etc.).

En matière de taux de rendement net pour l’acquisition d’un studio de 25 m² dont le loyer médian est toujours supérieur à celui de tout autre appartement, Nancy arrive en tête du classement établi (5,3%), devant Amiens (5%), Clermont-Ferrand (4,7%), Marseille (4,2 %) et Grenoble (4,2 %), loin devant Lyon (2,9 %) et Paris (2,5 %).

« Il faut bien faire attention à prendre en compte l'ensemble des critères de coût, bien comparer le prix d’un loyer aux mensualités d’un crédit, et ne pas hésiter à se faire accompagner par un professionnel », explique Jean-Marc TORROLLION, Président de la FNAIM. « Le taux de rendement est un indicateur parmi beaucoup d’autres. Car à Nice, Rennes ou Lille, le taux de rendement affiché autour de 3,5% est intéressant, mais il est à ramener au prix d’acquisition (entre 110 000 € et 120 000 € pour un 25 m²) qui est loin d’être à la portée de toutes les bourses. »

A Nancy, le loyer mensuel d’un studio de 25 m² s’établit en moyenne à 371 €, contre 739 € à Paris. En comparaison, en Lorraine toujours, la mensualité d’un investissement locatif atteint 316 €. A Paris, cette mensualité grimpe en moyenne à 1 345 €

* Hypothèses : Droits de mutation = 7,5% du prix, emprunt sur 20 ans avec un taux à 1,2%, rendement net estimé à 75% du rendement brut pour tenir compte de la taxe foncière, des travaux, de certaines charges…

** Scénario 1 : prix stables au cours de la période, Scénario 2 : prix en hausse de 2% par an au cours de la période

« Suivant la ville où son enfant part étudier, il peut être plus intéressant financièrement de rembourser un crédit que de verser un loyer, et à terme obtenir une source de revenus supplémentaires, alors que les taux du crédit immobilier sont au plus bas. L’entrée d’un enfant à l’université peut être le moment de sauter le pas et de commencer à se constituer un patrimoine immobilier » conclut Jean-Marc TORROLLION.

Anticiper la revente

Pour ceux qui feraient le choix d’investir, le potentiel gain à la revente est également à prendre en compte. Et celui-ci varie fortement selon les villes, le contexte économique et les durées de détention. Ainsi, à Nancy toujours, ce gain serait déjà de 3 055 € en cas de revente au bout de trois ans et d’une stabilité des prix, et de 1 156€ à Grenoble, sans prendre en considération les divers frais induits.

Attention cependant. A Lyon par exemple, une revente après trois ans de détention seulement, le potentiel gain deviendrait finalement une… perte, évaluée à 3 414 €, ce serait également une perte de 1 038€ à Nantes et 2 742€ à Bordeaux. Pour une revente dans les mêmes conditions, cette perte atteindrait même 9 674€ à Paris. La durée de détention prévisionnelle est donc un facteur important pour arbitrer entre achat et location.

Il faut bien intégrer dans les calculs l'ensemble des frais à l'achat (frais de négociation, frais de notaires, etc.) qui peuvent impacter la plus-value possible au moment de la revente.

Des taux de crédit immobilier au plus bas, favorables à l’achat

L’entrée d’un enfant dans les études supérieures peut donc être le moment d’investir dans l’immobilier, qui plus est en cette période où les taux d’intérêts sont bas : « Le logement peut assez rapidement être rentabilisé et deviendrait, à moyen terme, une source de revenus supplémentaires. » explique Jean-Marc TORROLLION.

Miser sur la défiscalisation, une possibilité parmi d’autres

Dans cette logique d’acquisition, des dispositifs de défiscalisation immobilière peuvent être adaptés à la situation. Ici le Pinel (acquisition d’un logement neuf en zones A, Abis et B1) ou là le dispositif Denormandie (acquisition d’un logement ancien dans une des 222 villes labellisées Cœur de Ville, qui fera l’objet de travaux représentant au moins 25 % du prix). Ces deux dispositifs permettent une réduction d’impôts pouvant aller jusqueа 21 % de l’investissement dans la limite d’un plafond de 300 000 €. Mieux, ils offrent la possibilité de louer le bien à ses ascendants ou descendants à la condition qu'ils ne soient pas rattachés au foyer fiscal du propriétaire.

La location reste une solution souple appréciée

Aussi, soit parce que les prix restent trop élevés ou par choix, la location reste une solution appréciée pour trouver un hébergement pour ses enfants.

D’autant qu’il faut également prendre en compte que, contrairement à l’achat, en fonction des ressources du foyer, de nombreuses aides financières existent – notamment l'Aide personnalisée au logement (APL) et l'Allocation logement sociale (ALS) – pour permettre de faire baisser le prix du loyer.

« Trouver la bonne location étudiante demande également quelques réflexes » prévient Jean-Marc TORROLLION, « Mieux vaut anticiper et s’y prendre tôt pour avoir plus de choix. L’idéal étant de pouvoir se déplacer pour déterminer la localisation idéale (bien desservi par les transports, proches des commerces et des lieux d’études). »

Le coût de la location étudiante ne se limite pas au loyer, il convient également d’anticiper les coûts liés à l’énergie consommée par le logement, tels que l’électricité ou le gaz... et les charges locatives.

1 Pour les estimations à l’achat, l’hypothèse se base sur un emprunt sur 20 ans avec un taux à 1,2%

Plus d’articles sur la location étudiante sur Fnaim.fr :

https://www.fnaim.fr/3769-location-etudiant-conseils-et-informations-pour-votre-location.htm

https://www.fnaim.fr/3395-tout-savoir-sur-le-bail-meuble-etudiant.htm

Le communiqué de presse au format PDF

Le communiqué de presse au format PDF{kind=link}