Contact médias : Carol Galivel - 01 41 05 02 02

Evolution et comparatif des parts de marché et modes de rémunération des courtiers en Europe

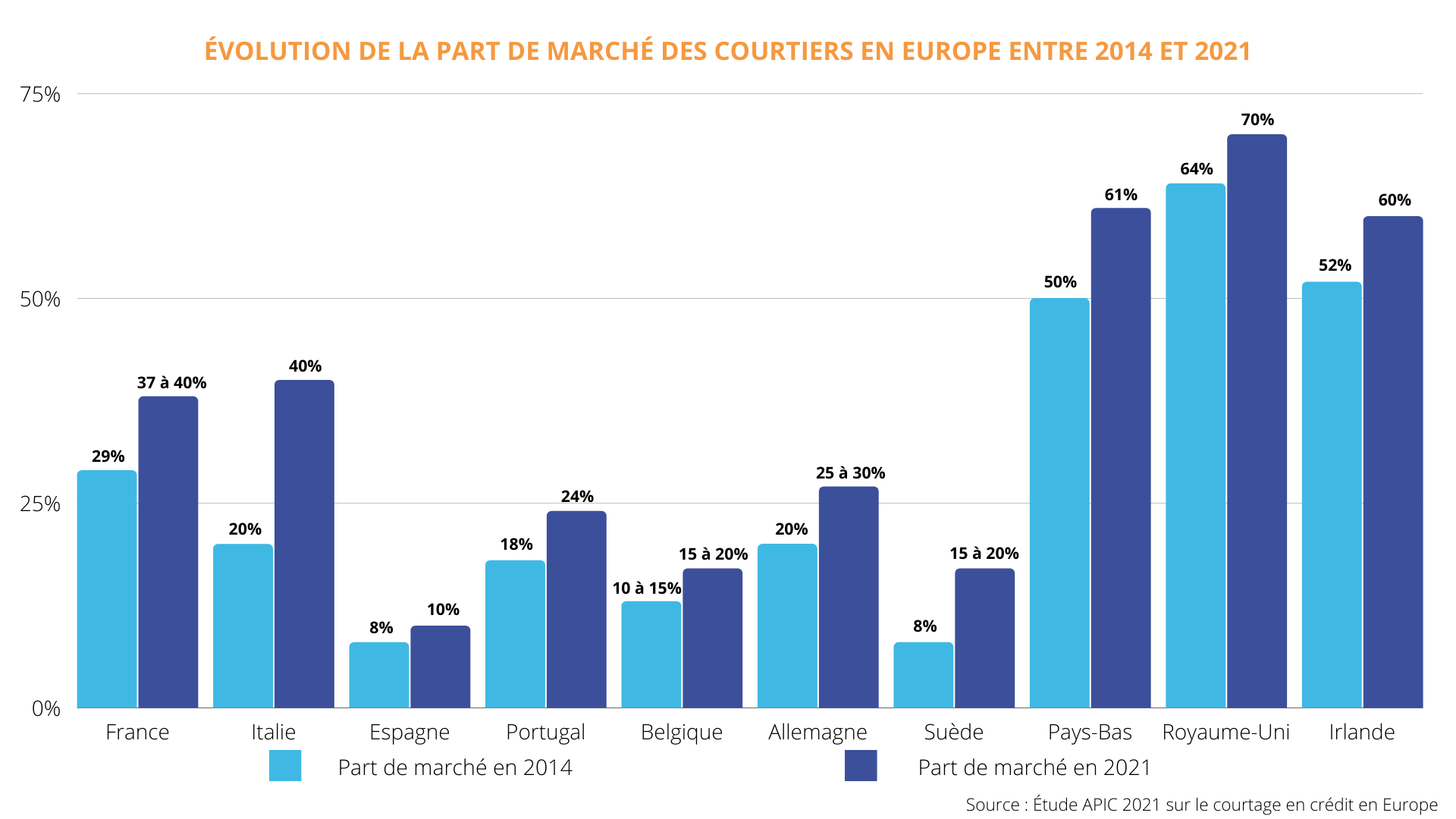

Une progression des parts de marché des courtiers partout en Europe, boostées notamment par la réglementation

Depuis 2011, date de la première version de cette étude sur le courtage en crédits en Europe, le constat reste le même : plus la profession est réglementée au sein d’un pays, plus la part de marché des courtiers y est importante. Cela se vérifie particulièrement au Royaume-Uni, aux Pays-Bas et en Irlande, pays européens qui ont encadré le courtage en crédits les premiers, dès les années 1970. Ainsi, les courtiers hollandais intermédient désormais 61 % des crédits immobiliers, contre 55 % en 2018 ! En Irlande et au Royaume-Uni, les parts de marché ont toujours été très élevées - entre 60 et 80% - et varient désormais assez peu, et plutôt en fonction de la dynamique du marché immobilier.

Plusieurs pays comme l’Italie, la Belgique, le Portugal ont vu le courtage être encadré depuis 2016 avec la transposition de la Directive MCD. Ils connaissent depuis une croissance régulière de la part de marché des courtiers, en hausse en moyenne de 5 points en 4 ans dans chacun des pays ! « En France, la progression du recours au courtage en crédit est encore plus marquée. La part de marché des courtiers est passée de 29 % en 2015, avant la transposition de la directive européenne, à 37 % en 2020, soit une hausse de 8 points. Elle atteint même 67 % chez les 18-34 ans[1]. La réglementation a professionnalisé notre métier et nous a permis d’acquérir véritablement le statut de tiers de confiance auprès des Français qui ont un projet immobilier » analyse Bruno Rouleau, président de l’APIC.

Un autre indicateur important permet aussi de mesurer la progression des courtiers en Europe. Il s’agit du nombre d’acteurs du secteur qui progresse dans tous les pays, dans le cadre de l’obligation pour les courtiers d’être inscrits sur un registre des intermédiaires par la Directive MCD. En Allemagne, ils sont passés de 51 200 en 2018 à près de 56 000 en 2021. En France, le nombre d’IOBSP (intermédiaires en opérations de banque et services de paiement) immatriculé à l’Orias a bondi de 26 717 en 2016 à 33 835 en 2020, soit une hausse de plus de 25 %. En Suède, l’émergence d’acteurs est encore très nette. Alors qu’en 2018, le marché suédois était composé de seulement deux principaux acteurs, ils sont aujourd’hui 15 (dont des comparateurs) inscrits au registre de la Finansinpektionen.

L’effet de la réglementation sur l’évolution du marché du courtage se confirme aussi dans les pays où la part du courtage est historiquement très faible. L’Espagne, a été le dernier pays à transposer la Directive MCD, en 2019. Même s’il est trop tôt pour chiffrer une évolution de la part de marché du courtage, les intermédiaires en crédit espagnols constatent une hausse du nombre de personnes ayant recours à leurs services. La réglementation, en professionnalisant davantage les IOBSP, leur a apporté à la fois légitimité et visibilité. En parallèle, le courtage sort renforcé de la crise sanitaire en Espagne, qui a fait naitre une méfiance des consommateurs vis-à-vis des banques et une complexité accrue des contrats de prêts conduisant les consommateurs à faire davantage appel à des courtiers.

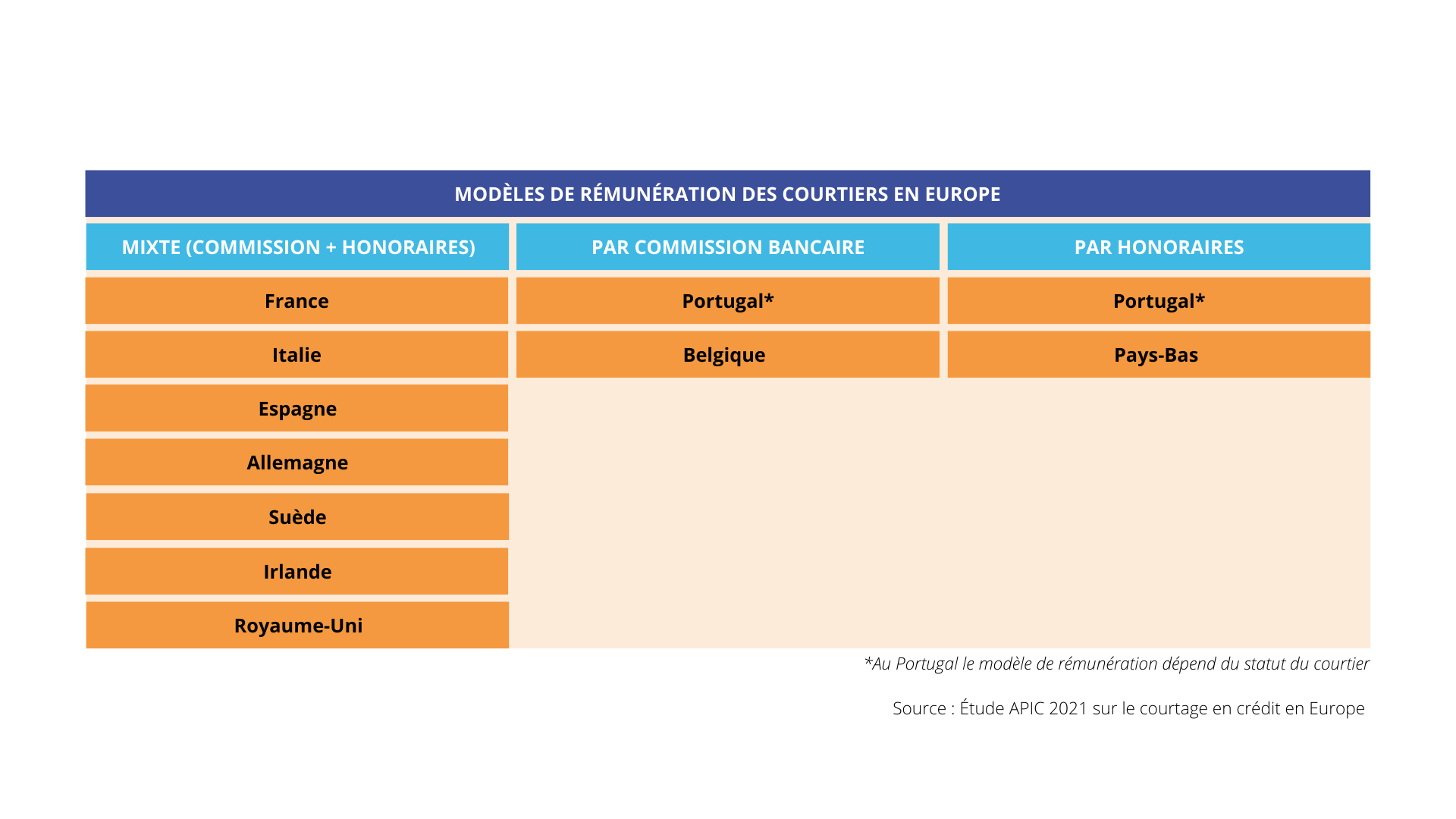

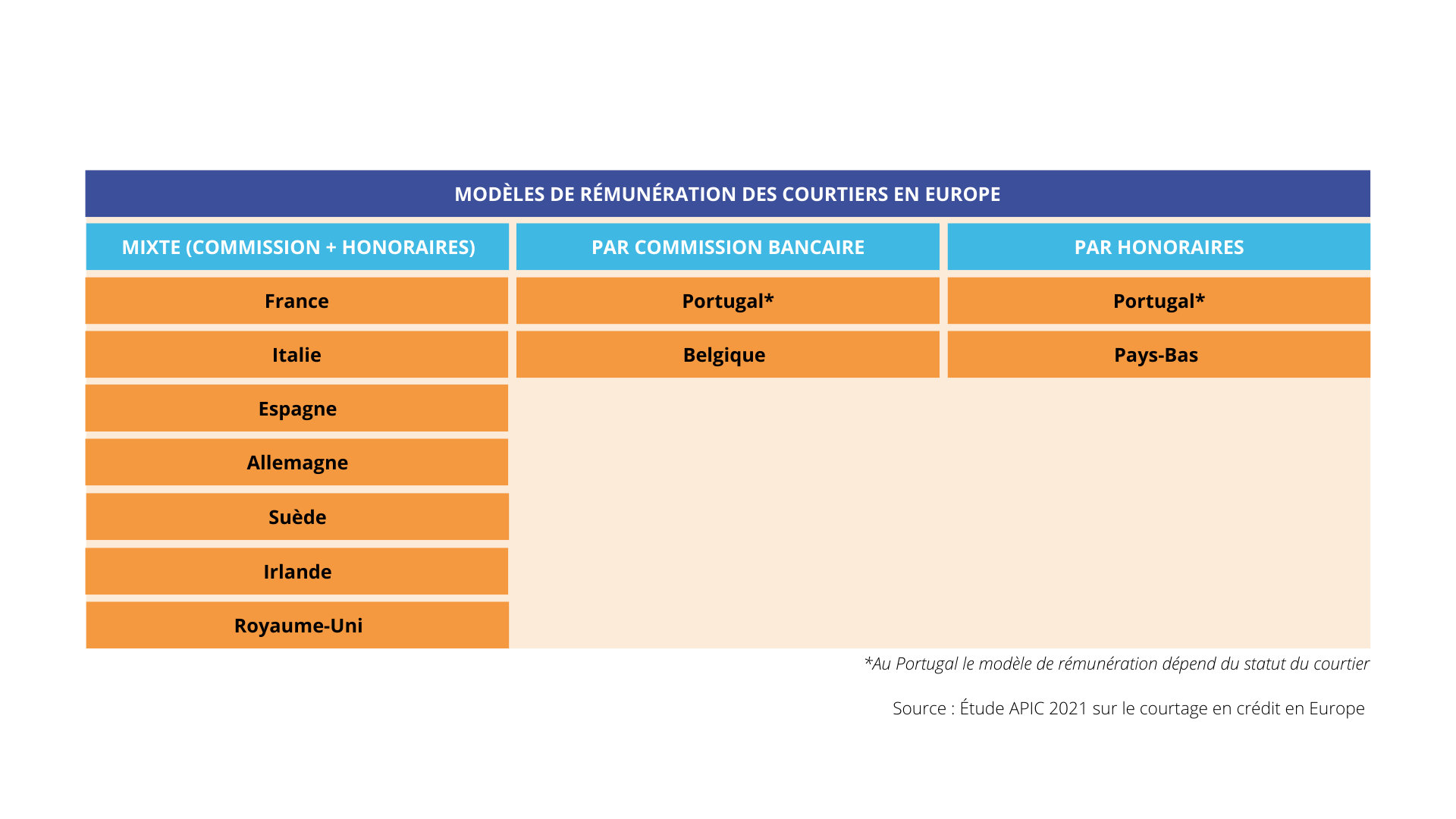

Un modèle de rémunération mixte des courtiers, par les banques et les emprunteurs, qui domine en Europe

A l’instar de la France, dans la majorité des pays européens analysés, et notamment en Italie, Irlande, Royaume-Uni, Allemagne et en Suède, les courtiers perçoivent une double rémunération : à la fois une commission versée par la banque et des honoraires facturés directement au client à la conclusion du contrat de prêt. Les commissions bancaires peuvent être fixes ou variables en fonction du volume de prêts intermédiés et le montant des honoraires est librement déterminé par le courtier. (honoraires forfaitaires ou en % du montant du prêt)

Néanmoins, deux modèles apparaissent comme singuliers en Europe :

- En Belgique, la réglementation interdit strictement aux courtiers la facturation d’honoraires aux clients. Les courtiers belges sont donc exclusivement rémunérés par les commissions bancaires sur chaque crédit octroyé. Cette commission peut être fixe c’est-à-dire forfaitaire, ou variable (pourcentage sur les intérêts du crédit ou sur le montant du capital emprunté). Par ailleurs, la rémunération des courtiers est également encadrée : leur salaire ne peut être variable en fonction du montant de crédits intermédiés, les courtiers employés ont donc des salaires fixes.

- A l’inverse, aux Pays-Bas, la réglementation interdit strictement aux courtiers de percevoir des commissions bancaires afin de ne pas privilégier davantage une banque plutôt qu’une autre. Dans la même idée, l’Espagne et le Portugal semblent tendre progressivement vers ce modèle, dans une logique de renforcement de l’intérêt du consommateur en évitant toute partialité dans le conseil octroyé par un courtier qui aurait des intérêts financiers avec les banques.

« Alors que le modèle de rémunération mixte est le plus répandu en Europe, les cas particuliers que nous observons représentent un danger pour l’exercice indépendant et sain du courtage et pour l’intérêt du consommateur. Dans un cas, lorsque le courtier est exclusivement rémunéré par la banque, il est totalement dépendant de cette commission ce qui entraine un risque de partialité plus élevé. En outre, cela peut conduire à terme à l’uniformisation de l’offre de crédit, avec un risque de voir la concurrence interbancaire et la valeur ajoutée du courtier s’amoindrir. Dans l’autre cas, lorsque le courtier ne dépend que de la facturation d’honoraires au client, cela peut conduire à une hausse du coût de la recherche du crédit pour le consommateur, ce qui n’est de toute façon pas possible en France où le taux d’usure limite le montant des honoraires, ce qui pourrait mettre en péril le modèle du courtage en France. C’est pourquoi l’APIC soutient fermement le modèle de rémunération mixte, qui est à la fois le plus viable pour le courtier et le plus vertueux pour le consommateur » explique Bruno Rouleau.

Le taux d’usure, une exception française en Europe qui limite la rémunération des courtiers

Alors que dans la plupart des pays européens, les commissions bancaires sont comprises entre 1 et 2,75 % (comme en Allemagne, en Italie) depuis 2019, la quasi-totalité des banques françaises ont décidé de réduire les commissions versées aux courtiers de 1% du montant emprunté (plafonné à des montants compris à 1500 à 5000 €) à des taux compris entre 0 et 0,8 %, avec des plafonds souvent revus à la baisse également, entrainant en moyenne une baisse des commissions bancaires de 50 %. Pour autant, ces baisses de commissions bancaires n’ont pas pu être compensées par la hausse des honoraires clients. En effet, ceux-ci sont, de fait, limités réglementairement par le taux d’usure, taux maximum légal (incluant tous les frais, y compris de courtage) au-delà duquel une banque n’a pas le droit de prêter. C’est donc bien le TAEG, comprenant l’ensemble des frais inhérent à l’emprunt dont les honoraires du courtier, qui est limité par les taux d’usure, en baisse de 0,27 point au cours de la seule année 2021. Ainsi, loin d’augmenter les honoraires clients, les courtiers doivent régulièrement les diminuer pour permettre à leurs clients de passer sous le seuil de l’usure et donc de pouvoir emprunter.

Quelles perspectives d’évolution pour le courtage en Europe à horizon 2024 ?

La transposition de la Directive sur le crédit immobilier (MCD) par l’ensemble des Etats membres à partir de 2015 et jusqu’en 2019 pour l’Espagne retardataire, a permis de garantir un cadre réglementaire harmonisé au courtage en crédit notamment en matière de compétences et d’obligations.

Néanmoins, des différences notables restent importantes, en termes de modèle de rémunération et de vision de la protection du consommateur. Parallèlement, l’émergence de nouveaux acteurs digitaux bouleverse le secteur, comme en Allemagne où les plateformes en ligne représentent désormais 33 % des crédits immobiliers, ou encore aux Pays-Bas, où le secteur s’est digitalisé. IKBENFRITS a développé un algorithme permettant aux consommateurs de comparer seuls plus de 40 offres de prêts, de fournir de manière automatisée des conseils personnalisés, les courtiers n’interviennent qu’en cas de nécessité. Rapidement IKBENFRITS est ainsi devenu l’un des « courtiers » les plus importants du pays et a été nominé en octobre 2021 pour le prix Technology Fast50, qui récompense les entreprises néerlandaises à la croissance la plus rapide.

A horizon 2024, la Commission européenne révisera sa Directive sur le crédit immobilier, et des évolutions importantes seront débattues. La volonté de l’UE d’harmoniser le cadre de protection du consommateur devra se confronter à des visions très différentes. Pour certains pays, dont les Pays-Bas en premier chef, cela passe par une interdiction des courtiers de percevoir une rémunération des banques, alors même que dans plusieurs pays dont la France, sans un modèle de rémunération mixte les courtiers ne survivraient pas. Comme c’est déjà le cas dans certains pays européens, la digitalisation du courtage et le recours croissant à des plateformes en ligne vont bouleverser l’exercice du métier, et le législateur devra repenser sa régulation et son impact sur le consommateur.

C’est pourquoi le rôle de l’APIC est plus essentiel que jamais. « Afin de s’engager activement dans les différents échanges et travaux sur le courtage au niveau européen, l’APIC a fait le choix d’adhérer cette année au BIPAR la fédération européenne des intermédiaires d’assurances et de crédit. Dans ce cadre, fin septembre, nous sommes allés à Bruxelles rencontrer l’équipe opérationnelle du BIPAR, ainsi que les représentants des intermédiaires en Belgique et en Autriche.

Cette rencontre a été l’occasion de présenter le marché et les pratiques du courtage en France, et de les confronter avec ceux des pays européens. Une session de travail sur le projet législatif de directive révisée sur le crédit à la consommation, a permis en outre de formaliser les propositions communes à porter en amont des rendez-vous du BIPAR avec la Commission européenne. Plus que jamais nous voulons jouer notre rôle d’acteur de la construction du courtage de demain » conclut Bruno Rouleau.

[1] *Source : Sondage OpinionWay/Vousfinancer

{kind=link}

{kind=link}

{kind=link}

{kind=link}