Contact médias : Carol Galivel - 01 41 05 02 02 - 06 09 05 48 63 – galivel@galivel.com

Resserrement des conditions d’octroi des crédits immobiliers : l’accompagnement du courtier prend tout son sens

Sans surprise la hausse des taux se poursuit

Le phénomène de hausse des taux se poursuit ce mois-ci : la grande majorité des banques ont remonté leurs taux de façon significative depuis le 1er juillet. Ainsi, selon les derniers barèmes reçus, les taux affichés par nos partenaires bancaires dépassent presque systématiquement la barre des 2 % pour les prêts sur 25 ans. « Nous refermons la parenthèse de l’argent gratuit que la BCE avait ouverte en 2016 avec l’expérimentation monétaire des taux négatifs. Et si l’on se réfère à l’écart habituellement observé entre le taux de l’OAT et les taux de crédits immobiliers, ces derniers pourraient approcher le seuil de 3 % d’ici à la fin de l’année », analyse Olivier Lendrevie, Président de CAFPI.

Cette hausse n’est pas sans incidence sur les emprunteurs. « A chaque fois que les taux prennent un point, la capacité d’emprunt à mensualité égale perd 10 points, cela crée des situations difficiles avec des clients qui seront déçus de ne pas pouvoir emprunter plus », constate Olivier Lendrevie.

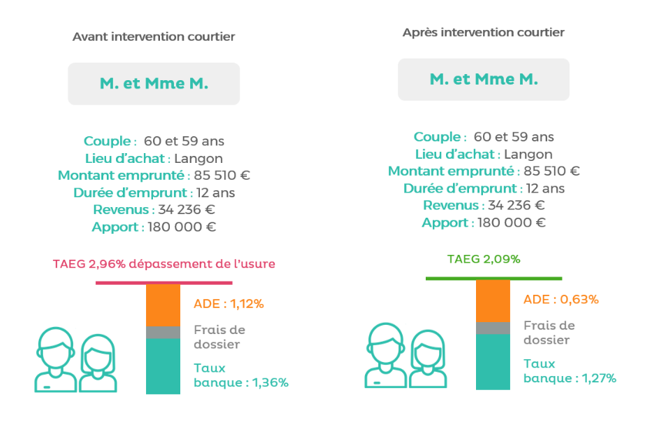

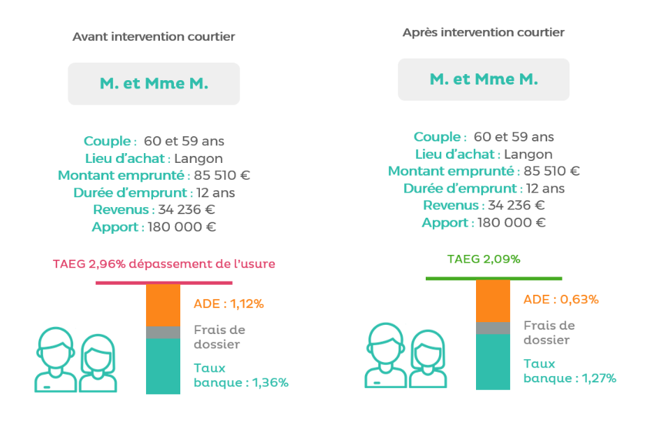

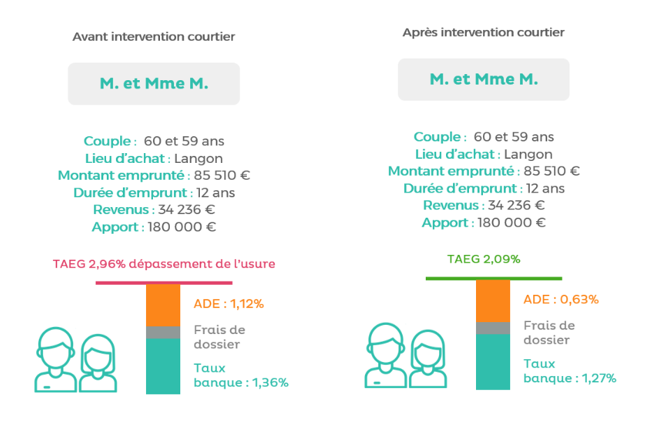

Taux d’usure décorrélé de la réalité : 20% des projets immobiliers retoqués

A cette hausse des taux se greffe le problème d’un taux d’usure qui ne répond plus à son esprit originel (protéger les emprunteurs fragiles des comportements de prédation). On se retrouve ainsi avec un taux d’usure qui vient à peine de reprendre 0,17 point alors que les taux de crédit ont déjà repris 1 point depuis le début de l’année. « Nous sommes confrontés à un effet « ciseaux », dans lequel beaucoup de projets se retrouvent pris. Nous avons une banque qui est prête à prêter, un emprunteur prêt à emprunter au taux proposé, mais une fois que l’on ajoute le coût de l’assurance-emprunteur, il y a un dépassement du taux d’usure qui leur interdit de faire affaire ! Depuis deux mois, nous voyons environ 20 % de projets parfaitement solvables retoqués pour dépassement du taux d’usure. Et ce chiffre va malheureusement augmenter avec les révisions de barèmes observées depuis le 1er juillet » souligne Olivier Lendrevie.

Le recours au courtier plus que jamais indispensable

Dans un environnement aussi contraint, le travail du courtier prend tout son sens. Le « certificat de faisabilité » réalisé par le courtier au début du projet permet de définir la capacité de financement du futur acquéreur et sécurise la suite du processus. Pour le client, passer par un courtier est une garantie supplémentaire qui lui permettra d’appuyer son dossier auprès de l’agent immobilier et de la banque.

« En dépit des difficultés, nous mettons tout en œuvre pour trouver des solutions pour nos clients. L’expertise de nos courtiers permet de sauver certains dossiers au moyen d’une délégation d’assurance, en négociant le taux d’intérêt, en jouant sur la durée ou en rognant sur certains frais. C’est du travail de dentelle », poursuit-il.

Même en forte progression (1,57% en moyenne en juin pour les prêts à 25 ans), les niveaux de taux que parviennent à obtenir les courtiers CAFPI pour leurs clients restent encore attractifs. « Avec des taux autour de 1% sur 25 ans depuis plusieurs années, nous avons fini par oublier qu’en 2010, le taux moyen sur 25 ans était à 3,8% pour un crédit immobilier », rappelle Olivier Lendrevie.

Ces hausses de taux doivent surtout être comparées au niveau actuel de l’inflation qui approche de 6 % : corrigé de l’inflation, les particuliers empruntent à taux réel négatif. Il serait donc dommage d’être privé d’emprunter et de devoir abandonner son projet immobilier. Un courtier ayant une connaissance fine et actualisée des politiques commerciales des banques, présentera le dossier de l’emprunteur aux établissements les plus à même de donner une suite favorable à sa requête.

L’expertise technique du courtier lui permettra d’optimiser le plan de financement du projet immobilier de son client. « Dans ce contexte de hausse des taux et de resserrement des conditions d’octroi des crédits, le travail d’accompagnement du courtier prend toute sa valeur », conclut Olivier Lendrevie.

{kind=link}