Contact médias : Carol Galivel - 01 41 05 02 02 - 06 09 05 48 63 – galivel@galivel.com

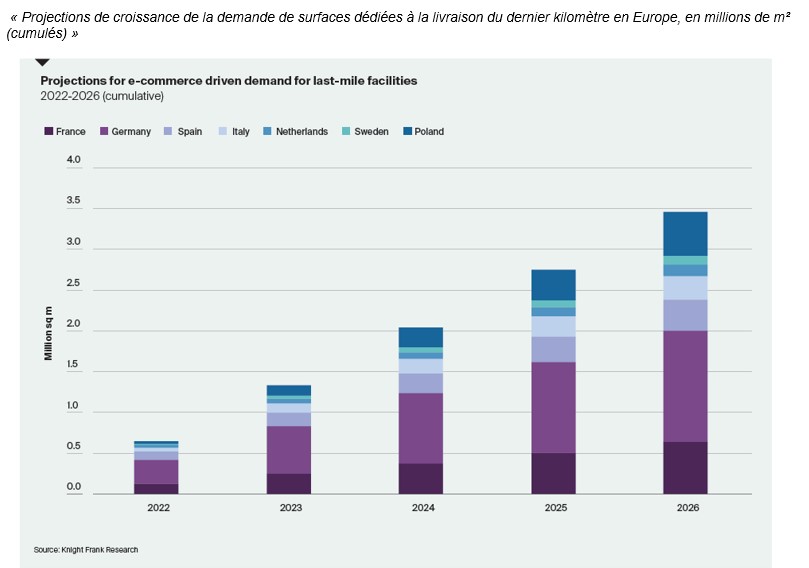

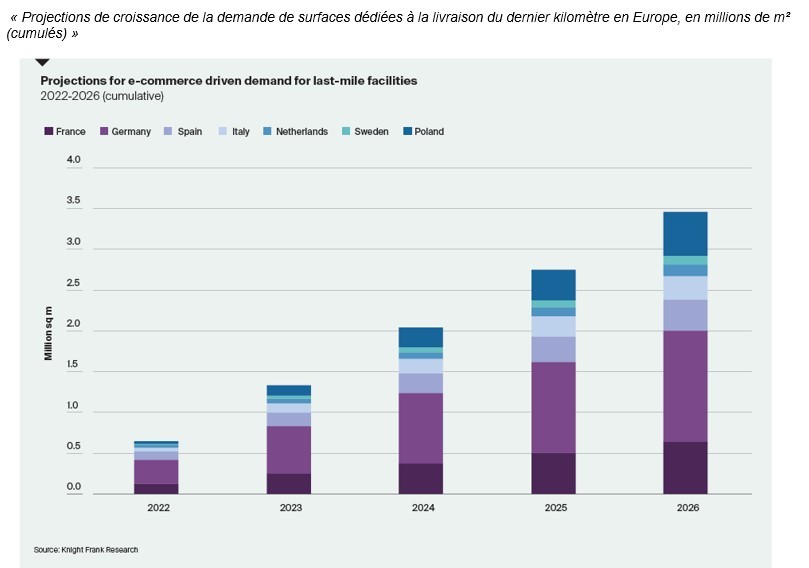

L’essor du e-commerce et les besoins liés à la livraison du dernier kilomètre nécessitent le développement de 3,5 millions de m² supplémentaires en Europe d’ici 2026

Knight Frank prévoit que les ventes en ligne augmenteront de 48 % dans les sept principaux marchés européens du e-commerce au cours des cinq prochaines années, générant des besoins immobiliers supplémentaires pour traiter la livraison du « dernier kilomètre ».

Selon la dernière étude paneuropéenne de Knight Frank « Europe’s Last Mile », chaque milliard d’euros dépensé sur le web nécessite de dédier 24 000 m² de locaux supplémentaires à la logistique du dernier kilomètre. Or, les ventes en ligne devraient augmenter de 48 % au cours des cinq prochaines années dans les principaux marchés européens du e-commerce : la France, l’Allemagne, l’Italie, l’Espagne, les Pays-Bas, la Suède et la Pologne.

« En raison de cette augmentation, les sept principaux marchés européens du e-commerce pays auront besoin d’ici 2026 de 3,5 millions de m² de locaux supplémentaires dédiés à la livraison du dernier kilomètre » annonce Antoine Grignon, Directeur du département Investissement chez Knight Frank France. Dans ces pays, les ventes en ligne ont représenté 16% de l’ensemble des ventes du commerce en 2021 et devraient voir leur part frôler les 20 % en 2026. « Ceci alimentera la demande immobilière pour des sites permettant de gérer le boom de la livraison à domicile. Avec 1,37 million de m² d’ici 2026, c’est en Allemagne que les besoins immobiliers liés à l’essor de la livraison du dernier kilomètre seront les plus importants, devant la France avec 639 000 m², la Pologne avec 536 000 m² puis l’Espagne avec 378 000 m² » détaille Antoine Grignon. A une échelle géographique plus fine[1], c’est Paris qui arrive en tête en raison de sa forte densité de population et du niveau élevé de la consommation des ménages. Les villes allemandes sont les mieux représentées en tête du classement, avec trois villes (Berlin, Munich et Hambourg) dans le Top 5 européen.

L’engouement des investisseurs pour l’immobilier industriel

En raison de l’augmentation de la population urbaine en Europe et des exigences croissantes des consommateurs en matière de services et de rapidité de livraison, le volume des surfaces dédiées à la distribution du dernier kilomètre a nettement augmenté ces dernières années., Néanmoins nous constatons une raréfaction des fonciers et de locaux disponibles au sein des principaux pays d’Europe, en particulier près des grands centres urbains. Ainsi, le taux de vacance atteint des niveaux plancher dans certaines agglomérations, comme à Barcelone où celui-ci n’était que de 3 % à la fin de 2021 contre 5,4 % en moyenne en Espagne.

La forte demande des utilisateurs et la rareté de l’offre expliquent également la hausse des valeurs vénales et l’engouement important des investisseurs pour cette classe d’actifs, également privilégiée dans une optique de diversification de leur patrimoine. Ainsi, plus de 160 milliards d’euros ont été investis sur le marché de l’immobilier industriel en Europe depuis le début de 2020, soit en moyenne 14,8 milliards d’euros par trimestre contre 9,5 milliards lors des cinq années précédant la crise sanitaire. La part de l’industriel sur l’ensemble des volumes investis en Europe est passée de 16 % entre 2015 et 2019 à 29 % entre le début de 2020 et le 3e trimestre 2022.

« En France, le marché de l’investissement industriel a également suivi cette courbe ascendante, avec une part de 20 % depuis le début de 2020 contre 10 % en moyenne depuis dix ans. L’an passé, un record avait été battu avec des volumes dépassant pour la première fois le seuil des 6 milliards, entrepôts logistiques et locaux d’activités confondus » indique Antoine Grignon. Le résultat de 2022 ne fait que conforter cette tendance avec déjà 5,2 milliards d’euros investis à date, dont un nombre significatif d’actifs dédiés à la logistique du dernier kilomètre, majoritairement acquis par des investisseurs anglo-saxons en Ile-de-France et en région (ICG REAL ESTATE, MILEWAY, ABRDN, etc.).

Des opérations de transformation pout pallier le manque d’offre

Dans un contexte de pénurie durable de l’offre, les derniers mois ont également vu un nombre croissant d’investisseurs se positionner sur des sites à transformer. « En France, la sobriété foncière imposée par l’objectif de zéro artificialisation nette et la concurrence entre les différents usages sont particulièrement contraignantes, limitant la construction de nouveaux bâtiments dédiés à la logistique, urbaine notamment. Dès lors, les sites existants offrant un potentiel de transformation en zone urbaine dense sont de plus en plus convoités, permettant de pallier la pénurie de l’offre tout en promouvant un modèle de développement plus vertueux, qu’il s’agisse de zones industrielles, de friches à recycler et même d’immeubles de bureaux à l’exemple de celui acheté il y a quelques mois par TIKEHAU CAPITAL à Gennevilliers » explique Antoine Grignon. Les actifs dédiés à la livraison du dernier kilomètre ne sont pas le seul débouché de ces opérations de transformation, à l’exemple de l’ex-site SIGNIFY à Villeneuve Saint-Georges, acheté par GOODMAN en début d’année, ou du « Biocitech » de Romainville, récemment acquis par NOVAXIA et OXFORD PROPERTIES. « Plusieurs opérations de conversion de sites industriels en data centers ou en bâtiments dédiés aux sciences de la vie sont en projet, en Ile-de-France notamment, illustrant l’enjeu stratégique que représente ce gisement de foncier pour ajuster l’offre aux besoins liés à la digitalisation de l’économie et contribuer à l’attractivité économique des territoires » conclut Antoine Grignon.

[1] NUTS 3.

{kind=link}