Contact médias : Carol Galivel - 01 41 05 02 02 - 06 09 05 48 63 – galivel@galivel.com

Pas de « trêve des confiseurs » pour la hausse des taux

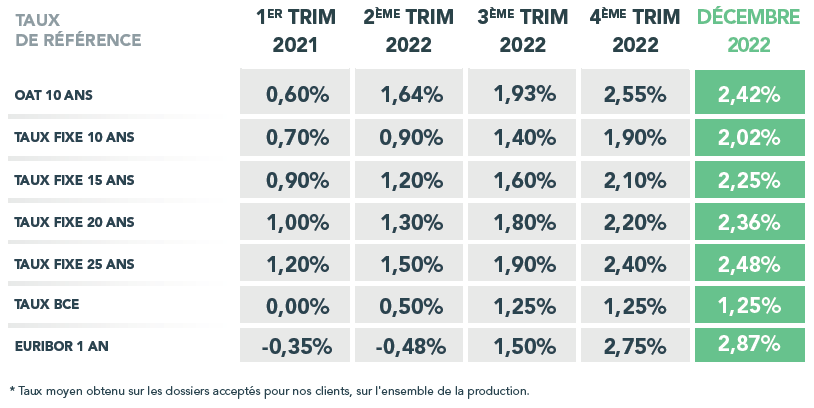

En décembre, les clients CAFPI ont pu emprunter en moyenne à 2,25% sur 15 ans contre 2,10% le mois dernier (+ 15 centièmes) ; 2,36% sur 20 ans contre 2,20% le mois dernier (+ 16 centièmes) et 2,48% sur 25 ans contre 2,31% le mois dernier (+ 17 centièmes). Soulignons que ces niveaux de taux, une fois ajoutés les frais annexes et l’assurance emprunteur, correspondent à des TAEG flirtant avec le taux d’usure de 3,05%. Pour emprunter en décembre : c’était à l’usure sinon rien !

Quant aux meilleurs taux barèmes affichés par les partenaires bancaires de CAFPI pour le mois de janvier, ils dépassent désormais les 2% sur toutes les durées. Les meilleurs profils peuvent encore obtenir 2,15% sur 15 ans ; 2,26% sur 20 ans et 2,41% sur 25 ans. Attention, cependant, des relèvements de barèmes peuvent intervenir à tout moment.

Hausse du taux d’usure : des crédits provisoirement débloqués

A l’image du phénomène observé lors du dernier relèvement du taux d’usure le 1er octobre dernier, la nouvelle réévaluation du taux d’usure à 3,57% datant du 1er janvier (pour les emprunts à 20 ans et plus, contre 3,05% au 4e trimestre 2022), devrait permettre de débloquer de nombreux crédits restés en suspens ces dernières semaines.

Il faut néanmoins rester lucide. Les taux de marché sont repartis nettement à la hausse ces dernières semaines, l’OAT 10 ans passant la barre des 3% pour la première fois depuis 2012. Les taux de refinancement auxquels les banques elles-mêmes peuvent emprunter des capitaux sur les marchés sont plus élevés encore. Aussi, il paraît inévitable que l’on assiste rapidement à des relèvements des barèmes de taux offerts par les banques qui devraient rapidement tangenter les 3%. Nous conseillons à tous les porteurs de projets de sécuriser leur financement sans tarder aux conditions actuelles. Emprunter à des taux bien inférieurs à l’inflation (7,1% fin novembre) reste une opportunité rare.

Pour emprunter en 2023, il faudra actionner les bons leviers

Nous anticipons la poursuite de la hausse des taux au fil des mois pour atteindre des taux de crédit autour de 3,50% au cours du 2e trimestre 2023. A cet horizon, une stabilisation sera possible si les chiffres de l’inflation montrent une réelle inflexion.

Cette hausse des taux de crédit se traduit immanquablement par une réduction des capacités d’emprunt des candidats acquéreurs, toutes choses égales par ailleurs. Pourtant, des solutions existent pour aller au bout de ses projets.

Les primo-accédants pourront, par exemple, se tourner vers les prêts réglementés. Nos courtiers sauront aussi guider les emprunteurs vers le PTZ, l’éco-PTZ, le Bail Réel Solidaire (BRS) ou le Prêt d’Accession Social (PAS) afin de les aider à tirer leur épingle du jeu et les accompagner dans l’optimisation de leur plan de financement.

Bien préparer sa demande de financement n’a jamais été aussi important.

Légère baisse des délais bancaires en décembre

En décembre, nous avons observé une légère baisse de la durée de traitement des dossiers de crédits chez nos partenaires bancaires. Ces derniers mettent en moyenne 19 jours pour confirmer une proposition commerciale, soit 1 jour de moins qu’en novembre. Ce chiffre relativement élevé est habituel en période de fin d’année.

Les barèmes des banques augmentent également

En ce mois de janvier, ce sont les régions Auvergne-Rhône-Alpes et Bourgogne-Franche-Comté qui proposent les taux sur les longues durées les plus attrayants, avec 2,26% sur 20 ans et 2,41% sur 25 ans. En deuxième position, on retrouve la région Normandie, avec 2,28% sur 20 ans et 2,46% sur 25 ans.

{kind=link}