Contact médias : Carol Galivel - 01 41 05 02 02 - 06 09 05 48 63 – galivel@galivel.com

16 fév. 23

Le marché de l'Investissement - bilan 2022

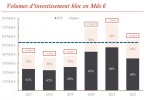

En 2022, le marché de l’investissement résidentiel a représenté un volume total de 5,6 milliards d’euros, soit une baisse de 23% par rapport à 2021, avec une part du neuf en augmentation par rapport à 2021. Dans cet ensemble, l’immobilier géré tire son épingle du jeu et enregistre une hausse de 27% par rapport à 2021 avec plus de 1,3 milliard d’euros investis, dont 44% en résidences séniors, grandes gagnantes de l’année.

Atterrissage des volumes pour le bloc en 2022

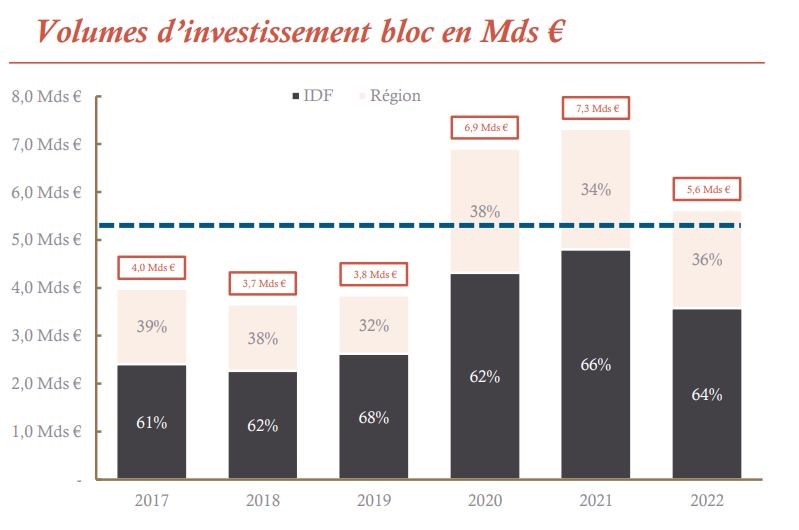

Après une année record en 2021 avec plus de 7,3 Mds € investis en résidentiel, l’activité du marché du bloc s’est assagie en 2022 pour se stabiliser à un volume de 5,6 Mds € représentant une baisse de 23% par rapport à 2021. Ce volume demeure toutefois supérieur de 9% à la moyenne quinquennale. Ces performances sont marquées par la transaction entre CDC Habitat et CNP du portefeuille Lamartine pour une valeur d’environ 2,4 Mds €.

En parallèle, l’immobilier tertiaire affiche une stabilité des volumes en raison des bonnes performances du commerce. En 2022, la part du résidentiel se positionne à 18% du volume total des investissements (résidentiel + tertiaire) en France.

Ces résultats confirment l’attentisme palpable des investisseurs en cette fin d’année 2022, qui en raison du décalage entre remontée des taux de financement et ajustement des prix, ont décidé de reporter ou de suspendre leurs investissements.

En parallèle, l’immobilier tertiaire affiche une stabilité des volumes en raison des bonnes performances du commerce. En 2022, la part du résidentiel se positionne à 18% du volume total des investissements (résidentiel + tertiaire) en France.

Ces résultats confirment l’attentisme palpable des investisseurs en cette fin d’année 2022, qui en raison du décalage entre remontée des taux de financement et ajustement des prix, ont décidé de reporter ou de suspendre leurs investissements.

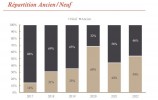

Le Neuf toujours prisé par les investisseurs

Le Neuf clôture l’année 2022 avec un volume dépassant les 3 Mds € portant sa part à 54% du volume total.

Cette tendance est en majorité soutenue par la mise en œuvre de la loi Climat et Résilience mais également par l’intégration de critères ESG chez une majorité d’investisseurs.

Cette tendance est en majorité soutenue par la mise en œuvre de la loi Climat et Résilience mais également par l’intégration de critères ESG chez une majorité d’investisseurs.

Cette fin d’année est toutefois marquée par un ralentissement des investissements dans le Neuf. En Ile-de-France, La Capem estime un repli des ventes en bloc de plus de 33% vs. 2021. Les promoteurs sont pris en étau entre une hausse des coûts de construction et une pression sur les prix de sortie déstabilisant la synergie entre vendeurs et acquéreurs. Un équilibrage de ces paramètres sera nécessaire en 2023 pour relancer l’activité de ce segment.

L’immobilier géré comme « valeur refuge » ?

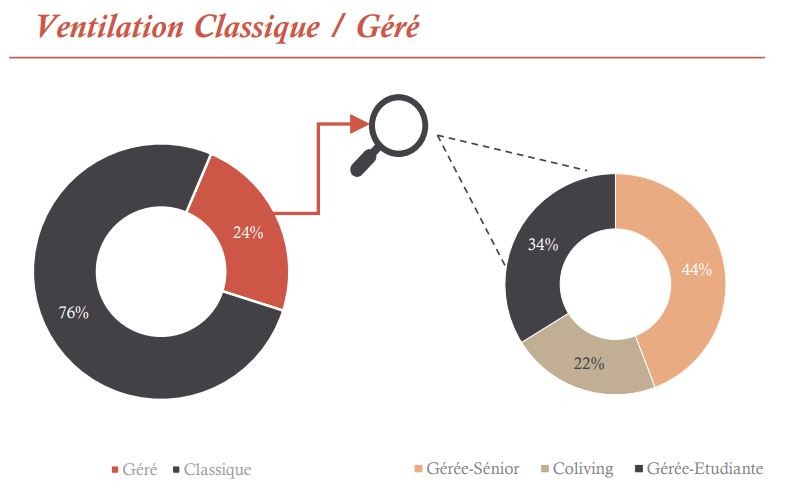

L’immobilier géré clôture l’année avec un volume de plus de 1,3 Md € soit 24% du volume total investi et une hausse de 27% par rapport à 2021.

Les résidences séniors sont les grandes gagnantes de l’année 2022, représentant 44% du volume du géré. Le coliving, dernier du classement semble souffrir d’une pénurie d’opportunités mais également d’un manque de maturité ne permettant pas de satisfaire l’ensemble des investisseurs.

Les bonnes performances de l’immobilier géré sont étroitement liées à la remontée des taux de financement. La recherche de rendement fait partie intégrante des débats de cette fin d’année ayant pour effet d’encourager les investisseurs à se positionner sur des classes d’actifs alternatives offrant des rendements plus attractifs.

En conclusion :

Malgré la résilience de l’immobilier résidentiel, les difficultés amenées par la crise économique ont eu un impact sur les volumes investis. Un décalage entre le durcissement des conditions de financement et l’ajustement des prix de vente s’est observé sur la fin d’année obligeant une majorité d’investisseurs soit à renégocier les prix d’acquisition soit à lever le stylo en attendant une réponse plus significative du marché.

A ces difficultés s’est ajoutée la hausse des coûts de construction pour les produits neufs, forçant les promoteurs à revoir leur copie. Certains sont contraints de réviser leurs marges à la baisse et de décaler ou abandonner les projets les moins rentables.

Sur le segment résidentiel, la volonté d’investir demeure toutefois conséquente. Une nouvelle entente entre vendeurs et acquéreurs permettrait de maintenir les volumes sur l’année 2023 et retrouver la dynamique des années passées.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}