Contact médias : Carol Galivel - 01 41 05 02 02 - 06 09 05 48 63 – galivel@galivel.com

13 mar. 23

L'immobilier résidentiel - Bilan 2022

Le marché de l’investissement résidentiel en bloc connaît un atterrissage des volumes sur l’année 2022. Les attentes des vendeurs peinent à s’accorder avec les offres des investisseurs contraintes par des conditions de financement moins favorables. Pour autant, sur le dernier trimestre, le marché semble réagir au profit des acquéreurs et laisse transparaitre un retour de la décote naturelle entre bloc et découpe. En parallèle l’immobilier géré agit comme un marché de report offrant des rendements plus attractifs. Le marché de l’investissement devrait donc redémarrer sur des bases assainies dans les prochains trimestres.

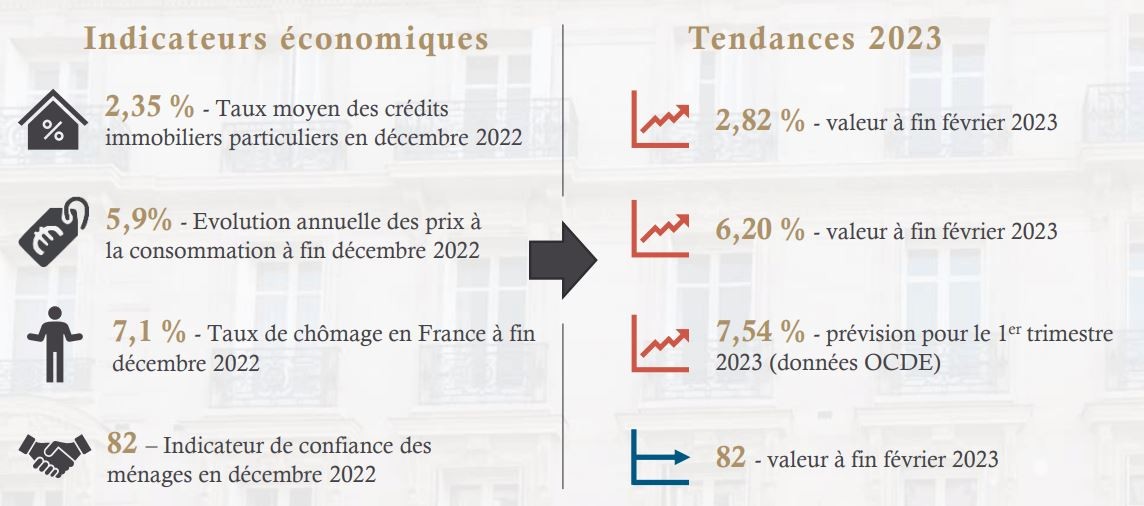

Le recul des volumes rencontré par le marché du bloc se ressent également au niveau de la vente au détail. L’inflation généralisée des prix et la hausse des taux d’intérêt ont impacté significativement la capacité d’emprunt des ménages limitant ainsi les acquisitions dans l’immobilier ancien comme dans le neuf. Pour ce dernier, là encore, les prix attendus par les opérateurs, contraints par la hausse des coûts et délais de construction, ne se positionnent pas en adéquation avec les budgets des particuliers et tardent à s’ajuster.

Toutefois, les fondamentaux solides présentés par l’immobilier résidentiel demeurent toujours attractifs. En parallèle, les directives politiques pour la lutte contre le réchauffement climatique vont également participer à l’animation du marché des prochaines années. Entre recherche de performances environnementales et arbitrage des passoires énergétiques, l’activité du marché du neuf comme de l’ancien, devrait rester dynamique, il reste à savoir à quel prix ?

Le marché de l’Investissement en bloc

Après une année record en 2021 avec plus de 7,3 Mds € investis en résidentiel, l’activité du marché du bloc s’est assagie en 2022 pour se stabiliser à un volume de 5,6 Mds € représentant une baisse de 23% par rapport à 2021. Le Neuf clôture l’année 2022 avec un volume dépassant les 3 Mds € portant sa part à 54% du volume total.

L’immobilier géré clôture l’année avec un volume de plus de 1,3 Md € soit 24% du volume total investi et une hausse de 27% par rapport à 2021. Les résidences séniors sont les grandes gagnantes de l’année 2022, représentant 44% du volume du géré.

Le marché immobilier de l’Ancien

L’année 2022 se clôture avec un total de 1 109 000 transactions en retrait de 5,9% par rapport à 2021. En dépit des aléas économiques, Paris conserve une attractivité forte avec une hausse des volumes de près de 10% sur l’année.

Malgré une baisse significative du nombre de transactions annuelles en Régions (-6,7%), la courbe des prix semble toujours pointer vers le haut avec des évolutions régionales annuelles moyennes de +5,8% sur les appartements et de +6,2% sur les maisons.

Le marché immobilier du Neuf

L’activité du Neuf perd en vigueur sur cette année 2022. On constate un recul de près de 15% du total des ventes vs. 2021 pour se positionner à environ 110 000 unités. Ces résultats restent toutefois en ligne avec la moyenne décennale. Les métiers de la construction ont également dû faire face aux tensions géopolitiques qui ont engendré des difficultés d’approvisionnement en matériaux allongeant ainsi les délais et impactant à la hausse les coûts de construction.

Les difficultés rencontrées cette année semblent avoir un impact limité sur les prix en témoignent les hausses annuelles de 4,8% en France, 4,9% en régions et 4,7% en Ile-de-France. Toutefois, le ralentissement du rythme de vente constaté en fin d’année 2022 vient peser fortement dans la balance et dégrader la rentabilité des projets.

Logement : le chantier du siècle

En 2022, la France comptait 30,7 millions de logements. Ce parc est réparti – pour les résidences principales – en trois ensembles : les logements occupés par leur propriétaire, pour 47%, l’habitat social (14,5%) et le parc locatif libre (20%). Le reste comprend les résidences secondaires et les logements vacants. Au total, 7 millions de logements ont été créés depuis l’an 2000 (+24%), un effort considérable soutenu par les ménages qui, soit en accession, soit au titre d’investisseurs privés, soit pour leur résidence secondaire, ont permis d’accroître le stock de presque 5,5 millions de logements.

Le marché résidentiel est donc porté, pour l’essentiel, par les particuliers : les bailleurs sociaux ont été de plus faibles contributeurs ; quant aux investisseurs institutionnels, ils ont poursuivi leur désengagement qu’ils avaient largement entamé après la crise de 1990. Propriétaires en 1985 de 4,5% du parc résidentiel français, ils n’en détiennent plus que 0,5% aujourd’hui.

La loi Climat et Résilience menace d’obsolescence une part importante de l’offre résidentielle française. En considérant les habitations en classes F et G, qui seront à terme interdites de location et/ou réputées non-décentes, ce sont ainsi 7,2 millions de logements confrontés au défi de la rénovation environnementale, soit 19,5% du parc.

Le logement français est aujourd’hui arrivé à un moment clé de son histoire. Explicitement ou implicitement, sa croissance a longtemps reposé sur la capacité des ménages à investir pour habiter ou louer. La remontée des taux, d’une part, et les exigences de la transformation environnementale, d’autre part, remettent le modèle en cause en dressant un mur difficile à surmonter pour les particuliers qui ne peuvent pas, seuls, assumer le défi de la modernisation du parc.

{kind=link}

{kind=link}

{kind=link}