Contact médias : Carol Galivel - 01 41 05 02 02 - 06 09 05 48 63 – galivel@galivel.com

22 nov. 23

Face aux difficultés de financement, de plus en plus d’acquéreurs passent par un courtier

Après une année 2023 marquée par une hausse ininterrompue des taux et une chute drastique de la production de crédits, 2024 devrait voir s’amorcer une reprise.

Bilan 2023 : une année difficile pour les emprunteurs immobiliers

Le constat est sans appel : plus de 96%* des Français pensent qu’il est plus difficile de devenir propriétaire aujourd’hui. Cela n’empêche pas 65% d’entre eux de maintenir inchangés leurs projets immobiliers. Seuls 22% reconnaissent avoir dû réduire la voilure en achetant plus petit (11%*) ou en s’éloignant de leur secteur géographique de prédilection (11%*).

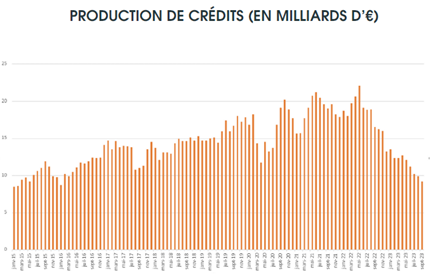

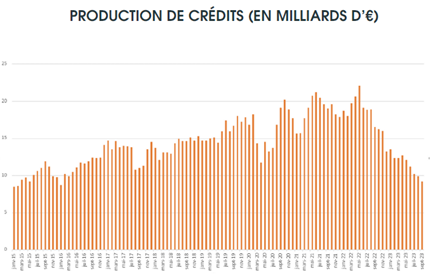

Des taux en hausse et une production de crédits en chute

En 2023, les taux ont continué leur ascension passant, pour les crédits à 20 ans, de 2,61% en janvier 2023 à 4,25% ce 17 novembre.

Cette flambée des taux a engendré une baisse de la production de crédits à l‘habitat qui, hors renégociations, est passée de 13,3 Mds€ en début d’année à 9,2 Mds€ en septembre.

Une baisse des prix insuffisante pour compenser la hausse des taux

Das ce contexte de hausse ininterrompue des taux, seule une diminution significative des prix aurait pu maintenir le pouvoir d’achat immobilier des ménages. Mais, les prix au niveau national ont encore augmenté de + 2,9 % depuis le début de l’année. Même si certaines villes connaissent des baisses comme Bordeaux (- 7,1 %), Lyon (- 6,8 %) ou encore Paris (- 4,5 %), cela reste insuffisant.

Prévisions 2024, l’année de la reprise ?

Le marché de l’immobilier devrait se normaliser l’année prochaine avec des conditions bancaires plus favorables au crédit immobilier qu’en 2022 et 2023. Les taux devraient atteindre un palier – confirmé par le Gouverneur de la Banque de France dans une interview le 9 novembre – et se stabiliser entre 4,5 et 5 %. On s’attend aussi à un ralentissement de l’inflation en France assorti d’un frémissement de la croissance en Europe (+ 0,7 % en 2023, +1 % en 2024 et +1,5 % en 2025, selon la BCE). Enfin les salaires des Français pourraient, selon une annexe du budget 2024, croître de + 5,3 % l’année prochaine.

Des freins au financement immobilier doivent être levés

Les normes obsolètes imposées par le HCSF – taux maximal d’endettement trop bas et sans lien avec le reste à vivre et application du calcul différentiel, très défavorable, pour les investisseurs – doivent être modernisées. CAFPI va continuer à se mobiliser pour porter la voie des emprunteurs auprès des pouvoirs publics. Il est, pour cela, soutenu par l’APIC, l’Association professionnelle des intermédiaires en crédits, à laquelle adhèrent les principaux acteurs du courtage, représentant 50 % de la production de crédit immobilier intermédiée en France.

Le courtage, un métier d’avenir

Dans un contexte où il est difficile de trouver un financement, le courtier défend l’intérêt de son client, en lui proposant la meilleure offre et des solutions sur mesure pour concrétiser son projet immobilier. Il s’appuie, pour cela, sur son expertise et sur ses nombreux partenaires bancaires dont il connait, à l’instant « T », les stratégies internes et le type de clients convoités.

2022 et 2023, deux années compliquées pour la profession

L’effondrement de la production de crédits immobiliers a eu une incidence sur les acteurs de l’immobilier : agents immobiliers, notaires, mais aussi courtiers. Ont été particulièrement affectés, ceux qui n’étaient pas soutenus par un réseau national avec une solidité financière. Le modèle intégré de CAFPI a su s’adapter et faire preuve de résilience.

Le modèle du courtage est pérenne et devrait même se développer : en France, la part des crédits à l’habitat intermédiée par les courtiers est passée de 29 % en 2014 à 40 % en 2022. Elle dépasse même les 60 % dans les marchés matures européens (Pays-Bas, Grande-Bretagne, Irlande).

La stratégie 2024 de CAFPI

Elle repose sur trois piliers :

- La consolidation du réseau

CAFPI a procédé à 300 recrutements en 2022 et à 200 en 2023. Près de la moitié (43 %) des courtiers recrutés en 2022 étaient des courtiers « indépendants » (détenteurs de leur propre marque) ;

- Le développement de deux modèles complémentaires

A côté de son modèle traditionnel en structure intégrée, CAFPI a lancé LoanPlace en 2023.C’est une offre de services pour des courtiers qui entendent garder leur marque et leur identité, mais qui souhaitent utiliser les outils techniques de CAFPI (calculatrice, montage de dossiers…) ainsi que ses partenariats bancaires ;

- La poursuite de la diversification

En doublant en termes de chiffres les objectifs de distribution d’assurances et par des partenariats stratégiques. L’objectif est de permettre aux courtiers CAFPI de diriger leurs clients vers des solutions d’épargne, d’épargne-retraite ou d’assurance-vie.

{kind=link}