Contact médias : Carol Galivel - 01 41 05 02 02 - 06 09 05 48 63 – galivel@galivel.com

Forêts françaises : un investissement refuge à l’abri des turbulences

Alors que les marchés financiers traversent une période de forte incertitude, marquée par les tensions géopolitiques, les investisseurs sont en quête de valeurs refuges. On pense, bien sûr à l’or et à la pierre, mais il y en a une autre plus discrète et très appréciée : la forêt. Martial Renaud, directeur de BARNES Centre Sologne Val de Loire, revient sur cet actif tangible, stable, et durable.

Une valorisation stable sur la durée

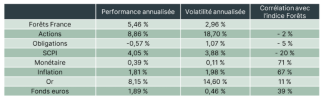

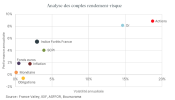

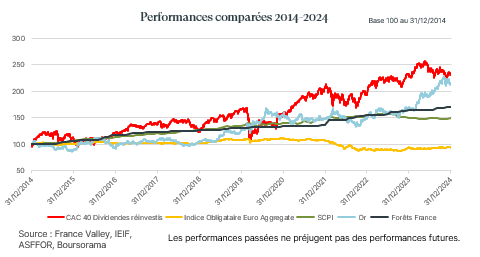

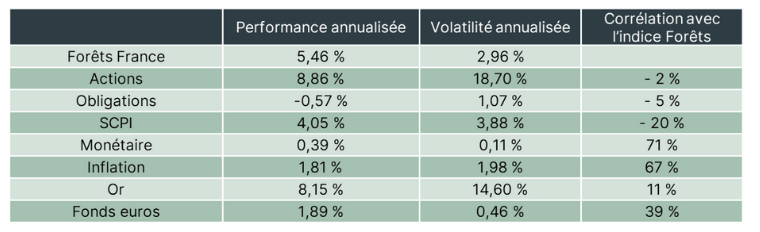

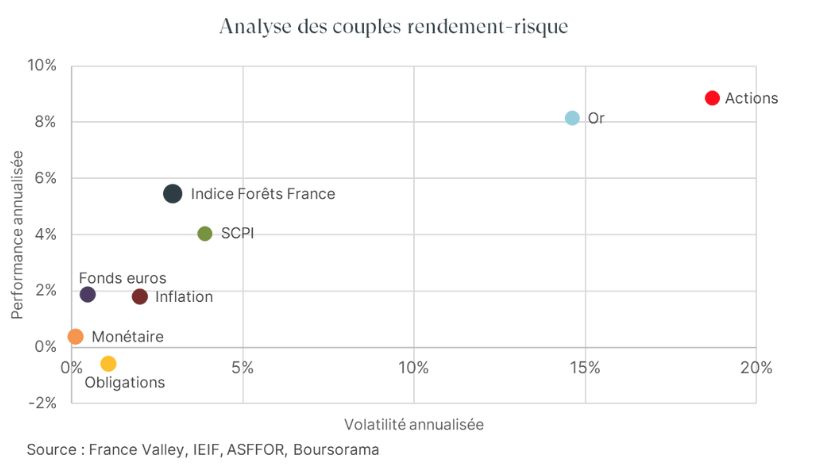

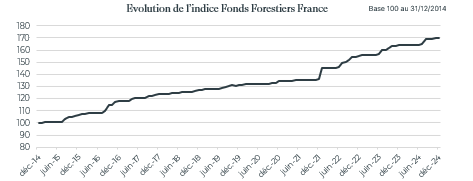

Entre 2014 et 2023, la valorisation des forêts françaises a grimpé de 30 %, soit une moyenne annuelle de 3,6 %. Même en 2020, au plus fort de la crise sanitaire, ou en 2022, au cœur des turbulences inflationnistes, la forêt a continué de s’apprécier régulièrement. En comparaison, le CAC 40 a connu plusieurs corrections brutales sur la même période : -14,5 %* en 2018, ou encore -35 %* entre février et mars 2020, lors de la pandémie. Quant aux placements obligataires, ils ont été largement pénalisés par le retour de l’inflation et la politique monétaire restrictive.

« Dans un contexte où la moindre déclaration politique fait vaciller les marchés, la forêt reste sereine. C’est un actif qui traverse le temps — et c’est exactement ce que recherchent nos clients

aujourd’hui » confie Martial Renaud.

Des revenus réguliers et une fiscalité avantageuse

La forêt allie sécurité patrimoniale, stabilité des performances et revenus. Outre l’appréciation du patrimoine, l’exploitation des ressources — bois, chasse, voire écotourisme — permet de générer un rendement brut situé entre 1 % et 2 %, selon les zones et les structures de gestion. Ces revenus qui bénéficient d’un étalement (forfait forestier) renforcent l’attrait pour un actif naturellement décorrélé des marchés financiers.

Fiscalement, l’investissement forestier bénéficie d’un arsenal d’incitations (amendement Monichon**) : abattement de 75 % sur la base taxable en cas de transmission (donation ou succession) en contrepartie de certains engagements (gestion durable pendant 30 ans, exonération partielle d’IFI sur les bois et forêts détenus en direct ou via un groupement et réduction d’impôt sur le revenu pouvant aller jusqu’à 25 % dans le cadre du dispositif DEFI Forêt qui a été prorogé jusqu’à fin 2027.

Un actif en ligne avec les critères ESG

Mais l’intérêt ne se limite pas aux aspects financiers. Les forêts françaises répondent pleinement aux attentes des investisseurs sensibles aux enjeux environnementaux, sociaux et de gouvernance (ESG).

- E : elle stocke du carbone, régule le climat, préserve la biodiversité et lutte contre l’artificialisation des sols,

- S : elle participe à l’emploi rural, à la gestion des territoires, et au tissu économique local,

- G : sa gestion s’inscrit dans des cadres réglementaires stricts (plans simples de gestion agréés, certifications PEFC/FSC).

Ces critères séduisent les family offices et les fonds ISR en quête de placements responsables.

« Nous observons un retour massif vers les actifs réels et durables. La forêt produit, protège et se transmet. Elle rassure, là où les marchés inquiètent », insiste Martial Renaud.

Un patrimoine aux multiples dimensions

Avec ses 17,1 millions d’hectares, la forêt recouvre aujourd’hui près de 31 % du territoire français et continue de s’étendre, gagnant chaque année environ 0,6 % de surface supplémentaire. La France possède ainsi le troisième plus grand stock de bois sur pied en Europe, un atout dans le contexte actuel de transition écologique. Les trois-quarts des surfaces forestières sont privés. La surface de forêts se répartie entre environ 3,3 millions de propriétaires dont une majorité (près d'un million) détient de petites parcelles de moins de 10 hectares.

Côté valeur, les prix varient fortement selon la localisation, les essences et la taille du massif. Plus c’est grand, plus le prix à l’hectare est élevé, avec une moyenne nationale de 4 750 euros par hectare en 2023. Le rendement annuel, modeste, mais régulier, oscille entre 1 % et 2 %, attirant les investisseurs sensibles aux enjeux de durabilité.

« Les perspectives sont prometteuses pour les forêts d’investissement, portées par les nouvelles normes de construction, la rareté de l’offre et l’émergence du label bas carbone », anticipe Martial Renaud.

Sur certains dossiers récents, la forêt a démontré sa capacité à offrir une valorisation de 20 % à 30 % du prix d’acquisition initial sur un horizon de 10 à 20 ans, confirmant son rôle de placement patrimonial de long terme.

Une filière stratégique

Mais la forêt française est bien plus qu’un patrimoine foncier : elle représente une filière économique majeure, avec 425 000 emplois directs et indirects dans les secteurs du bois, de la gestion forestière et de la transformation***.

*Boursorama

**L’amendement Monichon est un dispositif fiscal français qui concerne la transmission de parts ou actions de sociétés agricoles, dans un cadre avantageux. Il permet d’exonérer partiellement ou totalement de droits de mutation (droits de succession ou de donation) la transmission (donation ou héritage) de parts de groupements agricoles, notamment les GAEC (Groupements agricoles d’exploitation en commun) ou EARL (Exploitation agricole à responsabilité limitée).

*** Ministère de l’Agriculture et de la Souveraineté alimentaire

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}