Relations presse immobilier

Contact médias : Carol Galivel - 01 41 05 02 02

11 déc. 19

Note de conjoncture FNAIM Décembre 2019 : Toujours pas de nuages sur le marché de l’ancien

Pour cette seconde « Note de conjoncture FNAIM », la cellule d’analyses économiques de la FNAIM - le LABEL) scrute à la loupe le marché immobilier français : nombres de ventes, évolution des prix, confiance des ménages, etc. Ce tour d’horizon trimestriel vous permet d'avoir une cartographie précise et à jour de la conjoncture immobilière.

Taux des crédits au plus bas, prix des logements et nombre de transactions au plus haut : la conjoncture du marché du logement continue d’être très bien orientée, et devrait le rester en 2020. Peu de nuages à l’horizon donc, et l’extrême faiblesse des taux continue d’agir comme un anticyclone pour le marché.

La confiance des ménages dans la situation économique continue de s’améliorer et se situe au-dessus de sa moyenne de long terme (106 points contre 100).

Le nouveau baromètre FNAIM1 trimestriel du marché du logement indique qu’une poursuite de la dynamique du marché est attendue par les professionnels de l’immobilier.

Outre ces éléments conjoncturels, le marché reste soutenu par des éléments structurels forts : le manque d’attractivité relative des autres placements financiers, le pouvoir d’achat relativement dynamique des ménages (en particulier en 2019) ainsi que la baisse du taux de chômage ces dernières années, une démographie toujours favorable (progression du nombre de ménages), un modèle français de crédit à l’habitat assez prudent (taux fixes pour les crédits, faible taux de créances douteuses, …) ou encore le fait que l’immobilier soit considéré comme un placement peu risqué dans un contexte général d’aversion au risque.

La très bonne santé générale du marché cache toutefois des disparités géographiques importantes et profite surtout à Paris et certaines grandes métropoles régionales, tandis que bon nombre de secteurs ruraux sont à la peine. Il s’agit d’un marché à plusieurs vitesses. Le processus de métropolisation, observé également dans d’autres pays avancés, se poursuit et oriente la demande vers les zones les plus denses.

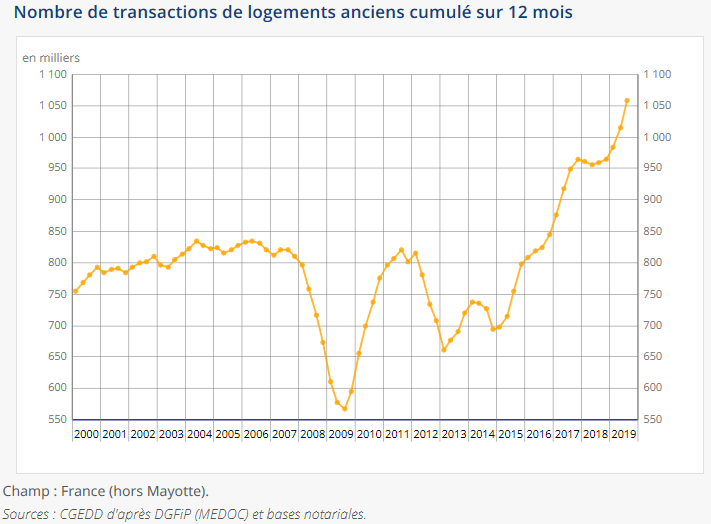

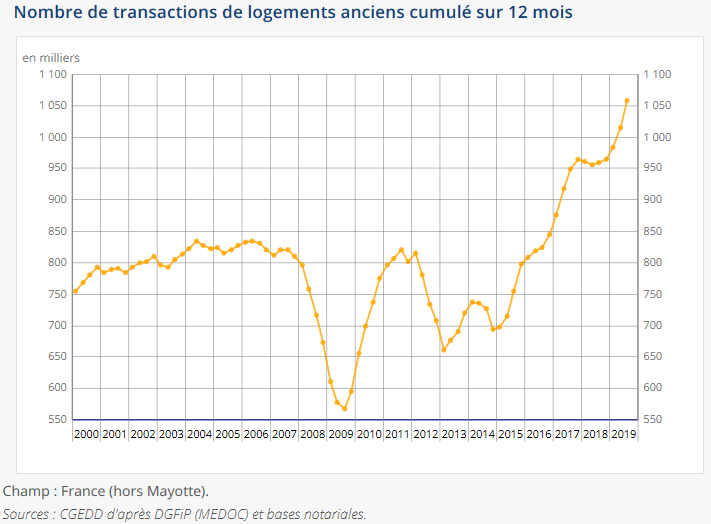

Courant ascendant pour le nombre de ventes

Le nombre de transactions de logements anciens poursuit sur sa lancée en dépassant allègrement le

million de logements (1 059 000) à fin septembre 2019 en cumulé sur les 12 derniers mois (+10 % en

un an), contre 1 015 000 à fin juin et 965 000 à fin décembre 2018, d’après le ministère. Il s’agit de la cinquième année consécutive de hausse des ventes.

Cette hausse est quasi généralisée en 2019 : elle concerne 97 des 100 départements.

Le taux de rotation du parc2 (qui prend en compte l’agrandissement progressif du parc) atteint le niveau inédit de 2,97 % contre 2,65 % entre 2000 et 2005, autre période dynamique en termes de vente.

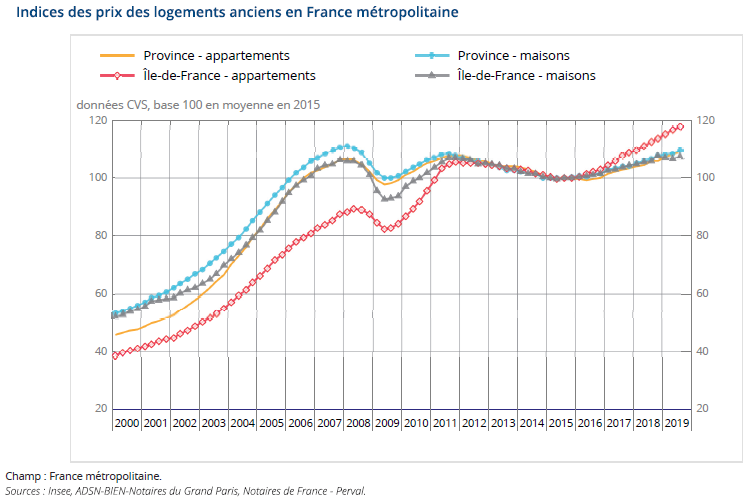

Prix : les grandes villes ont le vent en poupe

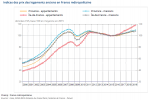

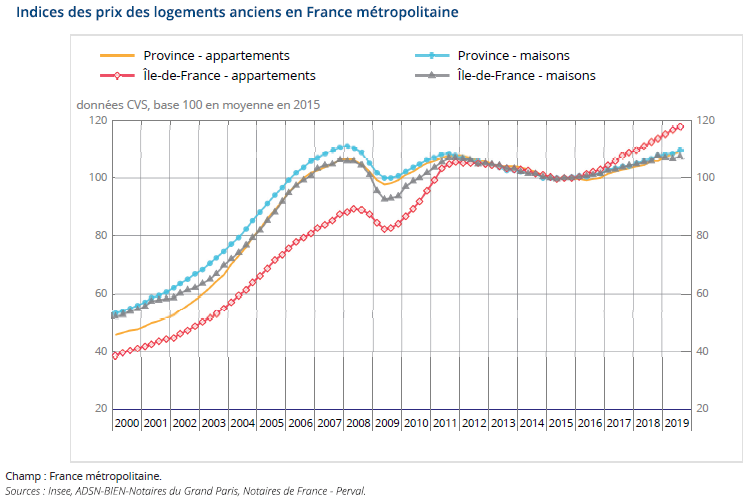

Les prix poursuivent leur progression sur le même rythme (+3,2 % à fin septembre 2019 sur un an d’après l’INSEE). Sur un an, les prix augmentent de +6,1 % à Paris (contre +6,6 % six mois plus tôt), de +2,3 % dans le reste de l’Île-de-France et de +3,0 % en province (tirés vers le haut par les grandes villes).

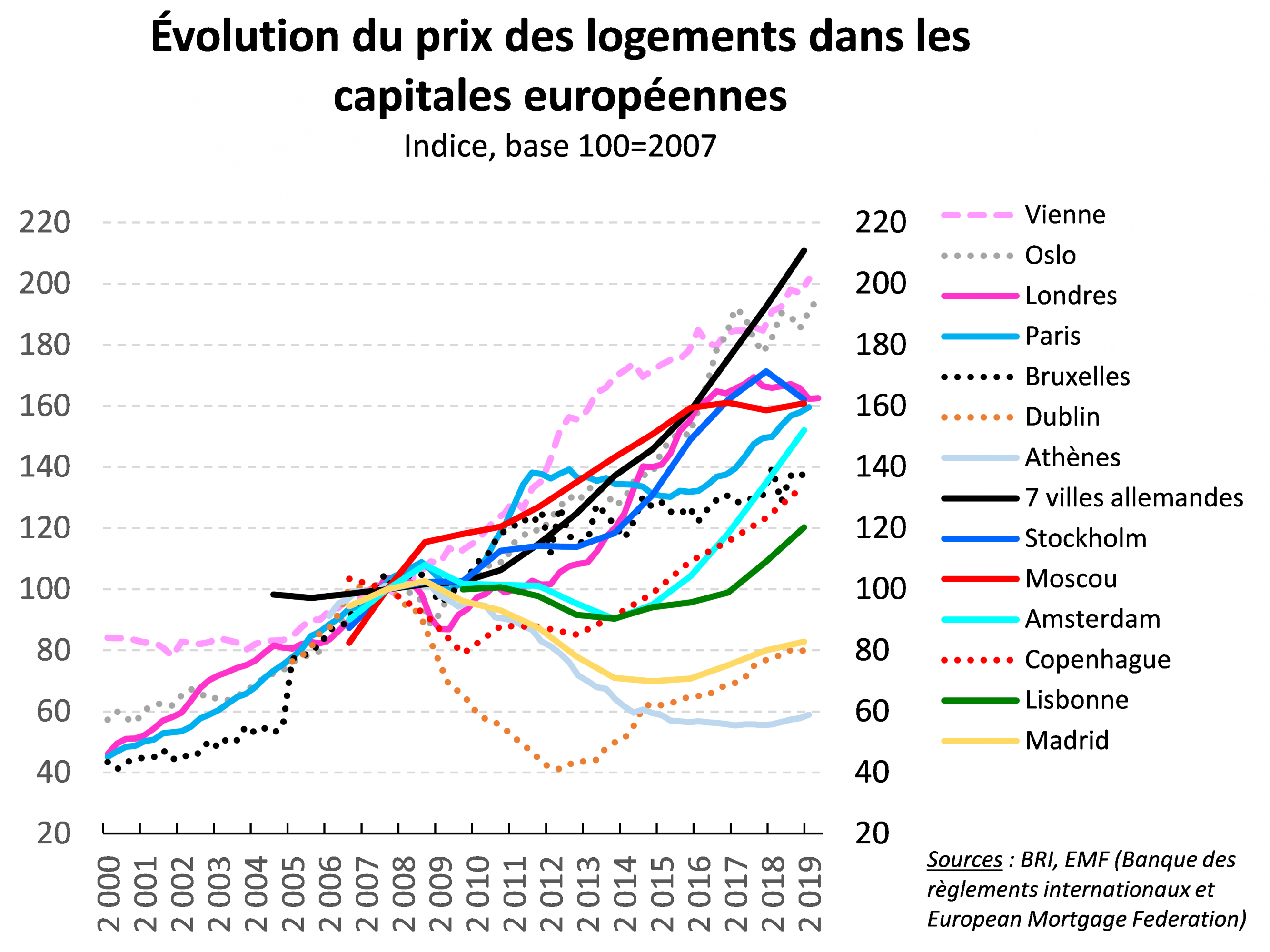

Faut-il craindre les coups de soleil à Paris ?

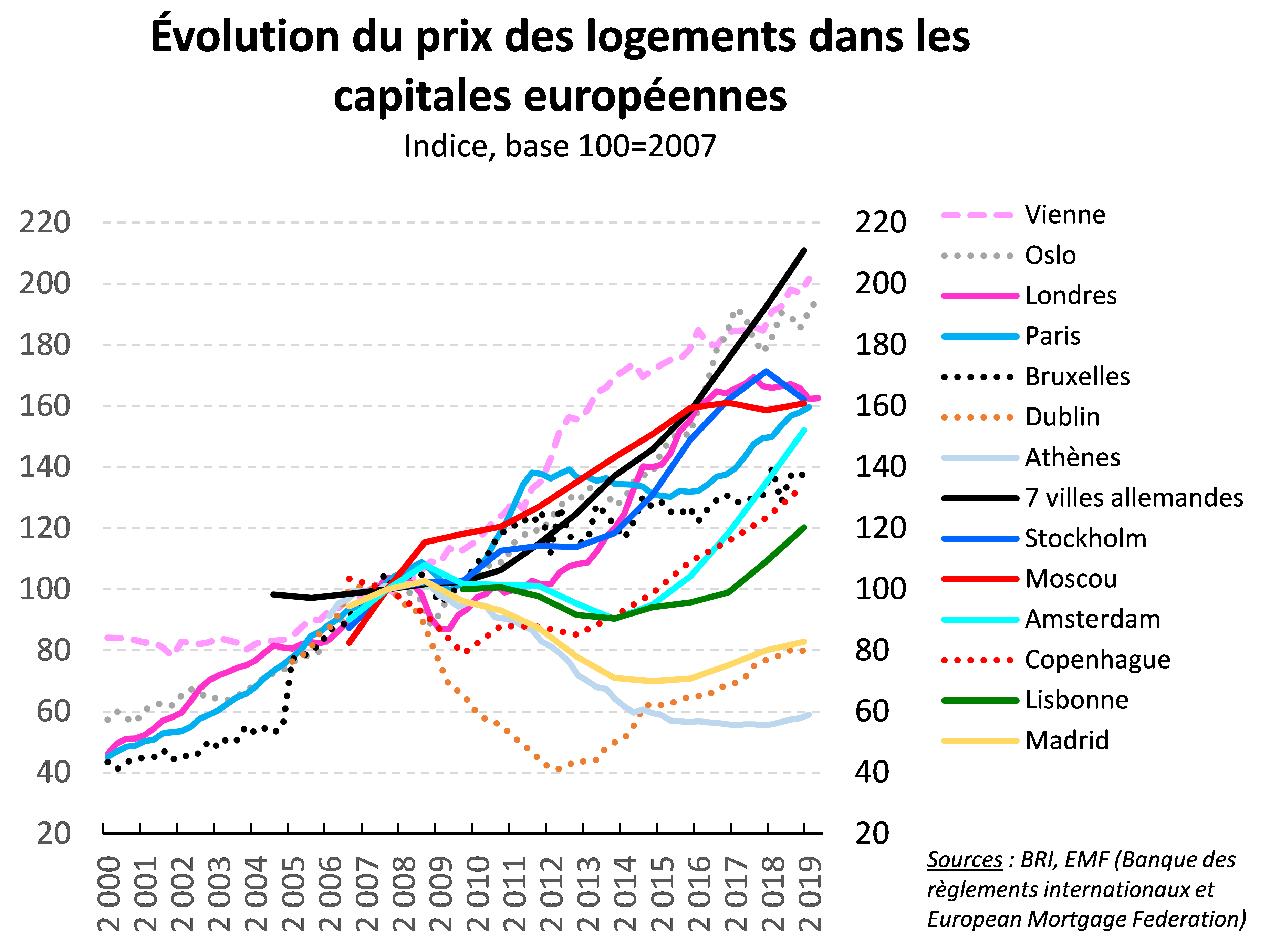

Les prix à Paris ont franchi cet été la barre des 10 000 euros par mètre carré et poursuivent leur forte hausse. Les notaires prévoient que les prix atteindront 10 300 €/m2 en janvier 2020 (soit une augmentation de +7 % sur un an).

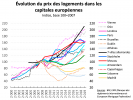

La très forte progression des prix à Paris est-elle pour autant anormale ? Depuis 2000, les prix parisiens observent une dynamique équivalente à celle de certaines capitales d’Europe du Nord (Londres, Oslo, Stockholm). Le constat est similaire à Vienne, tandis que depuis 2011 les prix des grandes villes allemandes augmentent encore plus vite. A l’inverse, dans des pays ayant connu d’importantes difficultés économiques, les prix dans les capitales sont aujourd’hui moins élevés qu’en 2007 (Athènes, Dublin, Madrid).

Marché du crédit immobilier : des conditions de crédit au beau fixe

Les conditions d’accès au crédit à l’habitat sont particulièrement attractives

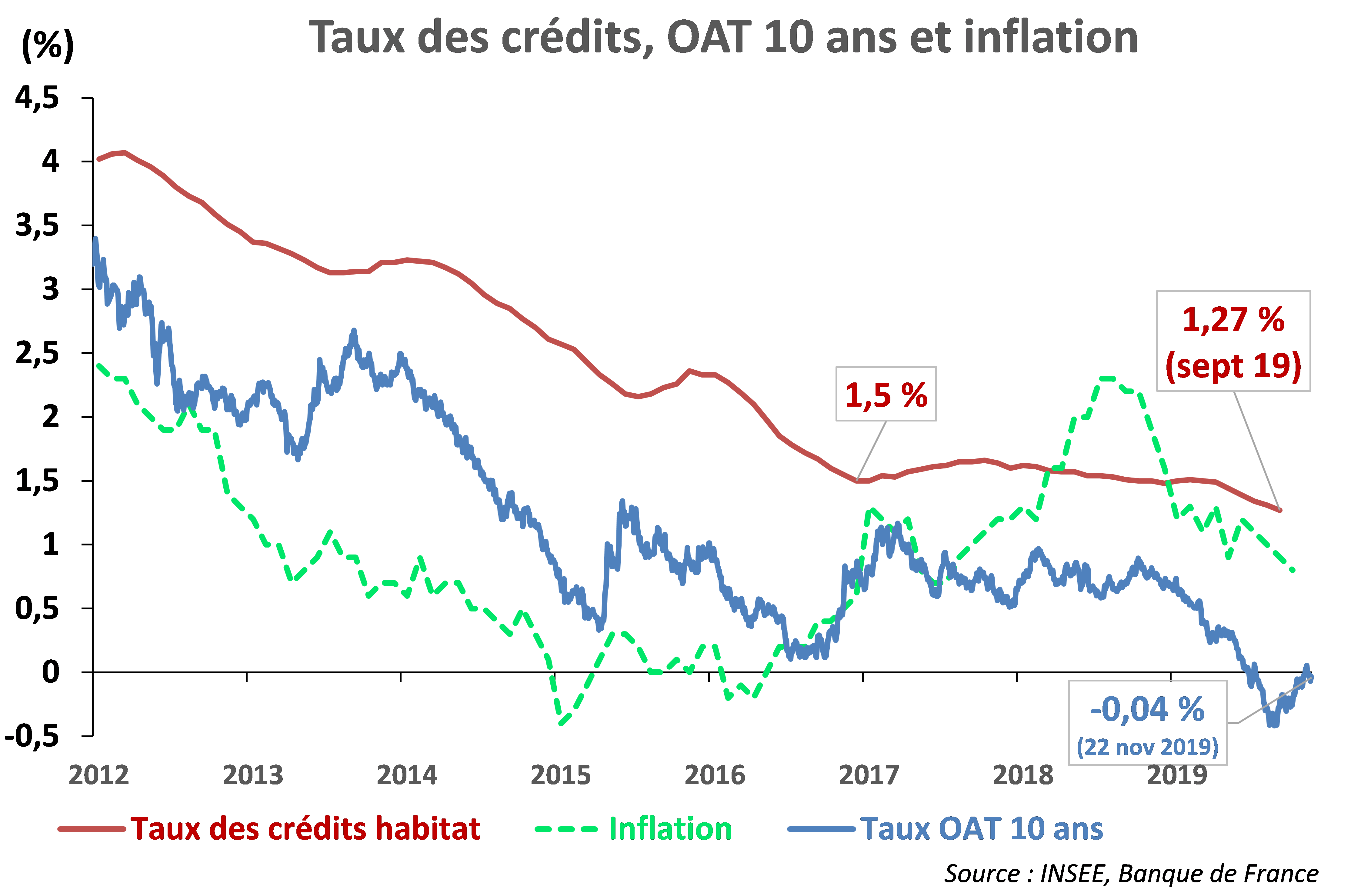

Les taux des crédits immobilierspoursuivent leur baisse. En lien avec la politique très accommodante des banques centrales, la France emprunte actuellement à taux nuls sur 10 ans3. Les taux des crédits immobiliers devraient rester très bas dans les prochains mois.

Outre la baisse des taux, l’important allongement de la durée des crédits depuis 2016 permet d’améliorer la capacité d’achat des acquéreurs. Le HCSF (Haut Conseil de stabilité financière, présidé par le ministre des Finances) surveille toutefois l’évolution des conditions de financement et l’effet inflationniste de l’environnement financier. Il a le pouvoir de fixer des règles contraignantes aux établissements de crédit pour ralentir la production de crédits et juguler l’évolution des prix.

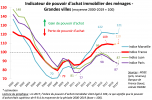

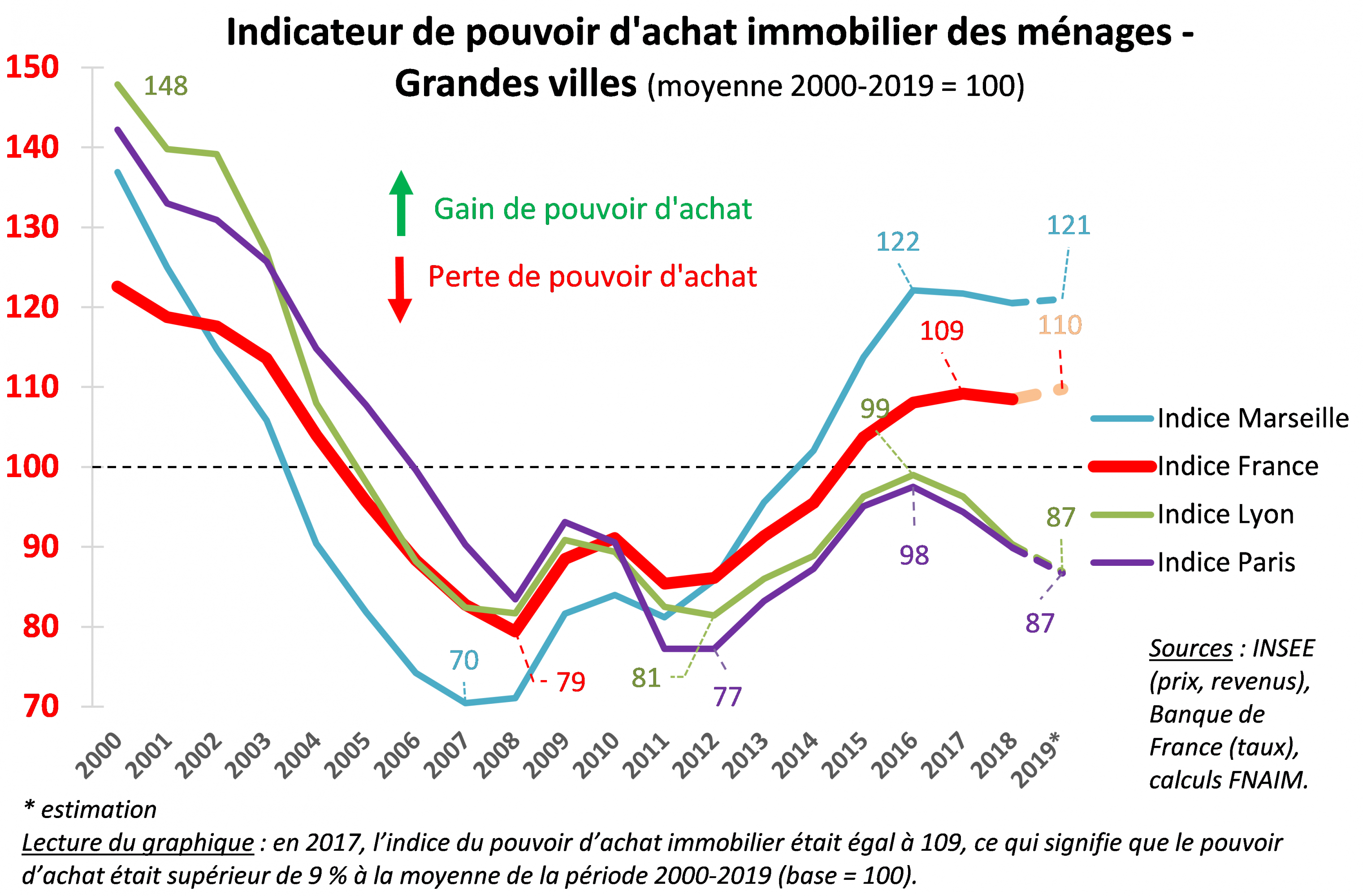

Pouvoir d’achat immobilier : météo variable selon les territoires

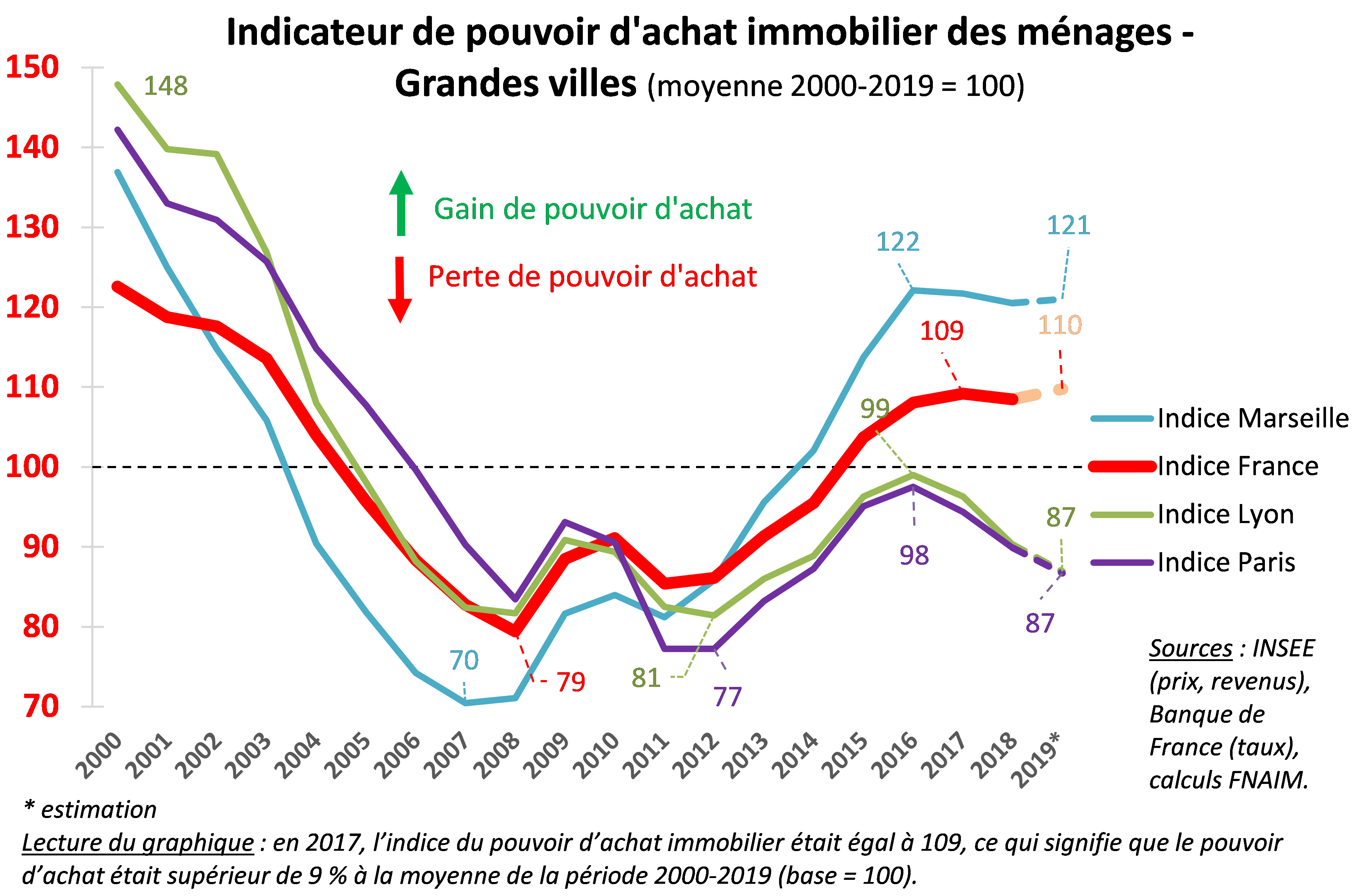

À l’échelle nationale, le pouvoir d’achat immobilier4 des ménages est assez stable depuis 3 ans, la hausse des prix étant compensée par la baisse des taux et l’augmentation du revenu disponible par ménage. Il se situe environ 10 % au-dessus de sa moyenne des vingt dernières années.

Ce pouvoir d’achat immobilier évolue toutefois de manière très disparate. Il est actuellement 21 % au-dessus de sa moyenne de long terme à Marseille, mais 13 % en-dessous de sa moyenne de long terme à Paris et Lyon. Dans ces deux dernières villes, la capacité d’achat des ménages s’effrite et se rapproche du point bas atteint en 2012.

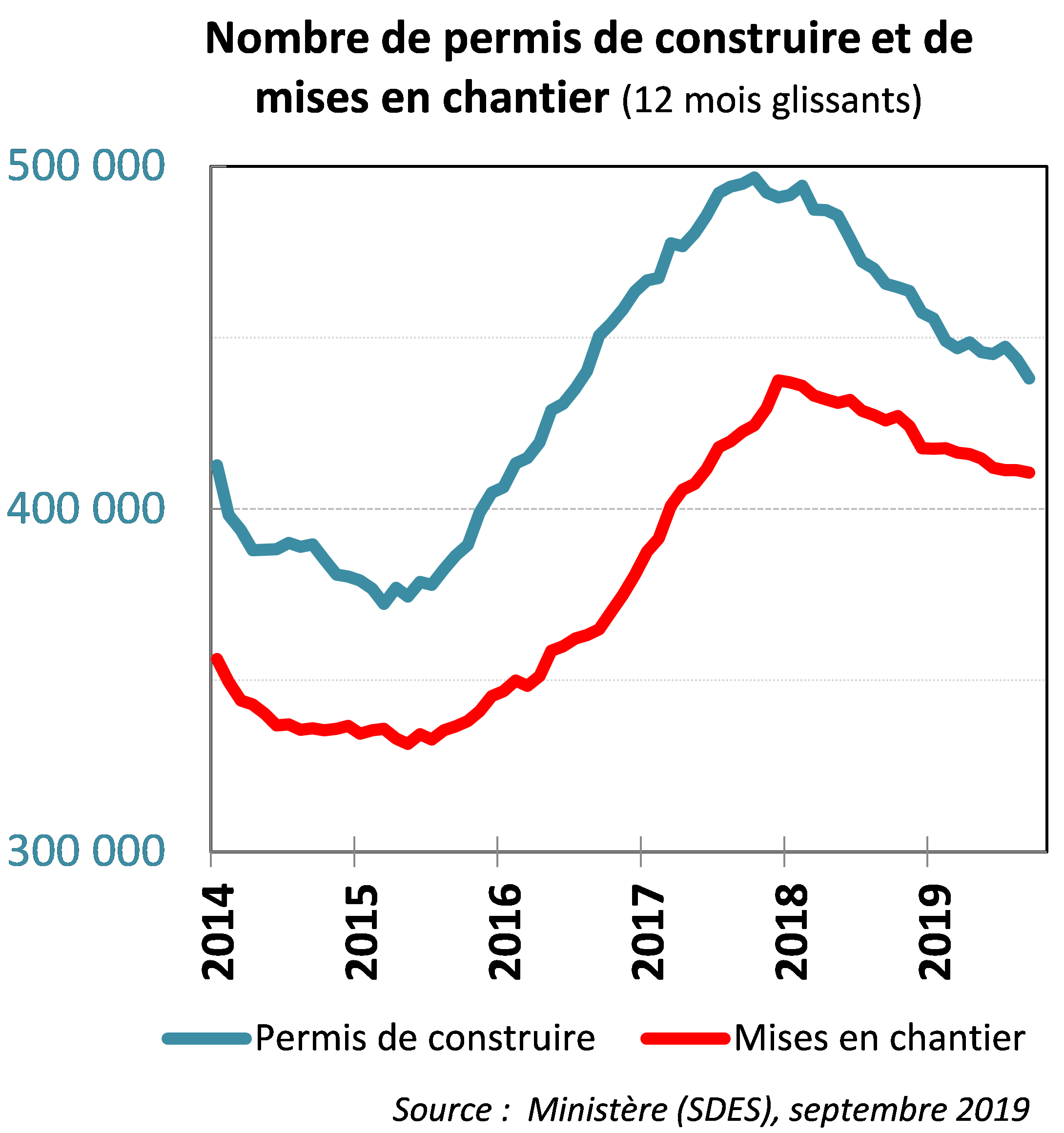

Temps maussade sur le neuf, les éclaircies reviendront-elles après les élections municipales ?

À la différence de l’ancien, le marché du neuf continue de s’essouffler. Les permis de construire et les mises en chantier poursuivent sur leur tendance légèrement baissière enclenchée début 2018 : sur un an à fin octobre 2019, 409 700 logements ont été mis en chantier (-4,1 % par rapport aux douze mois précédents, -4,9 % pour les permis de construire).

La construction de maisons rebondit tandis que celle des appartements est en baisse.

La baisse de la construction peut s’expliquer par le recentrage sur les zones tendues de certaines mesures de soutien à la demande (PTZ, zonage sur le Pinel) et surtout par l’approche des élections municipales de mars 2020 (les maires sont traditionnellement plus frileux pour accorder des permis de construire en période pré-électorale). Si la construction devrait poursuivre sur sa tendance baissière à court terme, il faudra surveiller l’évolution des permis de construire au second semestre 2020, et guetter un éventuel rebond post-élections.

1 La FNAIM réalise tous les trimestres une enquête auprès des professionnels de l’immobilier pour recueillir leur perception récente et à venir du marché du logement ancien. Pour la première édition de ce baromètre (novembre 2019), 700 professionnels ont été interrogés : fnaim.fr/communiquepresse/1728/10-rendez-vous-reussi-pour-les-professionnels-de-l-immobilier.htm (baromètre en bas de page)

2 Taux de rotation = nombre de ventes de logement / parc de logement.

3 Voir graphique. OAT = Obligations Assimilables du Trésor français, avec une maturité de 10 ans. Il s’agit du taux auquel l’État français emprunte sur une durée de 10 ans. Il sert de référence aux banques pour fixer leurs taux de crédit.

4 L’indicateur de pouvoir d’achat immobilier de la FNAIM reflète la quantité de surface achetable chaque année dans l’existant pour une durée de remboursement de 20 ans, des taux d’intérêt moyens de crédits immobiliers (Banque de France) et des prix qui évoluent selon l’indice du prix des logements INSEE/Notaires. Cette approche prend également en compte l’évolution du revenu par ménage (INSEE) mais ne tient pas compte de l’évolution des droits de mutation ni de l’apport personnel. L’indicateur de pouvoir d’achat immobilier par ville prend en compte l’évolution de la médiane du niveau vie de chaque commune (INSEE), l’évolution des prix de chaque commune (INSEE) mais

prend en compte les mêmes taux d’intérêt de crédit pour toutes les communes (Banque de France).

Lecture du graphique : en 2017, l’indice du pouvoir d’achat immobilier est égal à 109, ce qui signifie que le pouvoir d’achat était supérieur de 9 % à la moyenne de la période 2000-2019 (base = 100).

Outre ces éléments conjoncturels, le marché reste soutenu par des éléments structurels forts : le manque d’attractivité relative des autres placements financiers, le pouvoir d’achat relativement dynamique des ménages (en particulier en 2019) ainsi que la baisse du taux de chômage ces dernières années, une démographie toujours favorable (progression du nombre de ménages), un modèle français de crédit à l’habitat assez prudent (taux fixes pour les crédits, faible taux de créances douteuses, …) ou encore le fait que l’immobilier soit considéré comme un placement peu risqué dans un contexte général d’aversion au risque.

La très bonne santé générale du marché cache toutefois des disparités géographiques importantes et profite surtout à Paris et certaines grandes métropoles régionales, tandis que bon nombre de secteurs ruraux sont à la peine. Il s’agit d’un marché à plusieurs vitesses. Le processus de métropolisation, observé également dans d’autres pays avancés, se poursuit et oriente la demande vers les zones les plus denses.

Courant ascendant pour le nombre de ventes

Le nombre de transactions de logements anciens poursuit sur sa lancée en dépassant allègrement le

million de logements (1 059 000) à fin septembre 2019 en cumulé sur les 12 derniers mois (+10 % en

un an), contre 1 015 000 à fin juin et 965 000 à fin décembre 2018, d’après le ministère. Il s’agit de la cinquième année consécutive de hausse des ventes.

Cette hausse est quasi généralisée en 2019 : elle concerne 97 des 100 départements.

Le taux de rotation du parc2 (qui prend en compte l’agrandissement progressif du parc) atteint le niveau inédit de 2,97 % contre 2,65 % entre 2000 et 2005, autre période dynamique en termes de vente.

Prix : les grandes villes ont le vent en poupe

Les prix poursuivent leur progression sur le même rythme (+3,2 % à fin septembre 2019 sur un an d’après l’INSEE). Sur un an, les prix augmentent de +6,1 % à Paris (contre +6,6 % six mois plus tôt), de +2,3 % dans le reste de l’Île-de-France et de +3,0 % en province (tirés vers le haut par les grandes villes).

Faut-il craindre les coups de soleil à Paris ?

Les prix à Paris ont franchi cet été la barre des 10 000 euros par mètre carré et poursuivent leur forte hausse. Les notaires prévoient que les prix atteindront 10 300 €/m2 en janvier 2020 (soit une augmentation de +7 % sur un an).

La très forte progression des prix à Paris est-elle pour autant anormale ? Depuis 2000, les prix parisiens observent une dynamique équivalente à celle de certaines capitales d’Europe du Nord (Londres, Oslo, Stockholm). Le constat est similaire à Vienne, tandis que depuis 2011 les prix des grandes villes allemandes augmentent encore plus vite. A l’inverse, dans des pays ayant connu d’importantes difficultés économiques, les prix dans les capitales sont aujourd’hui moins élevés qu’en 2007 (Athènes, Dublin, Madrid).

Marché du crédit immobilier : des conditions de crédit au beau fixe

Les conditions d’accès au crédit à l’habitat sont particulièrement attractives

Les taux des crédits immobilierspoursuivent leur baisse. En lien avec la politique très accommodante des banques centrales, la France emprunte actuellement à taux nuls sur 10 ans3. Les taux des crédits immobiliers devraient rester très bas dans les prochains mois.

Outre la baisse des taux, l’important allongement de la durée des crédits depuis 2016 permet d’améliorer la capacité d’achat des acquéreurs. Le HCSF (Haut Conseil de stabilité financière, présidé par le ministre des Finances) surveille toutefois l’évolution des conditions de financement et l’effet inflationniste de l’environnement financier. Il a le pouvoir de fixer des règles contraignantes aux établissements de crédit pour ralentir la production de crédits et juguler l’évolution des prix.

Pouvoir d’achat immobilier : météo variable selon les territoires

À l’échelle nationale, le pouvoir d’achat immobilier4 des ménages est assez stable depuis 3 ans, la hausse des prix étant compensée par la baisse des taux et l’augmentation du revenu disponible par ménage. Il se situe environ 10 % au-dessus de sa moyenne des vingt dernières années.

Ce pouvoir d’achat immobilier évolue toutefois de manière très disparate. Il est actuellement 21 % au-dessus de sa moyenne de long terme à Marseille, mais 13 % en-dessous de sa moyenne de long terme à Paris et Lyon. Dans ces deux dernières villes, la capacité d’achat des ménages s’effrite et se rapproche du point bas atteint en 2012.

Temps maussade sur le neuf, les éclaircies reviendront-elles après les élections municipales ?

À la différence de l’ancien, le marché du neuf continue de s’essouffler. Les permis de construire et les mises en chantier poursuivent sur leur tendance légèrement baissière enclenchée début 2018 : sur un an à fin octobre 2019, 409 700 logements ont été mis en chantier (-4,1 % par rapport aux douze mois précédents, -4,9 % pour les permis de construire).

La construction de maisons rebondit tandis que celle des appartements est en baisse.

La baisse de la construction peut s’expliquer par le recentrage sur les zones tendues de certaines mesures de soutien à la demande (PTZ, zonage sur le Pinel) et surtout par l’approche des élections municipales de mars 2020 (les maires sont traditionnellement plus frileux pour accorder des permis de construire en période pré-électorale). Si la construction devrait poursuivre sur sa tendance baissière à court terme, il faudra surveiller l’évolution des permis de construire au second semestre 2020, et guetter un éventuel rebond post-élections.

1 La FNAIM réalise tous les trimestres une enquête auprès des professionnels de l’immobilier pour recueillir leur perception récente et à venir du marché du logement ancien. Pour la première édition de ce baromètre (novembre 2019), 700 professionnels ont été interrogés : fnaim.fr/communiquepresse/1728/10-rendez-vous-reussi-pour-les-professionnels-de-l-immobilier.htm (baromètre en bas de page)

2 Taux de rotation = nombre de ventes de logement / parc de logement.

3 Voir graphique. OAT = Obligations Assimilables du Trésor français, avec une maturité de 10 ans. Il s’agit du taux auquel l’État français emprunte sur une durée de 10 ans. Il sert de référence aux banques pour fixer leurs taux de crédit.

4 L’indicateur de pouvoir d’achat immobilier de la FNAIM reflète la quantité de surface achetable chaque année dans l’existant pour une durée de remboursement de 20 ans, des taux d’intérêt moyens de crédits immobiliers (Banque de France) et des prix qui évoluent selon l’indice du prix des logements INSEE/Notaires. Cette approche prend également en compte l’évolution du revenu par ménage (INSEE) mais ne tient pas compte de l’évolution des droits de mutation ni de l’apport personnel. L’indicateur de pouvoir d’achat immobilier par ville prend en compte l’évolution de la médiane du niveau vie de chaque commune (INSEE), l’évolution des prix de chaque commune (INSEE) mais

prend en compte les mêmes taux d’intérêt de crédit pour toutes les communes (Banque de France).

Lecture du graphique : en 2017, l’indice du pouvoir d’achat immobilier est égal à 109, ce qui signifie que le pouvoir d’achat était supérieur de 9 % à la moyenne de la période 2000-2019 (base = 100).

La note de conjoncture FNAIM au format PDF

La note de conjoncture FNAIM au format PDF{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}