Contact médias : Carol Galivel - 01 41 05 02 02

Etude FNAIM : Le logement en France et en Europe / Mars 2021

Le parc de logements et son évolution

Au 1er janvier 2020, le parc de logements français compte 36 millions de logements. 82 % de ces logements sont utilisés comme résidences principales, 10 % comme résidences secondaires et 8 % sont vacants.

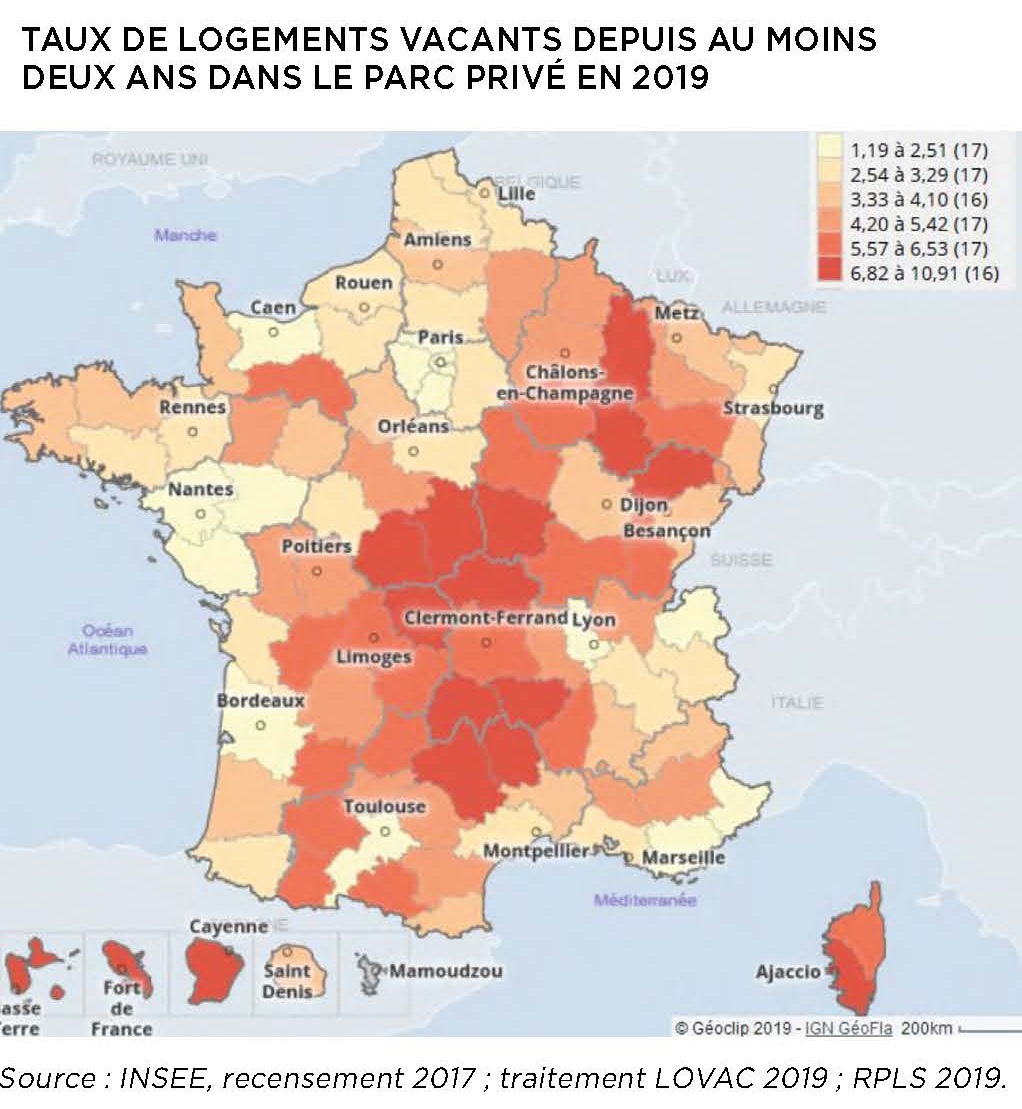

La part des logements vacants dans le parc est en hausse continue depuis plus de 10 ans (passant de 7,1 % en 2010 à 8,3 % en 2020), notamment dans certaines villes moyennes, mais cette part augmente un peu moins vite depuis quelques années. Dans ce domaine, la France se situe dans la moyenne des pays d’Europe de l’Ouest, dont les taux de logements vacants sont très disparates. En France, 3,5 % des logements sont vacants depuis au moins 2 ans.

En France, 55 % des logements sont des maisons, soit davantage que dans une majorité des pays d’Europe. Si la mobilité résidentielle est très variable selon la localisation et le statut d’occupation des logements (propriétaires ou locataires), la moitié des ménages habitent dans leur résidence principale depuis au moins 10 ans. Après avoir longtemps augmenté, le taux de propriétaires occupants semble légèrement baisser depuis 2015, à 57,5 % en 2020. Ce taux se situe dans la moyenne européenne, avec généralement davantage de propriétaires en Europe du Sud qu’en Europe du Nord. Le taux de propriétaires est toutefois nettement inférieur à la moyenne nationale dans les 10 plus grandes villes de France, avec par exemple 33 % à Paris et 27 % à Strasbourg.

Concernant le marché locatif privé, la forte hausse de la part des logements meublés est notable ces dix dernières années, particulièrement dans les grandes villes. Cette part est passée de 14 % en 2006 à 23 % en 2017 à Paris, où la proportion de meublés est deux fois supérieure à la moyenne nationale.

4,8 millions de logements (soit près de 17 % des résidences principales) seraient très énergivores (étiquettes F et G du DPE) et seront interdits à la location en 2028 s’ils ne sont pas rénovés.

Aujourd’hui, près d’1,7 million de logements du parc locatif privé sont énergivores (soit 23 % des logements de ce parc).

Par ailleurs, 25 % des logements ont une étiquette énergétique E.

La dynamique du marché de l'ancien

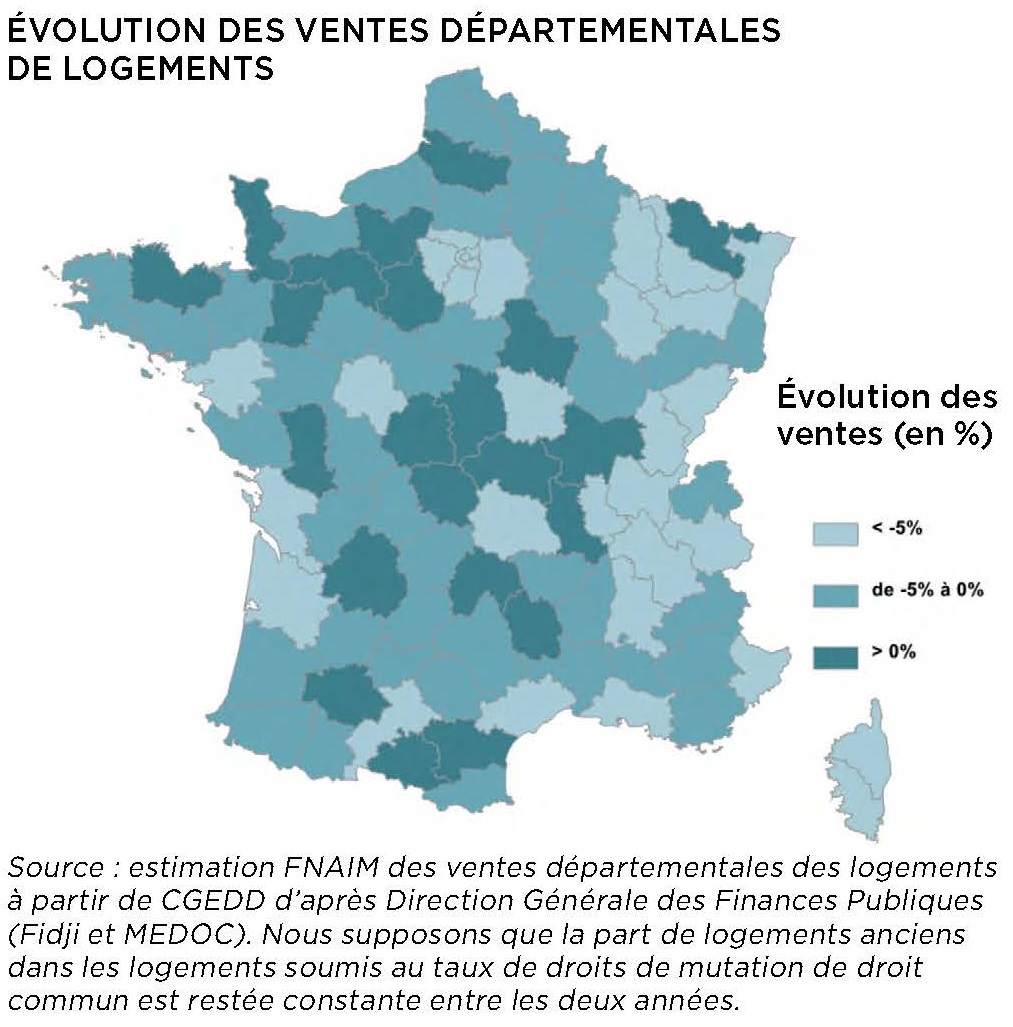

En 2020, en lien avec la pandémie de Covid-19, le nombre de transactions dans l’ancien a baissé de 4 % pour atteindre 1 024 000 sur l’ensemble de l’année. Ce chiffre reste toutefois très supérieur au plus haut des années 2000 (829 000 en 2005) et constitue la 2e meilleure année en matière de ventes. Le marché de l’ancien a donc dans l’ensemble très bien résisté. Les départements accueillant les plus grandes villes sont généralement ceux qui connaissent les plus fortes baisses des ventes de logements anciens.

Les prix ont poursuivi leur hausse (+4 %) malgré une tendance à la stabilisation en fin de période, particulièrement dans certaines grandes villes.

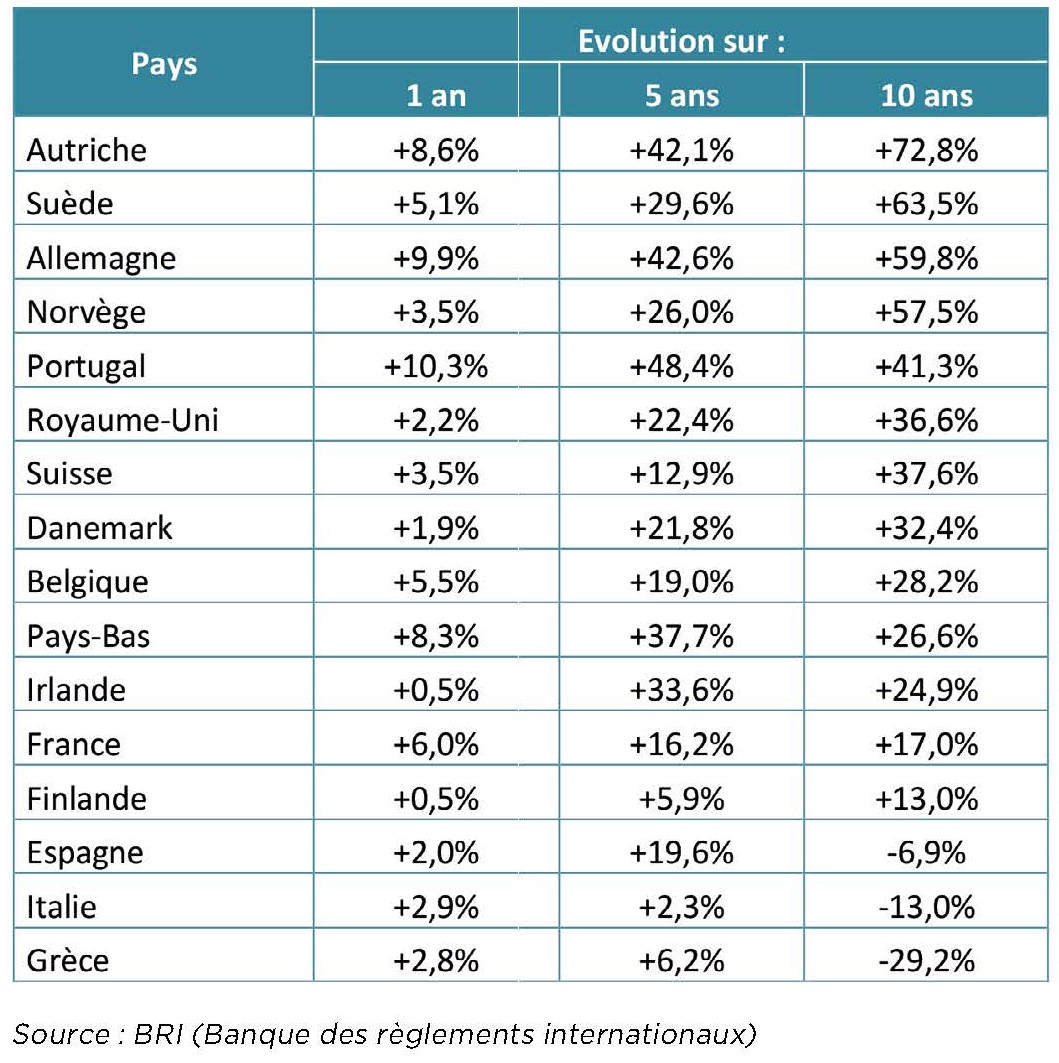

Depuis 10 ans, les prix de l’immobilier ont beaucoup progressé en Autriche, Suède, Allemagne et Norvège, alors qu’en France la hausse sur 10 ans est relativement contenue (+ 17 %).

Concernant les capitales et grandes villes, c’est dans les grandes villes allemandes ainsi qu’à Oslo, Copenhague et Vienne que les prix ont le plus augmenté. Les prix à Paris sont nettement plus élevés que dans les autres capitales européennes.

La poursuite de la dynamique du marché de l’ancien en France reste incertaine pour 2021, au moins en ce qui concerne les volumes de transactions, et sera dépendante de l’évolution de la crise sanitaire.

{kind=link}