Contact médias : Carol Galivel - 01 41 05 02 02

Un début d’année stable pour les taux

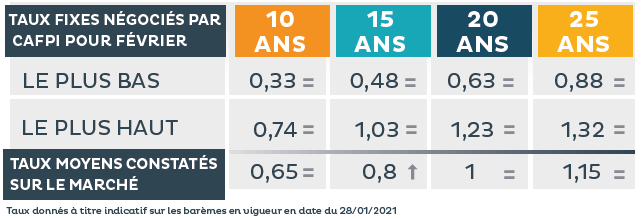

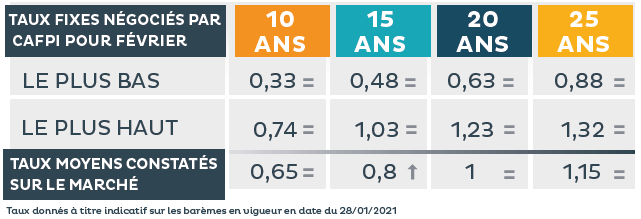

Du côté des taux moyens proposés par les banques en février, ils sont identiques à ceux proposés en janvier et toujours à portée de main des records historiques. Les meilleurs profils pourront obtenir 0,33% sur 10 ans ; 0,48% sur 15 ans ; 0,63% sur 20 ans et 0,88% sur 25 ans. « Ces taux particulièrement avantageux, sont le signe que les banques restent agressives dans leur conquête de nouveaux clients », complète-t-il.

Une demande plus dynamique grâce à des conditions plus souples

La demande des emprunteurs reste forte, car les Français veulent toujours devenir propriétaire et le message sur le relâchement des mesures du Haut Conseil de Stabilité Financière (HCSF) a été largement entendu et redonne du cœur à l’ouvrage aux porteurs de projets. « Les primo-accédants et les investisseurs exclus en nombre ces derniers mois, relancent désormais leurs projets immobiliers. L’espoir d’un financement semble de retour pour ces acheteurs », explique Philippe Taboret.

Si parmi les nouvelles mesures nous ne prenons que la hausse du taux d’endettement, passant de 33% à 35%*, cette hausse de 2% correspond à une hausse du montant du remboursement de 50 € / mois soit une hausse de l’enveloppe du crédit de 10 000 €, pour un emprunt sur 20 ans. « Bien entendu que les banques, bien qu’à la recherche de clients, ne feront pas l’impasse dans leurs études de dossiers des risques futurs sur la pérennité de l’emploi et des revenus des emprunteurs, temps que nous ne serons pas sortis de la crise économique », ajoute-t-il.

La protection des emprunteurs avant tout

Depuis le début de la crise sanitaire, et malgré les mesures contraignantes du HCSF, banquiers et courtiers se sont mobilisés pour participer à la bonne santé du marché immobilier tout en assurant leur rôle de protection des emprunteurs, face à la crise économique et sociale qui pèse sur leurs épaules. « Les taux toujours attrayants, associés à l’assouplissement des nouvelles mesures, ne doivent pas nous faire oublier la conjoncture économique actuelle et à venir. Il est important, plus que jamais, de se faire accompagner par un professionnel dans le financement de son projet immobilier », conclut Philippe Taboret.

*Avant les critères du HCSF en décembre 2019, il existait déjà une règle sur le taux maximum d’endettement à 33%, comprenant l’assurance et respectée par toute la profession. Aujourd’hui le nouveau seuil d’endettement de 35% tient également compte de l’assurance.

{kind=link}