Contact médias : Carol Galivel - 01 41 05 02 02

Des taux bas qui devraient le rester

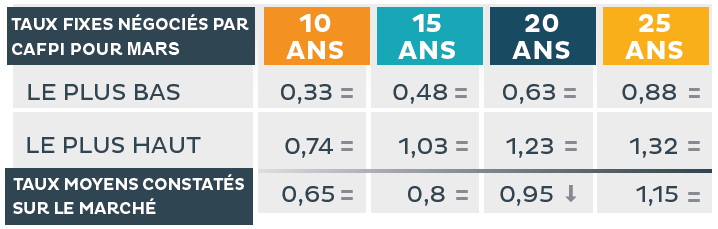

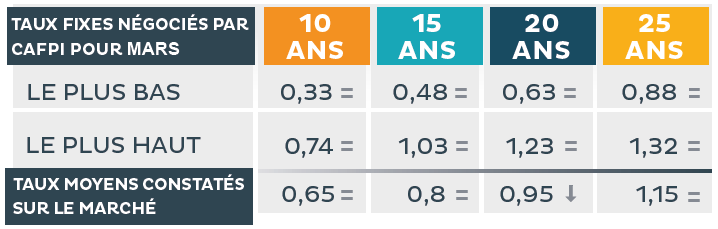

Du côté des taux moyens proposés par les banques en mars, ils sont identiques à ceux proposés en février, et ce, malgré la remontée des OAT 10 ans, toujours en territoire négatif. « Les craintes des remontées des taux longs aux États-Unis, en réponse aux prévisions de reprise économique et d’inflation des prix, n’ont pas lieu d’inquiéter les banques françaises », explique Philippe Taboret, directeur général adjoint de Cafpi. En effet, la Banque centrale européenne ne suit pas le même scénario de reprise dans la zone euro et n’a donc pas de raison pour l’instant d’aligner sa stratégie à celle de la FED.

« C’est une excellente nouvelle pour les emprunteurs qui profitent toujours de taux bas, proches des records historiques, et de l’appétence des banques à distribuer du crédit », complète-t-il.

La résilience des primo-accédants

En février 2021, pour la 1re fois depuis un an, la nouvelle demande de crédit chez Cafpi a été plus forte que le même mois de l’année précédente, signe du retour d’un marché dynamique. « Cette tendance est marquée par une présence remarquable des primo-accédants (69% de la demande chez Cafpi), alors même que les contraintes bancaires imposées par le HCSF pénalisent en particulier cette cible », analyse Philippe Taboret.

L’endettement maximal de sept années de revenus, la durée de crédit limitée à 25 ans (27 ans pour le neuf) et les exigences sur l’apport personnel (Loan To Value) -même partiellement compensés par la hausse du taux d’effort maximal à 35 %-, auraient dû ralentir la part de primo-accédants parmi les acheteurs. « Il n’en est rien. Les primo-accédants avec un projet immobilier mettent tout en œuvre pour aller au bout. Une ouverture plus large à la délégation d’assurance pour ces emprunteurs, souvent plus jeunes, permet en général de baisser le coût de son crédit », ajoute Philippe Taboret.

Un autre point est à soulever : l’effondrement historique de l’offre dans le neuf* met en péril le pouvoir d’achat des primo-accédants. Ce segment du marché immobilier est particulièrement apprécié par les primo-accédants, car soutenu par des dispositifs d’aide à l’accession, comme le Prêt à taux zéro, et des frais de notaires réduits, permettant de diminuer le montant en fonds propres nécessaire.

Un marché qui reste fragile pour certains

On observe beaucoup moins de résilience chez les investisseurs, dont la part tombe à 10 %, contre 15 à 20 % en temps normal. « Ces emprunteurs subissent de plein fouet les recommandations du HCSF. De plus le manque de visibilité sur leurs investissements et sur la pérennité du soutien du Gouvernement pèse de plus en plus dans leurs démarches », commente Philippe Taboret. Il est important de leur donner plus de visibilité sur le futur du dispositif Pinel et sur le statut de bailleur privé.

Nous sommes en année pré-électorale et en préparation du prochain Projet de loi finances, dans l’optique d’amorcer la relance économique. « Il faut dès à présent prendre en compte les différents signaux d’alarme tirés par les professionnels du secteur et relancer rapidement la construction pour répondre à une demande de plus en plus soutenue », conclut-il.

* Selon la Fédération des promoteurs immobiliers : Les ventes de logements neufs par les promoteurs immobiliers ont baissé de près de 25% en 2020, avec 128 000 logements vendus, soit près de 40 000 de moins qu'en 2019.

Cafpi - météo des taux mars 2021

Cafpi - météo des taux mars 2021{kind=link}