Contact médias : Carol Galivel - 01 41 05 02 02

Jusqu’ici tout va bien …

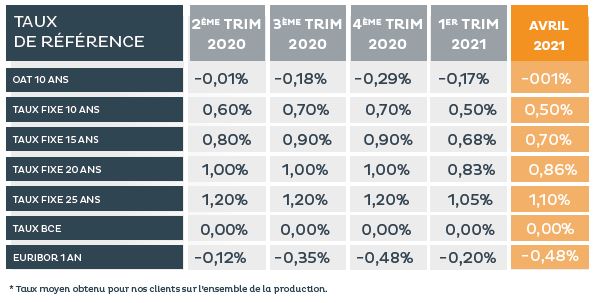

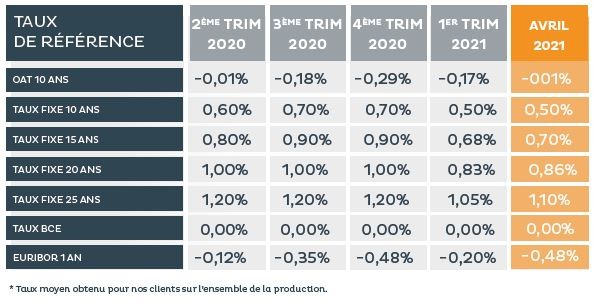

Une légère hausse des taux

Les taux moyens obtenus par Cafpi pour ses clients en avril sont en très légère hausse sur toutes les durées (+2 points de base), soit 0,50% sur 10 ans ; 0,70% sur 15 ans ; 0,86% sur 20 ans et 1,10% sur 25 ans. « Ces taux restent tout de même très proches des records historiques de fin 2019 sans toutefois les dépasser (0,79% sur 20 ans obtenus en octobre 2019), et ce, malgré des tensions sur le marché obligataire qui depuis le début de l’année subit la crainte du retour de l’inflation », commente Philippe Taboret, Directeur général adjoint de Cafpi.

Du côté des barèmes proposés par les banques pour le mois de mai, ils subissent des hausses sur les moins bons profils (0,95% sur 10 ans ; 1,17% sur 15 ans ; 1,29% sur 20 ans et 1,59% sur 25 ans), alors qu’ils ne changent pas pour les meilleurs profils. « Preuve s’il en est, que la concurrence entre banques se joue sur les meilleurs profils, qui peuvent obtenir avec une négociation jusqu’à 0,33% sur 10 ans ; 0,48% sur 15 ans ; 0,63% sur 20 ans et 0,88% sur 25 ans », explique Philippe Taboret.

Une demande soutenue et des délais qui s’allongent

Les tensions proviennent plutôt des délais de traitement des dossiers par les banques, qui sont deux fois plus longs que la normale, passant de 5 à 10 jours ouvrés en moyenne, « c’est un signe de la forte demande, qui chez Cafpi est représentée par une hausse de 30% du nombre de dossiers présentés sur le 1er quadrimestre 2021 par rapport au 1er quadrimestre 2020 », ajoute Philippe Taboret. A noter que le taux de transformation des dossiers est de 70%, alors qu’il avait chuté à moins de 60% en 2020, en raison des contraintes sanitaires et des critères du Haut Conseil de Stabilité Financière.

Le marché immobilier en ordre de marche pour la sortie de crise

Les taux très bas et les banques actives forment le bon cocktail pour satisfaire une demande forte et une clientèle de plus en plus exigeante. « Le marché de l’immobilier doit profiter de cette situation propice à la réalisation des projets immobiliers des particuliers, car la sortie de crise qui se dessine pourrait bien rebattre les cartes », conclut Philippe Taboret.

Météo des taux Cafpi - Mai 2021

Météo des taux Cafpi - Mai 2021{kind=link}