Contact médias : Carol Galivel - 01 41 05 02 02

Libéralisation du marché de l’assurance emprunteur : suite et fin ?

« La libéralisation de l’assurance emprunteur, dont 88 % du marché est encore détenu par les banques, semble, cette fois, bel et bien actée. Après l’Assemblée Nationale, elle doit maintenant être validée par le Sénat », observe Olivier Lendrevie, président de Cafpi.

Une résiliation infra annuelle possible

La loi, portée par les députés de la majorité Patricia Lemoine et Olivier Becht, va permettre aux emprunteurs de résilier leur assurance emprunteur à tout moment de l’année, à l’instar de ce qui existe déjà pour d’autres types d’assurances : automobile, habitation, santé et contrats affinitaires.

Le texte renforce aussi le devoir d’information et de transparence des établissements prêteurs en leur imposant, notamment, l’obligation d’informer chaque année les assurés sur leur droit à résilier à tout moment leur assurance emprunteur ainsi que les modalités et délais à respecter pour le faire.

« Les effets pour les emprunteurs ne se feront pas sentir immédiatement, le texte laissant aux banques un délai d’un an à compter de la promulgation de la loi pour s’organiser », tempère Olivier Lendrevie.

D’importantes économies à la clé

Cette libéralisation est d’autant plus appréciable que, dans le contexte actuel de taux bas, le poids de l’assurance emprunteur dans le coût global d’un crédit immobilier est devenu très important. « Opter pour une assurance individuelle peut permettre de réaliser une économie substantielle de 15 000€ en moyenne sur la durée d’un prêt », souligne Olivier Lendrevie. L’économie réalisée est particulièrement forte pour les emprunteurs jeunes et en bonne santé.

Exemple 1

Couple de 40 ans, en CDI, non fumeurs

Emprunt de 240 000€ sur 15 ans pour un achat de résidence principale et des garanties DECES, INVALIDITE et INCAPACITE TEMPORAIRE DE TRAVAIL à 100% pour chaque emprunteur

Assurance groupe de la banque : 144 € par mois pour les 2 emprunteurs, soit un coût total de 25 920 €

Assurance individuelle (délégation d’assurance) : 48 €/mois, soit un coût total de 8 640 €

Economies réalisées 17 280 €

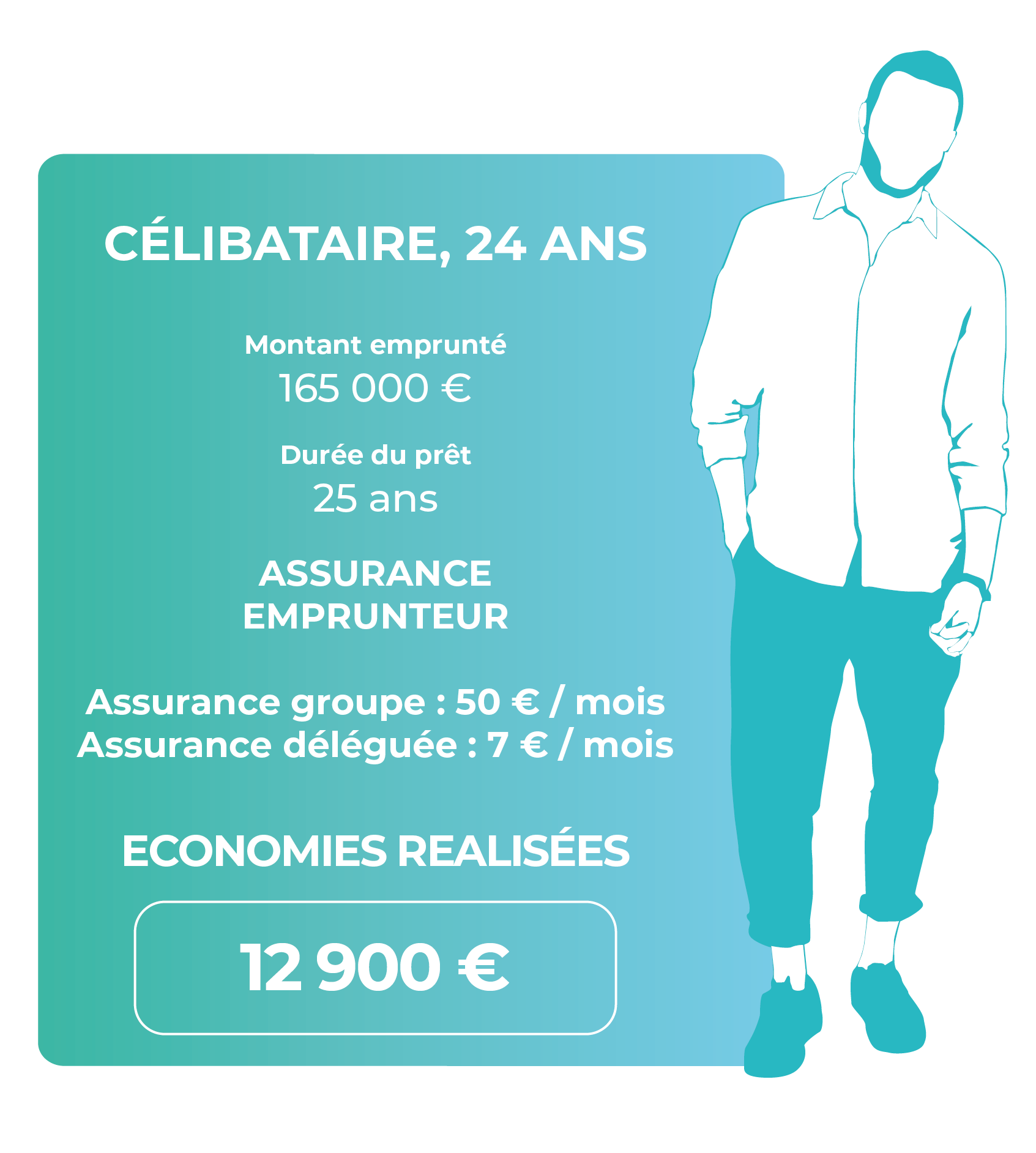

Exemple 2

Célibataire, 24 ans, en CDI, non-fumeur et sportif

Emprunt de 165 000€ sur 25 ans

Assurance groupe de la banque 50 €/ mois, soit un coût total de 14 850 € avec des garanties à 100% DECES, INVALIDITE et INCAPACITE TEMPORAIRE DE TRAVAIL

Assurance individuelle (délégation d’assurance) : 7 €/mois, soit un coût total de 2 100 €

Economies réalisées 12 900 €

Un accès à l’emprunt facilité pour les malades et anciens malades

La deuxième partie de la loi prévoit d’étendre le « droit à l’oubli » dont bénéficient, depuis 2016, certains anciens malades du cancer dans le cadre de la convention Aeras. Si les modalités de ce « droit à l’oubli » ont été progressivement renforcées (en 2020, par exemple, le délai est passé de 10 à 5 ans après les derniers traitements pour une pathologie cancéreuse intervenue avant 21 ans), la loi prévoit de franchir un nouveau cap en abaissant une nouvelle fois les délais du « droit à l’oubli ». ». Des travaux devraient être lancés à ce sujet dans un délai de 3 mois après la promulgation de la loi. Pour les personnes n’étant pas éligibles au « droit à l’oubli », la convention Aeras dispose d’une grille de référence avec une liste de pathologies. Le texte voté aujourd'hui envisage d’y introduire de nouvelles pathologies, notamment non cancéreuses. Les premières retombées de cette disposition ne devraient pas intervenir avant, au moins, neuf mois.

{kind=link}

{kind=link}

{kind=link}