Contact médias : Carol Galivel - 01 41 05 02 02

La résiliation de l’assurance emprunteur : suite et fin d’une réforme attendue. Retour sur une saga parlementaire !

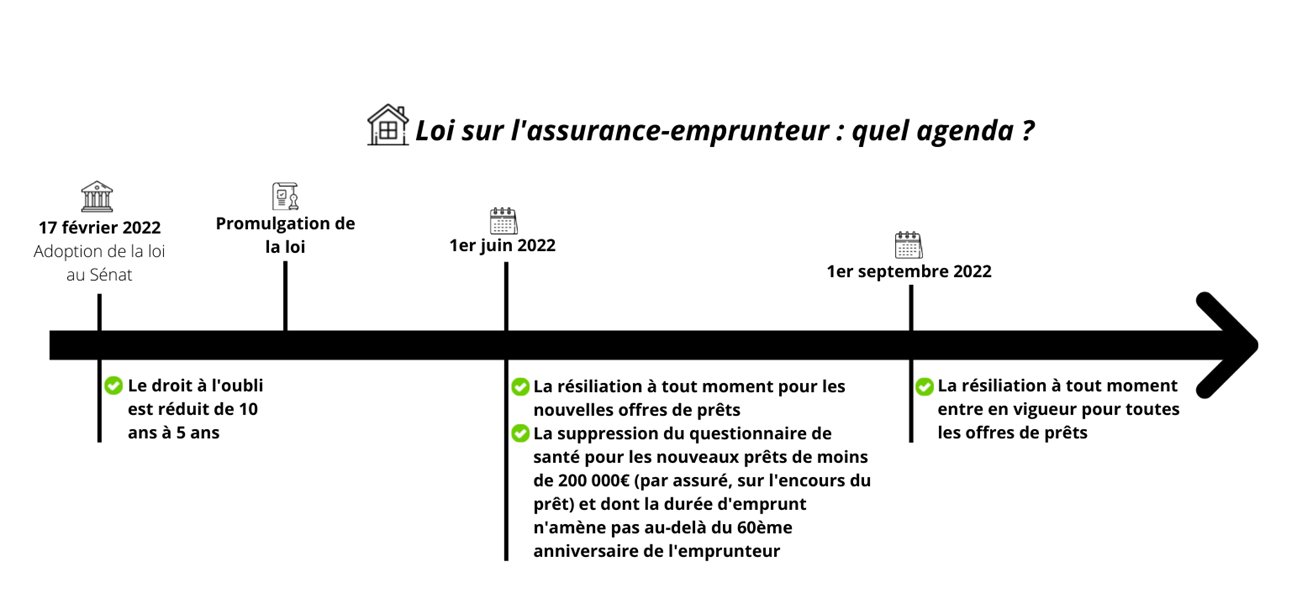

Ce texte, soumis au vote des parlementaires en fin d’année dernière, a connu de nombreuses mutations au cours de son voyage législatif. Malgré le soutien du Gouvernement, le vote favorable quasi-unanime des députés pour la résiliation à tout moment, fin novembre, avait laissé place fin janvier, à la surprise générale, au rejet de cette mesure par les sénateurs. Il aura fallu attendre la commission mixte paritaire du 3 février pour qu’un accord soit finalement trouvé. La fin de cette saga parlementaire est actée : le Sénat entérine définitivement le texte de Patricia Lemoine avec sa mesure phare, la résiliation à tout moment. La suppression des questionnaires de santé sous conditions y a été ajoutée.

Qu’est-ce que cette loi change pour les emprunteurs ?

Tout. Fini le parcours du combattant auquel pouvait être confronté l’emprunteur désireux de changer son assurance pendant la durée de vie de son prêt. Il sera désormais possible de changer d’assurance à tout moment et les banques devront motiver précisément les éventuels refus. Les enjeux de pouvoir d’achat sont considérables pour des millions d’emprunteurs dans un marché où les cotisations prélevées représentent le triple des dommages pris en charge. Ainsi, un emprunteur trentenaire peut couramment économiser 15 000€ de cotisations ou plus sur la vie de son crédit en faisant jouer la concurrence.

Renforcement du droit à l’oubli

Autre avancée majeure : le « droit à l’oubli » (qui permet de ne pas déclarer un cancer ou une pathologie grave survenus avant la demande de prêt) passe de 10 à 5 ans. Cela permettra aux personnes ayant subi de telles maladies de recommencer à réaliser leurs projets de vie cinq ans plus tôt qu’elles ne le pouvaient jusqu’alors, sans se voir infliger des surprimes ou exclusions d’assurance. Une réévaluation de la grille AERAS (dispositif qui facilite l’accès à l’assurance-emprunteur pour les personnes atteintes de pathologies ne relevant pas du « droit à l’oubli ») est également attendue dans les mois qui suivent, afin de s’aligner sur le progrès médical.

La suppression des questionnaires de santé : une mesure en trompe l’œil

Le texte entériné ce matin prévoit également la fin du questionnaire de santé, dès lors que le montant de l’emprunt ne dépasse pas 200 000€ (par assuré et sur l’encours cumulé des contrats de crédit) et que la durée de l’emprunt n’amène pas l’emprunteur au-delà de son 60ème anniversaire. Compte tenu de la durée habituelle d’un prêt immobilier, cette mesure ne bénéficiera en réalité qu’aux emprunteurs de moins de 35-40 ans.

Il est par ailleurs à noter que, sans questionnaire de santé, les assureurs n’auront plus la faculté de moduler leurs tarifs en fonction de facteurs comportementaux tels que la distinction fumeur / non-fumeur. On ne peut exclure la possibilité que cette mutualisation des risques entraîne ainsi une hausse des tarifs pour les personnes de moins de 40 ans, non-fumeurs, en bonne santé. Néanmoins, il y a fort à parier que la fluidité du jeu de la concurrence rendue possible par la résiliation à tout moment contrebalancera de tels effets.

Quand est-ce que la réforme entrera en vigueur ?

Afin de laisser les professionnels du secteur s’organiser, certaines mesures ne rentreront pas en vigueur immédiatement. La résiliation à tout moment sera possible pour l’assurance des offres de prêt éditées à partir du 1er juin 2022, et à compter du 1er septembre 2022 pour les contrats antérieurs. La suppression, sous conditions, des questionnaires de santé, quant à elle, sera effective à partir du 1er juin 2022.

{kind=link}