Contact médias : Carol Galivel - 01 41 05 02 02 - 06 09 05 48 63 – galivel@galivel.com

Edito d'Olivier Lendrevie - Juillet

LES TAUX DE CRÉDIT IMMOBILIER : UNE HAUSSE ININTERROMPUE DEPUIS FÉVRIER

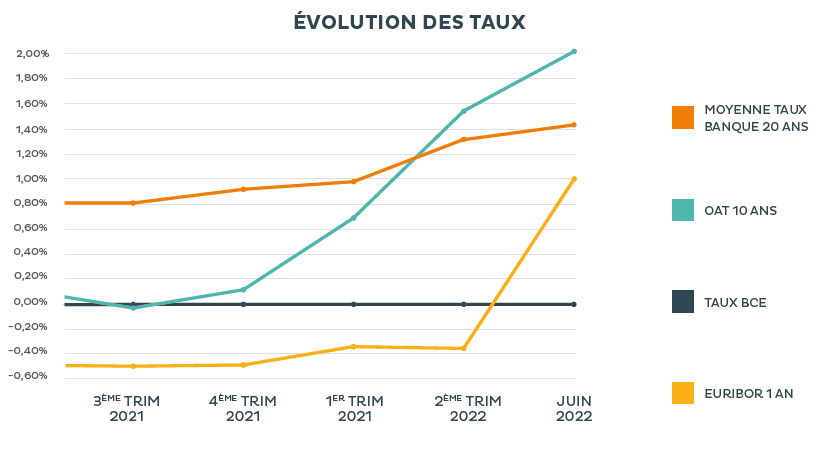

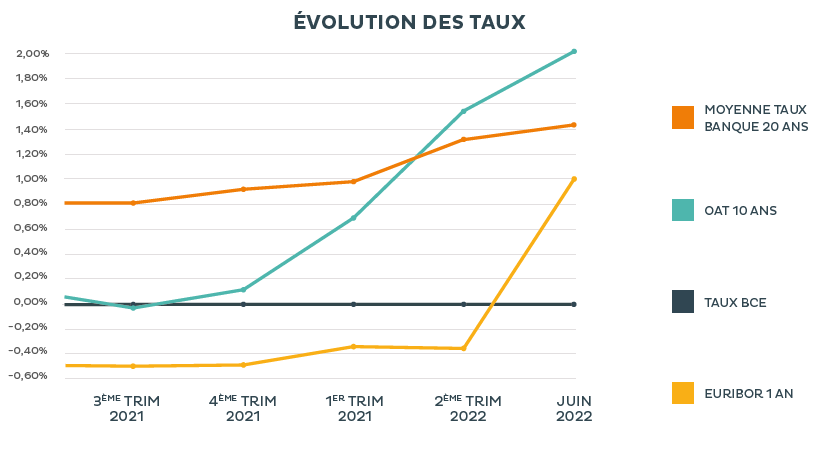

En juin, les clients CAFPI ont pu emprunter en moyenne à 1,29% sur 15 ans contre 1,22% le mois dernier (+ 7 centièmes) ; 1,42% sur 20 ans contre 1,35% le mois dernier (+ 7 centièmes) et 1,57% sur 25 ans contre 1,51% le mois dernier (+ 6 centièmes).

Selon les taux affichés par nos partenaires bancaires, il est encore possible pour de très bons profils dans certaines régions d’emprunter à 0,90% sur 15 ans contre 0,78% le mois dernier (+ 12 centièmes) ; 1,10% sur 20 ans contre 0,93% sur 20 ans le mois dernier (+ 17 centièmes) et 1,30% sur 25 ans contre 1,04% sur 25 ans (+ 26 centièmes).

Ainsi, malgré les hausses de taux successives de ces derniers mois, les Français peuvent aujourd’hui financer leurs projets immobiliers à des taux sensiblement inférieurs à ceux auxquels l’Etat emprunte et très en-dessous du niveau de l’inflation (dont l’INSEE projette qu’elle atteindra 6,8% à l’automne). Ceci constitue une double anomalie historique qui devra nécessairement trouver une forme de résolution dans les mois qui viennent ; il faut s’attendre à ce qu’il ne soit rapidement plus possible d’emprunter en dessous de 2%.

TAUX D’USURE : SON RELÈVEMENT DEVIENT URGENT

C’est 1 dossier sur 5 qui ne passe plus aujourd’hui en raison du taux d’usure. Malgré les efforts des courtiers, il devient de plus en plus difficile d’accéder au crédit pour certains ménages. Comme nous l’évoquions dans notre dernière conférence de presse CAFPI, c’est le coût de l’assurance-emprunteur qui devient le plus souvent le facteur discriminant. Cela touche notamment les emprunteurs de plus de 50 ans (qui plus est s’ils ont des problèmes de santé) mais aussi des emprunteurs plus jeunes exerçant des métiers ou des loisirs considérés comme « à risque » par les assureurs (l’exemple d’un couvreur dans le bâtiment ou d’une passionnée de kitesurf). Paradoxalement, une règlementation qui devait protéger les emprunteurs devient aujourd’hui un facteur d’exclusion.

LES DÉLAIS BANCAIRES CONTINUENT EUX AUSSI LEUR HAUSSE…

Face à l’impossibilité de répercuter la hausse de leurs coûts de refinancement, certains réseaux bancaires se sont de facto mis en marge du marché. Les volumes qu’ils traitaient habituellement se trouvent ainsi reportés vers les banques restées actives, causant des effets d’engorgement notables dans le traitement des dossiers. Il faut ainsi 20 jours ouvrés en moyenne à nos partenaires bancaires pour confirmer leurs propositions commerciales (contre une norme à 15 jours avant que ces tensions n'apparaissent).

{kind=link}