Contact médias : Carol Galivel - 01 41 05 02 02 - 06 09 05 48 63 – galivel@galivel.com

1 sep. 22

Après un été de fortes hausses, les taux se mettent en pause pour la rentrée

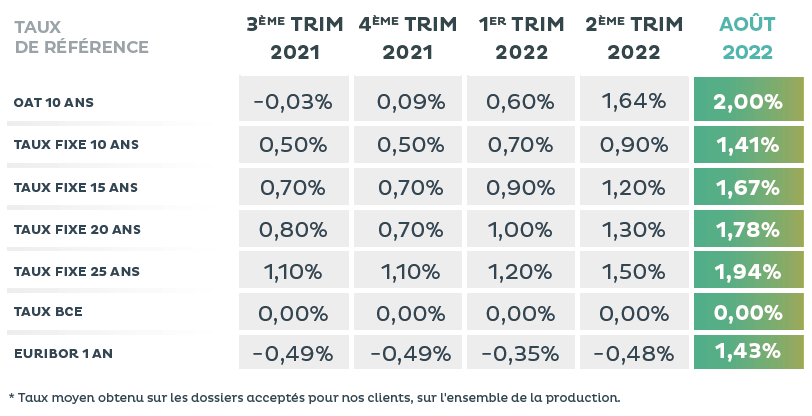

Cet été a été marqué par une accélération de la hausse des taux de crédit. En août, les clients CAFPI n’ont pas échappé à la tendance estivale de forte hausse des taux… Ils ont pu emprunter en moyenne à 1,41% sur 10 ans contre 1,24% le mois dernier (+17 centièmes) ; 1,67% sur 15 ans contre 1,48% (+19 centièmes) ; 1,78% sur 20 ans contre 1,58% le mois dernier (+20 centièmes) et 1,94% sur 25 ans contre 1,75% le mois dernier (+19 centièmes).

À l’heure où nous écrivons ces lignes, la tendance haussière semble marquer une pause et les emprunteurs peuvent encore saisir l’opportunité de se financer en-dessous de 2%. Ainsi, pour les meilleurs profils, les taux les plus bas

affichés par nos partenaires bancaires restent très attractifs : 1,30% sur 15 ans, 1,60% sur 20 ans et 1,80% sur 25 ans.

Malheureusement, avec une inflation qui s’installe durablement au-dessus de 6%, il faut s’attendre à ce que les taux de crédit reprennent le chemin de la hausse dans les semaines qui viennent. Emprunter à moins de 2% pourrait

rapidement devenir un souvenir d’un autre temps.

DES SOLUTIONS EXISTENT POUR "CONTRER" LE TAUX D’USURE

Le taux d’usure est le sujet du moment pour les candidats-acquéreurs, les vendeurs et tous les professionnels du crédit et de l’immobilier. Depuis le 1er juillet, nous estimons à 42% la proportion de dossiers de crédit rejetés, principalement en raison du dépassement de l’usure. Néanmoins, la machine n’est pas totalement grippée et nous continuons à trouver des solutions de financement pour la majorité de nos clients. Certaines solutions bien connues des courtiers peuvent permettre d’éviter de se heurter au mur de l’usure :

- La délégation d’assurance – qui donne accès aux solutions d’assurance emprunteurs les plus compétitives du marché –permet souvent de repasser en dessous de la barre de l’usure ;

- Un dossier retravaillé avec une révision de l’apport et une diminution du montant emprunté permet de réduire la durée du prêt et ainsi d’accéder à un taux plus bas ;

- Emprunter à taux révisable permet d’accéder à un taux initialement plus bas tout en restant protégé par un plafond en cas de hausses trop importantes des taux ;

- Ou encore d’autres solutions plus sophistiquées telles que la structuration de l’acquisition via une Société Civile Immobilière.

LA RENTRÉE DES DÉLAIS BANCAIRES : UN ALLONGEMENT DÛ À LA PÉRIODE ESTIVALE

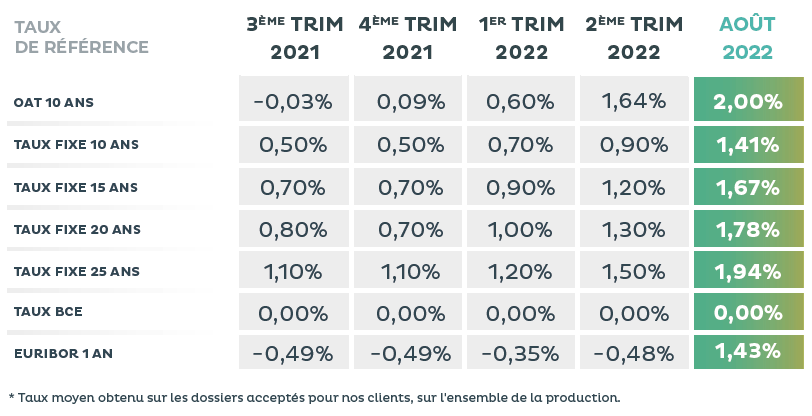

La période d’août est connue pour être une période plus calme pour le traitement des dossiers, ce qui explique que nos partenaires bancaires mettent en moyenne 22 jours pour confirmer une proposition commerciale, contre 18 jours le mois dernier.

affichés par nos partenaires bancaires restent très attractifs : 1,30% sur 15 ans, 1,60% sur 20 ans et 1,80% sur 25 ans.

Malheureusement, avec une inflation qui s’installe durablement au-dessus de 6%, il faut s’attendre à ce que les taux de crédit reprennent le chemin de la hausse dans les semaines qui viennent. Emprunter à moins de 2% pourrait

rapidement devenir un souvenir d’un autre temps.

DES SOLUTIONS EXISTENT POUR "CONTRER" LE TAUX D’USURE

Le taux d’usure est le sujet du moment pour les candidats-acquéreurs, les vendeurs et tous les professionnels du crédit et de l’immobilier. Depuis le 1er juillet, nous estimons à 42% la proportion de dossiers de crédit rejetés, principalement en raison du dépassement de l’usure. Néanmoins, la machine n’est pas totalement grippée et nous continuons à trouver des solutions de financement pour la majorité de nos clients. Certaines solutions bien connues des courtiers peuvent permettre d’éviter de se heurter au mur de l’usure :

- La délégation d’assurance – qui donne accès aux solutions d’assurance emprunteurs les plus compétitives du marché –permet souvent de repasser en dessous de la barre de l’usure ;

- Un dossier retravaillé avec une révision de l’apport et une diminution du montant emprunté permet de réduire la durée du prêt et ainsi d’accéder à un taux plus bas ;

- Emprunter à taux révisable permet d’accéder à un taux initialement plus bas tout en restant protégé par un plafond en cas de hausses trop importantes des taux ;

- Ou encore d’autres solutions plus sophistiquées telles que la structuration de l’acquisition via une Société Civile Immobilière.

LA RENTRÉE DES DÉLAIS BANCAIRES : UN ALLONGEMENT DÛ À LA PÉRIODE ESTIVALE

La période d’août est connue pour être une période plus calme pour le traitement des dossiers, ce qui explique que nos partenaires bancaires mettent en moyenne 22 jours pour confirmer une proposition commerciale, contre 18 jours le mois dernier.

{kind=link}