Contact médias : Carol Galivel - 01 41 05 02 02 - 06 09 05 48 63 – galivel@galivel.com

16 mai 23

Contrat Monetivia, la financiarisation responsable et éthique du logement des seniors

Plusieurs dispositifs permettent aux seniors de monétiser leur logement tout en continuant à l’occuper. Mais ils sont entachés d’une mauvaise réputation, car ils spéculent sur la date du décès de la personne âgée. En promouvant une transaction équilibrée entre le senior vendeur et l’investisseur, le Contrat Monetivia supprime cet aléa.

Une garantie de logement à vie

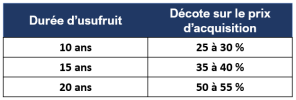

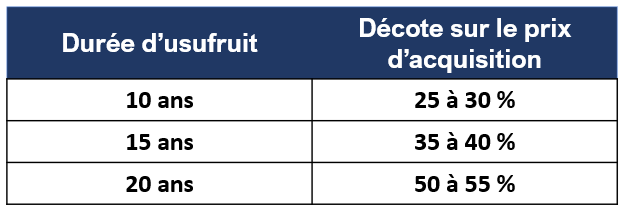

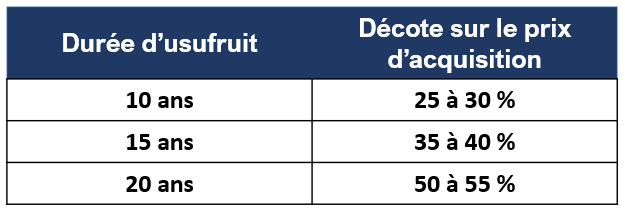

Le Contrat Monetivia repose sur le principe du démembrement de propriété. Le senior vend la nue-propriété de son logement à un investisseur. Il en conserve l’usufruit pour une durée fixe – entre 10 et 25 ans – déterminée en fonction de son âge. Il perçoit le produit de la cession immédiatement, en une seule fois ; celui-ci est estimé en fonction de la valeur vénale du bien minorée de celle de l’usufruit (tableau ci-dessous). Cet apport financier permet au vendeur d’améliorer son train de vie, de réaliser des travaux d’envergure (rénovation thermique, adaptation à l’âge ou au handicap…) ou encore d’anticiper la transmission de son patrimoine en gratifiant ses descendants de son vivant, enfants et petits-enfants. Ce qui peut être l’opportunité d’optimiser les abattements sur les droits de donations, renouvelables tous les 15 ans.

© Monetivia

Pendant la durée du démembrement, le senior a la liberté d’occuper le bien pour y vivre, ou de le louer.

Si à l’échéance du démembrement, le senior est toujours en vie, il bénéficie d’un droit d’usage et d’habitation. Celui-ci est plus restrictif que l’usufruit : le senior continue d’occuper son logement aussi longtemps qu’il le souhaite, mais il ne peut pas le mettre en location.

Pas de spéculation sur la date du décès du senior

Contrairement à d’autres formules telles que le viager ou le démembrement « classique », l’investisseur nu-propriétaire ne parie pas sur l’espérance de vie du vendeur usufruitier. Il est, en effet, indemnisé si ce dernier vit au-delà de la durée du démembrement et occupe le bien au titre de son droit d’usage et d’habitation, grâce à un partenariat conclu avec l’assureur Allianz. La prime d’assurance versée par le senior vendeur lors de la vente, qui représente entre 3 et 5% de la valeur du bien, permet d’assurer le versement d’une rente à l’acheteur.

Si le senior décide de quitter son logement en abandonnant son droit d’usage et d’habitation pour, par exemple, partir en maison de retraite ou s’installer dans sa résidence secondaire, c’est alors lui qui perçoit la rente. Le montant minimum garanti de la rente est égal à 3% du prix de la nue-propriété payée par l’investisseur.

Le fonctionnement de l’assurance Allianz

© Monetivia

Une protection des héritiers

Pour que le contrat soit équilibré, il faut aussi prévoir d’indemniser le vendeur s’il ne consomme pas tout son usufruit pour cause de décès. C’est une autre spécificité du Contrat Monetivia : si le senior décède avant la fin de la période d’usufruit, l’acquéreur verse un « complément de prix » à ses héritiers. Il correspond à la valeur de l'usufruit non « consommé » à laquelle on applique un abattement. Grâce à ce mécanisme exclusif, la valeur du patrimoine familial est ainsi préservée.

{kind=link}

{kind=link}

{kind=link}