Contact médias : Carol Galivel - 01 41 05 02 02 - 06 09 05 48 63 – galivel@galivel.com

19 juin 24

Immobilier : le creux de la vague est-il devant nous ?

Nous constations, avant l’annonce de la dissolution, une amélioration relative des indicateurs macro-économiques. La crise de l’immobilier n’affecte cependant pas les marchés de la même manière. Nous notons aujourd’hui l’apparition d’une pluralité des marchés.

La dissolution peut rebattre les cartes

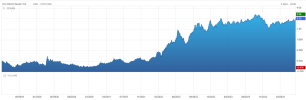

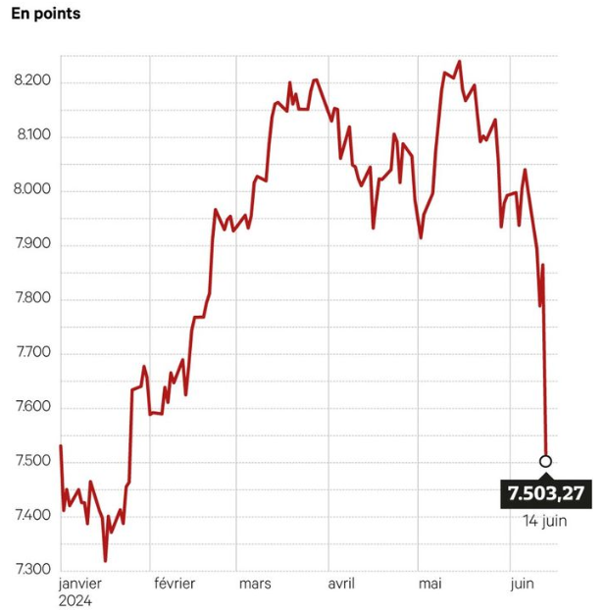

L’annonce de la dissolution de l’Assemblée nationale et l’organisation d’élections législatives anticipées ont eu des conséquences immédiates sur les principaux indicateurs économiques. Le CAC 40 a perdu en 8 jours tous les gains engrangés depuis le début de l’année et la confiance des étrangers s’est érodée.

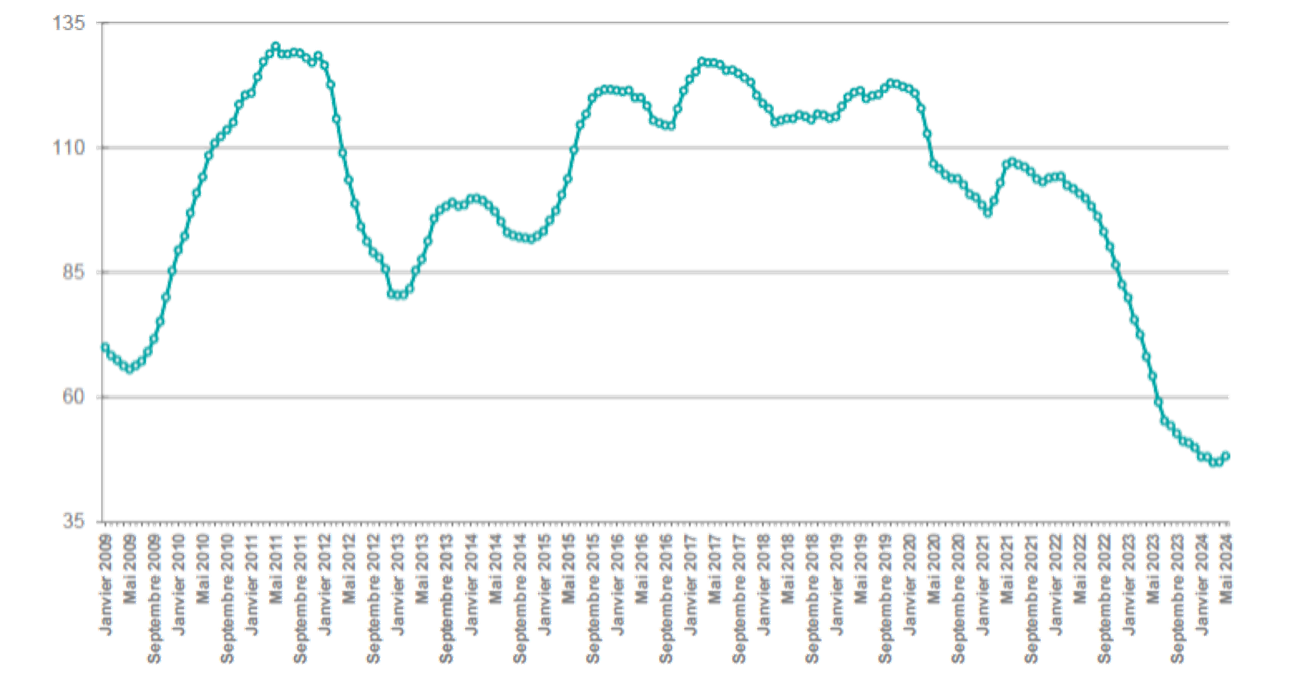

Crédit immobilier : lueur d’espoir dans un marché du financement fragilisé

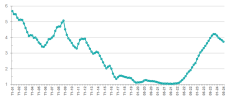

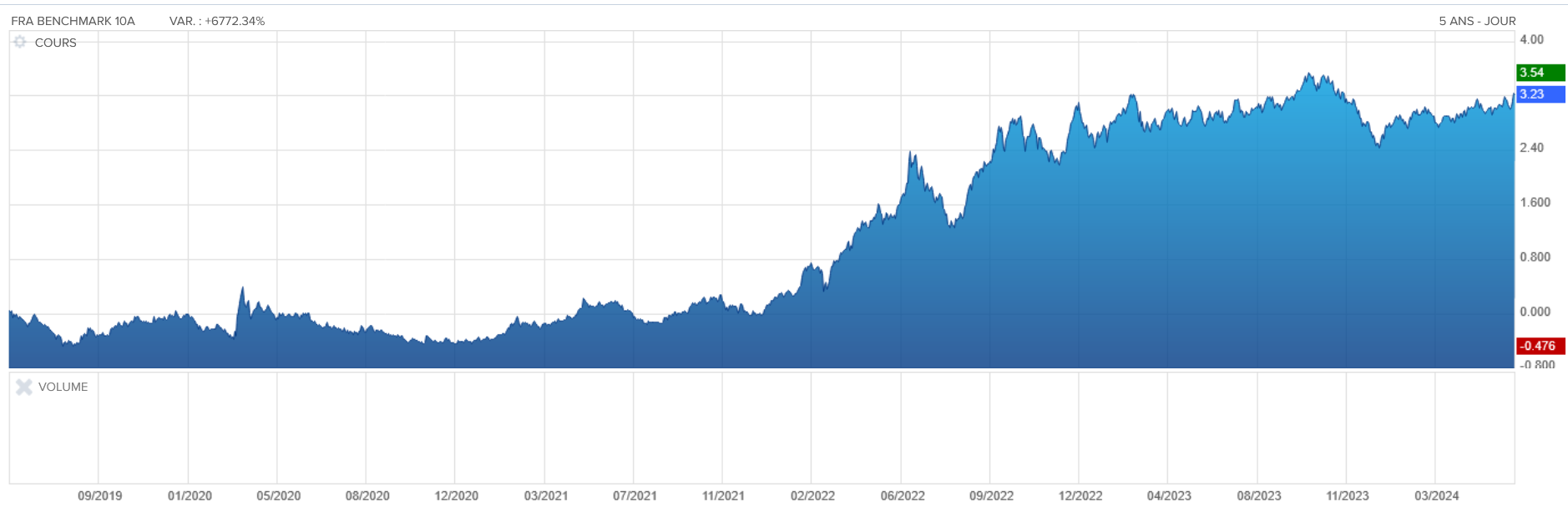

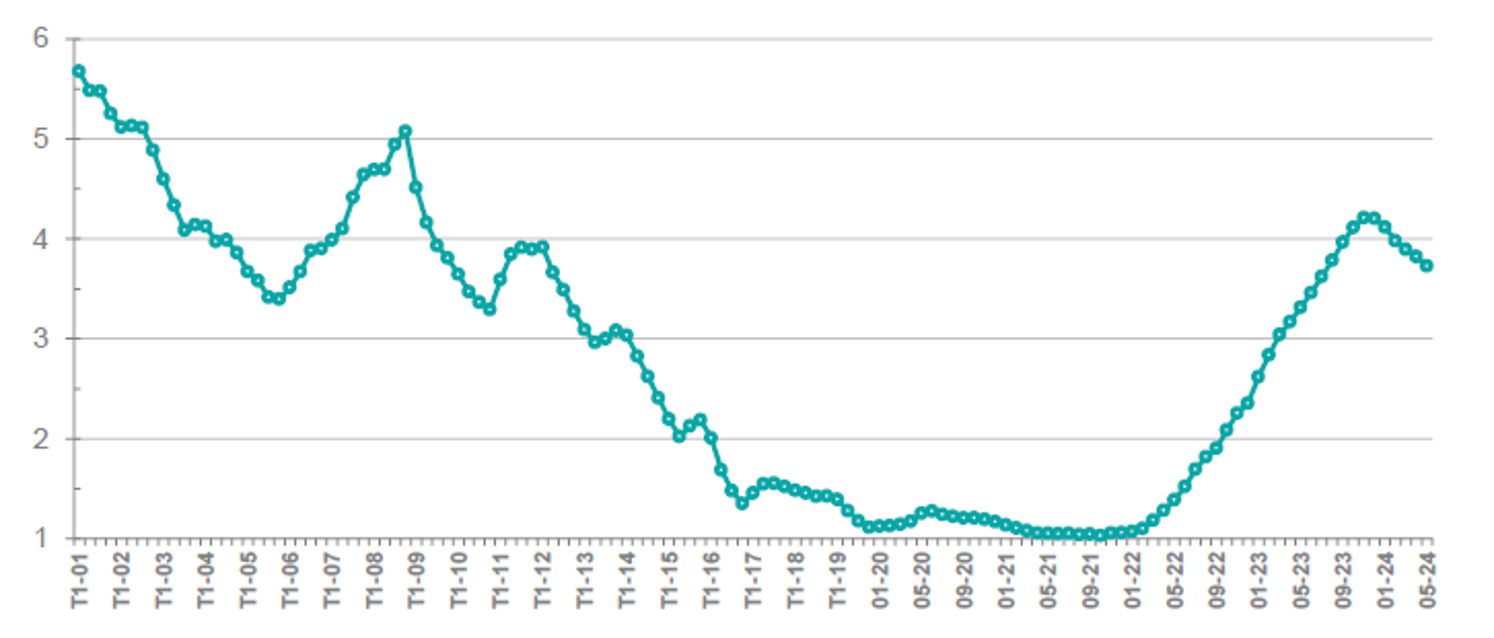

Après avoir atteint son plafond à l’automne dernier, le cours de l’OAT 10 ans a décru à la fin de l’année et semble se stabiliser aujourd’hui. Les taux de crédits ont, sans surprise, suivi cette tendance avec une moyenne de 3,73 % en mai 2024, 3,82 % en avril 2024 et 4,2 % en décembre 2023. Ce mouvement baissier devrait se renforcer avec la baisse des taux directeurs de la BCE depuis le 12 juin ; sous réserve, toutefois, de l’impact de la dissolution et des résultats des législatives anticipées qui pourraient rebattre les cartes.

Sur la période mars/mai 2023 et mars/mai 2024, le montant des crédits accordés recule de 15,7 %. En revanche, le nombre des prêts conclus progresse de + 1,2 % sur la période.

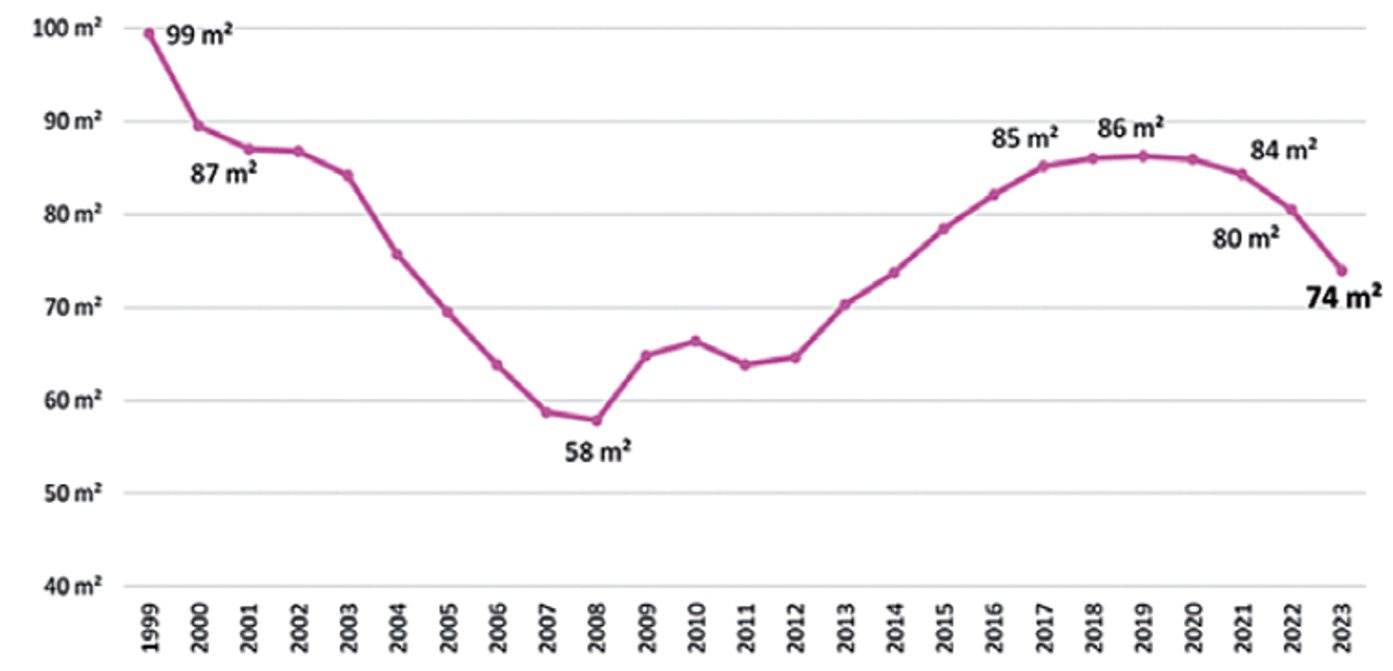

Les prix restant à des niveaux élevés, la solvabilité des ménages s’érode sensiblement. De 2021 à 2023, ils ont perdu 10 m², passant de 84 à 74 m².

Immobilier résidentiel neuf, la crise s’enracine au premier trimestre

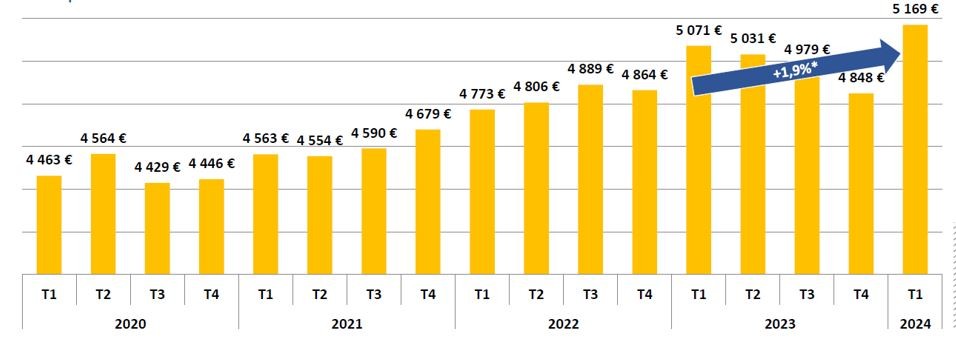

Les ventes de logements neufs baissent de -15,4 % au premier trimestre. Avec 19 135 ventes c’est le niveau le plus bas enregistré depuis la création de l’Observatoire de la fédération des promoteurs immobiliers en 2019. Avec seulement 11 656 logements mis en vente en VEFA, niveau le plus bas depuis 2010, la crise semble partie pour s’installer. Facteur aggravant, les prix restent à des niveaux élevés et ont même progressé : + 1,9 % en un an.

Sur la période, les réservations nettes au détail s’écroulent : -26,8 %. Les ventes en bloc croissent, en revanche, de + 29,4 %, conséquence du programme de rachat des invendus par la CDC et Action Logement.

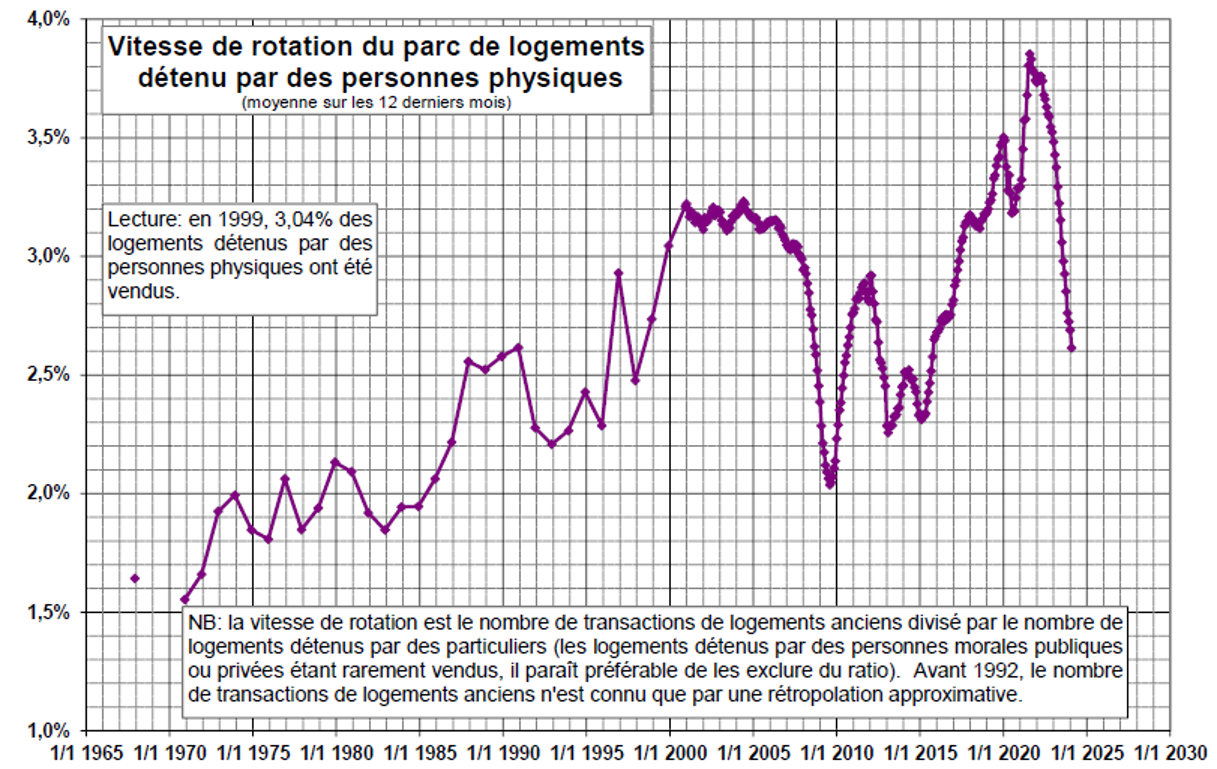

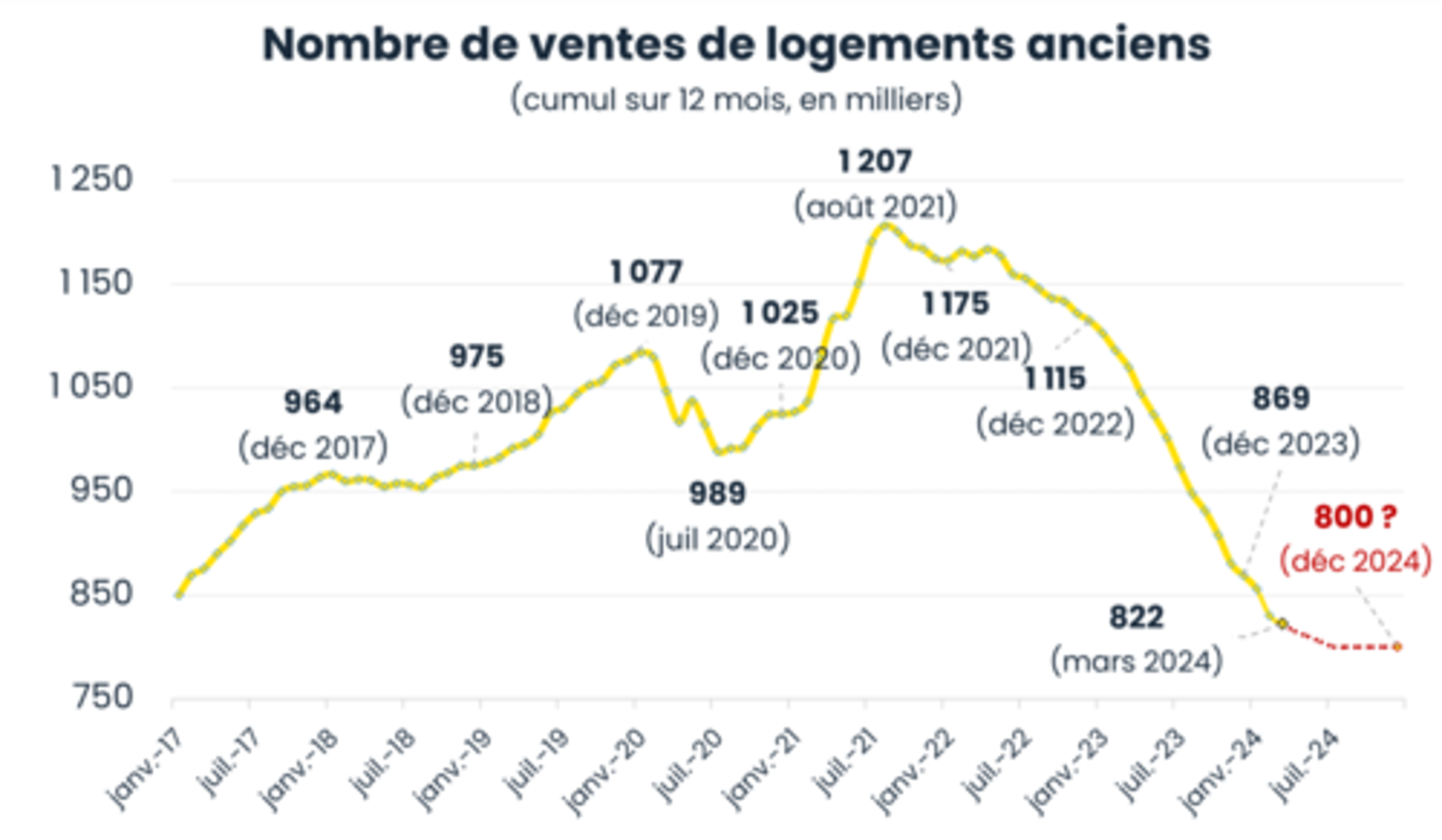

Immobilier résidentiel ancien : 800 000 transactions attendues en 2024

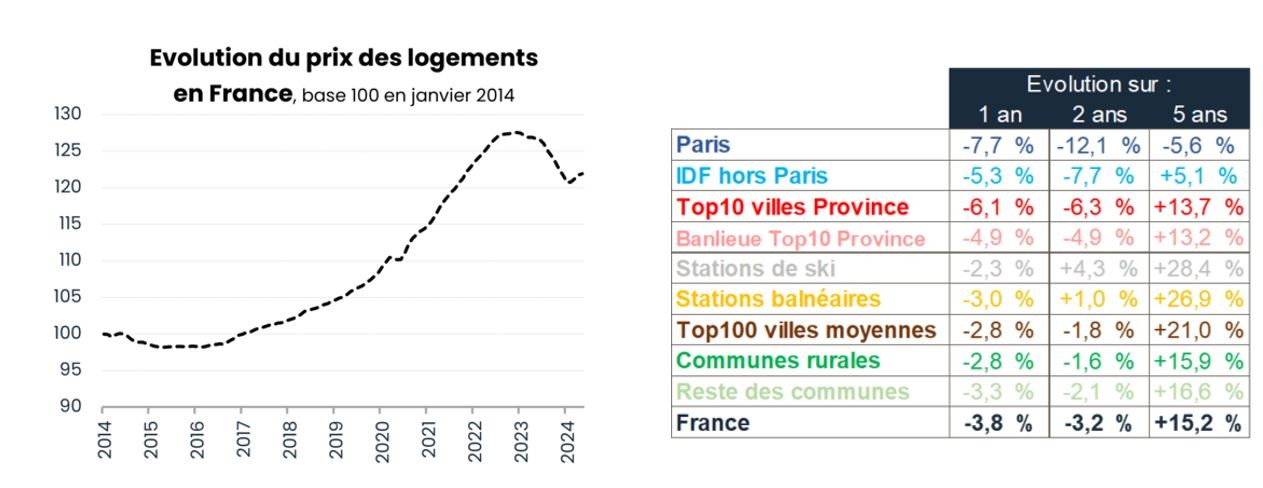

En 2023, les prix de l’immobilier résidentiel ont perdu en moyenne -3,78 %. On constate des chutes plus importantes à Paris (-7,7 %), en Île-de-France hors Paris (- 5,3 %) et dans les 10 plus grandes villes de province (-6,1 %). Ces baisses ne sont pas suffisantes, on l'a vu, pour améliorer le pouvoir d’achat immobilier des candidats acquéreurs.

La hausse des taux conjuguée à celle des prix a contribué à l’effondrement de la vitesse de rotation des logements. Conséquence, le volume des transactions devrait atteindre son point bas en 2024 avec un pronostic de 800 000 ventes.

Immobilier d’entreprise, les investisseurs ciblent la logistique et les résidences étudiantes

Cette année, la logistique est le premier actif ciblé dans les intentions d’achat des investisseurs devant le bureau. Les résidences étudiantes, quant à elles, arrivent en tête des actifs alternatifs. L’immobilier géré offre, en effet, des taux compris entre 4 et 4,4 % pour les établissements accueillant des seniors et de 4,2 à 4,6 % pour ceux accueillant des étudiants ainsi que pour les établissements de coliving.

Investissements : les gérants de pierre papier moins présents

Les gestionnaires de SCPI et d’OPCI ne représentent plus que 22 % des investisseurs en immobilier au premier trimestre 2024 versus 24 % sur l’année 2023. En cause, une collecte en baisse (SCPI) et une décollecte (OPCI et SCI en UC).

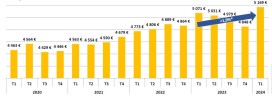

La collecte brute des SCPI a atteint 1,1 Md€ au 1er trimestre 2024 contre 1,3 Md€ au 4ème trimestre 2023. Plus de la moitié (58 %) est allée vers des SCPI diversifiées et 83 % vers des véhicules sans parts en attente de cession. La liquidité des parts de SCPI est, en effet, devenue un véritable sujet. Le montant des parts en attente de cession s’élevait à 2,4 Md€ au 31/03/24 (soit 2,7 % de la capitalisation) contre 2,1 Md€ au 31/12/23.

Les convictions de Consultim Groupe

Des investisseurs exigeants

Les crises ont, au moins, une qualité, elles rétablissent la hiérarchie des prix et des valeurs. Les investisseurs sont redevenus sélectifs et exigeants. Un investissement immobilier ne se résume plus, aujourd’hui, à l’étude d’un rendement marqueur d’une rémunération à l’instant « t », établie lors de l’acquisition. À l’étude des revenus, il faut agréger des éléments tels que la qualité de la signature, le business plan et model de l’opérateur, le potentiel de la zone de chalandise. Quant au capital investi, il faut accompagner cette donnée de l’analyse du volet patrimonial (prix, capex, réversibilité…).

Le Graal de la diversification

Optimiser la diversification permet de réduire les risques. Une stratégie « small cap » (petits actifs plus liquides) permet une liquidité accrue par rapport à des actifs d’un montant plus important. Par exemple en 2024, l’enveloppe moyenne d’investissement de notre SCPI Optimale est de 2,4 M€ et le montant moyen des projets de notre plateforme de crowdfunding Finple est de 1 M€.

Se limiter à la France est un parti-pris qui offre un double avantage : une diversification géographique et une parfaite maîtrise du marché local.

Le mirage de la liquidité des investissements indirects

Nous le constatons actuellement, la liquidité peut ainsi s’avérer bien meilleure pour un actif résidentiel détenu en direct que pour une SCPI composée à 70 % de bureaux (surstock de bureaux au niveau mondial).

La liquidité dépend de nombreux facteurs : mode de détention, taille des actifs, poids des institutionnels (SCPI), moins-value acceptable par le vendeur dans le cas d’une vente forcée, modalités d’évaluation (market-to-market versus market-to-model) …

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}