Contact médias : Carol Galivel - 01 41 05 02 02 - 06 09 05 48 63 – galivel@galivel.com

11 juil. 24

Pourquoi investir dans une SCPI européenne ?

Les SCPI européennes ont vu leur nombre grimper ces dernières années et sont aujourd’hui plus d’une trentaine. Elles permettent notamment de se prémunir au mieux des évolutions défavorables sur le plan réglementaire, fiscal ou sur l’attractivité d’un unique pays. Cette stratégie de diversification rencontre donc un vif succès auprès des particuliers, car elles offrent, outre les atouts classiques des SCPI, des avantages spécifiques, notamment une fiscalité allégée. Créée en 2022, Log In, la SCPI paneuropéenne de THEOREIM, qui a déjà investi en Allemagne, en Espagne, en Italie et au Royaume-Uni, s’inscrit dans cette optique.

Diversification géographique et mutualisation des risques

Le principal atout des SCPI européennes est la diversification géographique. En investissant dans plusieurs pays, elles permettent aux porteurs de parts d'accéder à des zones géographiques diversifiées et de profiter des cycles économiques spécifiques à chaque pays. Par ailleurs, en cas de crise -on l’a vu avec la pandémie- tous ne sont pas affectés au même moment avec une intensité identique et les réponses politiques de chaque pays peuvent avoir des conséquences différentes. « La capacité d’un pays à attirer des capitaux étrangers a un impact sur la valorisation des investissements notamment immobiliers. En fonction de la perception des investisseurs internationaux, des pays peuvent gagner ou perdre en attractivité. Être investi sur plusieurs pays permet de diversifier ce risque », souligne Romain Welsch, Président de THEOREIM.

Outre la diversification géographique, les SCPI européennes peuvent, à l’instar des SCPI françaises, offrir une diversification sectorielle en investissant dans différents types d'actifs immobiliers : locaux d'activités, entrepôts, hôtels, ou encore résidences gérées (étudiantes, tourisme, senior…). Log In a fait le choix de s’impliquer dans la réindustrialisation de l’Europe en ciblant des investissements autour d’actifs industriels variés tels que la logistique et les locaux d’activités et de production, mais aussi les data centers. « À titre d’exemple, au 1er trimestre 2024, le marché de la logistique a vu son volume presque doubler par rapport au 1er trimestre 2023 alors que le marché de l’immobilier d’entreprise enregistre une baisse de 40% dans son ensemble[1] », rapporte Romain Welsch.

Des traitements juridiques différents

Les choix politiques ont une influence forte sur la valeur d’un immeuble ou sur les revenus qu’ils génèrent. En investissant dans des pays différents, l’investisseur diversifie le risque qu’une évolution réglementaire liée à un pays peut faire peser sur la valeur de son placement. C’est le cas, par exemple, lorsqu’un gouvernement envisage de réguler l’indexation des loyers ou lorsque des mesures fiscales locales peuvent impacter les frais de mutation des immeubles. De plus, certaines règlementations offrent des souplesses dont peuvent tirer parti les SCPI par exemple en facilitant la signature de baux très longs (jusqu’à 20 voire 25 ans,) contribuant ainsi à sécuriser un investissement.

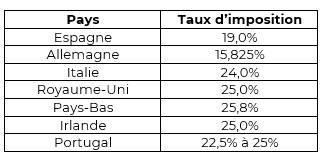

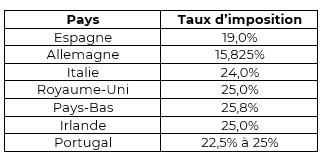

Une fiscalité favorable pour l’épargnant

Les revenus des immeubles détenus à l’étranger sont fiscalisés dans le pays où est situé l’immeuble. Cette fiscalité, en moyenne 20 %, est souvent plus favorable qu’en France (voir tableau ci-dessous).

Pour les épargnants, les revenus ne supportent pas les prélèvements sociaux (à 17,2 %) et les conventions fiscales, signées entre la France et la plupart des Etats, permettent aux contribuables français d’éviter la double imposition des revenus de sources étrangères… En France, les revenus des SCPI de source étrangère sont imposés à un taux correspondant au différentiel entre le taux marginal d’imposition (TMI) de l’associé et son taux moyen ; ce qui se révèle particulièrement attrayant pour les associés les plus fiscalisés.

Pour les personnes morales passibles de l’impôt sur les sociétés, elles ne sont pas impactées par la règle du taux effectif et bénéficient donc, en général, d’une exonération en France à raison de leurs revenus de source étrangère.

[1] Source : BNP Paribas Real Estate Research

{kind=link}