Contact médias : Carol Galivel - 01 41 05 02 02 - 06 09 05 48 63 – galivel@galivel.com

3 sep. 24

Les taux de crédit immobilier se dirigent vers une forme olympique : en piste pour décrocher les 3% ?

Si traditionnellement, les mois de juillet et d'août connaissent un ralentissement d'activité, la rentrée de septembre s'annonce plus déterminante que jamais, dans un contexte où les banques guettent les prochaines décisions de la Banque Centrale Européenne (BCE) et de la Fed pour ajuster leurs offres.

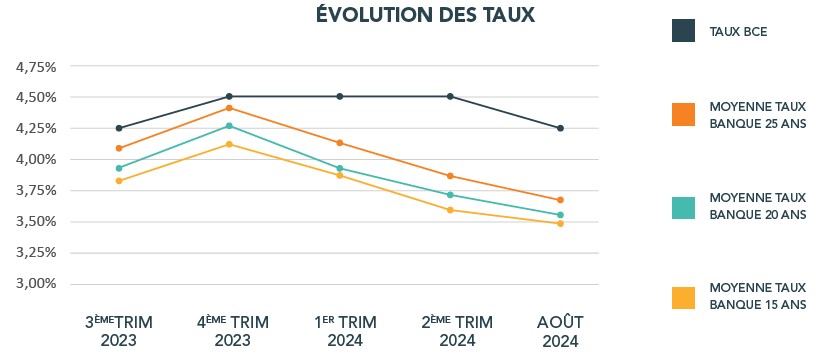

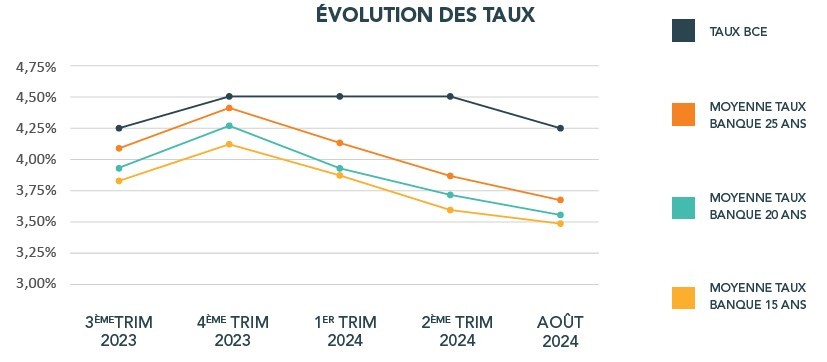

Les taux en voie de stabilisation

La rentrée immobilière s’annonce sous de meilleurs auspices, avec une stabilisation des taux de crédit pendant l’été, et une baisse pour les taux les plus courts. Ainsi, en août, le taux de crédit immobilier négocié par CAFPI les taux sur 20 et 25 ans sont restés globalement au même niveau, s’établissant respectivement à 3,56% (+vs. 3,54%) et 3,69% (vs. 3,66%).

Notons que l’ensemble des taux se situent à un niveau bas qu’ils n’avaient pas atteint depuis longtemps. Pour rappel, en janvier dernier, les taux moyen se négociaient à 4,33 % sur 20 ans) et 4,47 % sur 25 ans.

La baisse devrait se poursuivre, la BCE et la Fed en ligne de mire

La tendance baissière engagée depuis six mois devrait se poursuivre cet automne. Le 23 août dernier, en effet, le président de la Réserve fédérale Jérome Powell, a lancé le signal d’une baisse des taux directeurs. La banque centrale européenne avait amorcé cette politique d’inflexion en juin et pourrait la poursuivre en septembre ou octobre, car l’objectif d’une inflation européenne stabilisée à 2 % semble se confirmer : 2,6 % en mai, 2,5 % en juin, 2,6 % en juillet contre plus de 5 % il y a un an.

Si une première baisse de 25 points est actée en septembre, suivie d'une autre d'ici la fin de l'année, les taux de crédit immobilier pourraient enfin flirter avec les 3% d'ici décembre. Preuve de cet optimisme du secteur bancaire, les premiers barèmes bancaires reçus pour la rentrée sont stables ou en baisse.

D’autant que la rentrée promet d’être propice aux acquéreurs, notamment du fait du stock important de logement à vendre, ce qui augmente l’offre à disposition et donne plus d’opportunité pour négocier les prix. C’est la meilleure période pour acheter, sans attendre la baisse des taux qui pourront être renégociés en cas de baisse, alors que les prix de l’immobilier risquent de repartir à la hausse.

Des taux d'exception pour les meilleurs profils

Les taux négociés par CAFPI en août témoignent d'une dynamique positive pour les emprunteurs les plus solides. Ainsi, les meilleurs taux obtenus sont de 2,80% sur 10 ans, 3,31% sur 15 ans, 3,37% sur 20 ans et 3,45% sur 25 ans. Ces conditions montrent que les établissements bancaires restent très compétitifs pour attirer les meilleurs profils.

Les taux en région : le sud en tête

Au niveau régional, la région PACA se distingue avec le meilleur taux sur 25 ans à 3,57%, suivie de la Corse à 3,58% et de la Bretagne à 3,65%. Sur les crédits à 20 ans, c’est la région Île-de-France qui tire son épingle du jeu, avec un taux moyen de 3,44% seulement. Alors que sur les crédits à 15 ans, la Nouvelle-Aquitaine affiche les taux les plus bas à 3,44% en moyenne, l’ensemble des régions affiche un taux à 3,21% pour les crédits à 10 ans, hormis la Nouvelle-Aquitaine qui apparait comme le mauvais élève sur cette durée avec un taux moyen de 3,35%.

Un pouvoir d’achat immobilier en hausse continue

Le pouvoir d’achat des acquéreurs a sensiblement augmenté depuis un an sous la double impulsion de la baisse des taux et des prix. Pour une mensualité de 1 000 € sur 25 ans, un acquéreur nantais peut s’offrir presque 20 % de surface habitable en plus, passant de 48,36 à 57,68 m².

Preuve de cette hausse du pouvoir d’achat immobilier en un an, la taille moyenne des biens de l’emprunteur type est passée de 92m² à 101 m², un gain de 9 m², pour un montant emprunté moyen de 194 334€ contre 196 234€ un an auparavant.

{kind=link}