Contact médias : Carol Galivel - 01 41 05 02 02 - 06 09 05 48 63 – galivel@galivel.com

1 oct. 24

La baisse des taux se poursuit

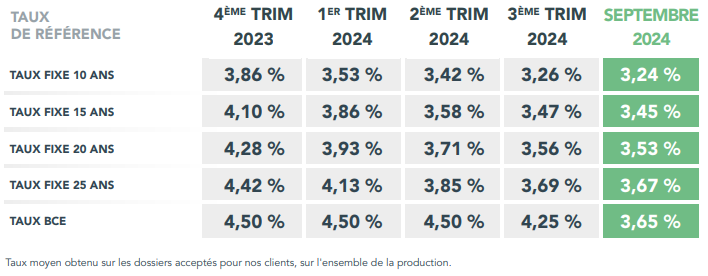

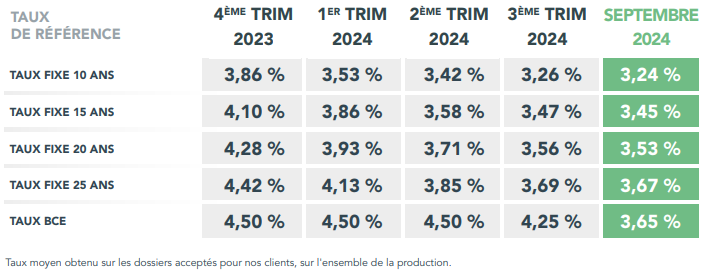

Depuis le début de l’année, les taux de crédit immobilier ont baissé en moyenne de 0,5 points. Boostée par les baisses de taux de la Banque Centrale Européenne (BCE), cette baisse s’est poursuivie pendant le mois de septembre, avec des taux réels pratiqués à 3,45 % sur 15 ans (4 centièmes de moins par rapport à août), 3,53 % sur 20 ans (-3 centièmes) et 3,67 % sur 25 ans (-2 centièmes).

Les meilleurs profils ont bien évidemment pu profiter de cette conjoncture. En septembre, CAFPI a pu leur négocier jusqu’à 3,30 % sur 20 ans et 3,49 sur 25 ans. Les nouveaux barèmes bancaires sont encore à la baisse. Certaines banques proposent en ce moment entre 3,20 et 3,40 sur 20 ans. Ce niveau de taux semble confirmer les prévisions d’un taux moyen autour de 3 % d’ici la fin de l’année.

Une baisse qui devrait se poursuivre

Ces prévisions se basent sur plusieurs facteurs. Premièrement, les banques sont toujours très enclines à prêter. La concurrence entre établissements joue donc pleinement son rôle, relancée également par l’entrée dans le dernier trimestre de l’année, dernière ligne droite pour atteindre les objectifs fixés pour 2024.

Sachant qu’en parallèle l’OAT 10 ans - principal indicateur sur lequel les établissements bancaires s’appuient pour fixer leur taux- baisse également. Il se situe à 2,88 % contre 3,54 % en juillet. Les banques retrouvent ainsi des conditions favorables pour octroyer des crédits au meilleur prix.

Enfin, depuis le début de l’année, la BCE a déjà opéré deux baisses de ses taux directeurs. Avec la première baisse de taux réalisée par la banque fédérale américaine (FED) en ce mois de septembre, et la diminution de l’inflation, qui se poursuit sur la zone euro, une nouvelle baisse du côté de la BCE reste envisageable d’ici la fin de l’année. Cette option pourrait à nouveau impacter les taux de crédit immobilier en les faisant diminuer.

Le retour des emprunteurs

Aujourd’hui la production de crédit immobilier repart à la hausse. En juillet dernier, elle a atteint, selon la FBF, 11,3 Mds € en nette progression par rapport aux mois précédents (8,6 Mds € en juin, 8,1 Mds € en mai). Cette hausse de la production se constate également chez CAFPI qui enregistre une augmentation de 35% du nombre de dossiers montés depuis le début de l’année, par rapport à 2023.

Dans ce contexte, l’accès au crédit redevient favorable aux primo-accédants et aux ménages les moins aisés. Selon les derniers chiffres de la Banque de France, la part de primo-accédants représente à fin juillet la moitié de la production.

Ainsi en août, les primo-accédants pouvaient emprunter 207 595 € en moyenne contre 203 070 € en août 2023, avec un apport moindre : 56 865 € (contre 62 209 € en août 2023).

Une conjoncture favorable au pouvoir d’achat immobilier

La baisse des taux s’est accompagnée d’une baisse des prix, même si ces derniers semblent stagner depuis quelques mois. Selon la FNAIM, sur un an, la baisse s’établit à-2,2% et atteint même -6,7%, -9,4% à Nantes, ou -8,3% à Lyon.

Ainsi les emprunteurs ont pu acquérir en septembre 2024, 9,41 m² (soit 1 pièce) en plus à Nantes par rapport à septembre 2023. A Toulouse, ce sont 7,34 m² supplémentaires et 5,86 m² à Strasbourg.

Avec le faible nombre de transactions de ces derniers mois, de nombreux biens sont aujourd’hui à la vente. Avec la facilitation d’accès au crédit et dans la conjoncture de baisse des prix, il appartient aux acquéreurs de profiter des opportunités du marché et de négocier les biens.

{kind=link}