Contact médias : Carol Galivel - 01 41 05 02 02 - 06 09 05 48 63 – galivel@galivel.com

Quel atterrissage pour les marchés immobiliers ?

L’année 2024 se révèle décisive pour le marché immobilier, secoué par l’impact prolongé de cette hausse des taux. Les dynamiques des segments de l’ancien, du neuf et des résidences gérées traduisent des ajustements disparates : les transactions dans l’ancien connaissent une forte diminution, tandis que le neuf reste fragilisé par les coûts élevés de construction et la réduction des avantages fiscaux. Toutefois, certains secteurs, comme l’investissement en bloc dans l’ancien, montrent des signes de rebond. Dans ce contexte difficile, investisseurs, promoteurs et acheteurs cherchent des solutions pour surmonter ces nouveaux défis. Reste à savoir : comment ces segments s'adaptent-ils – ou non – aux réalités économiques et financières de l'immobilier en 2024 ?

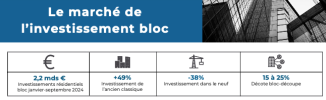

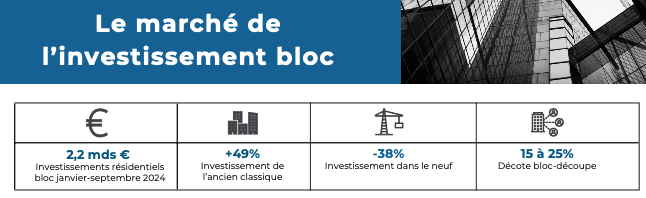

Reprise de l’investissement en bloc

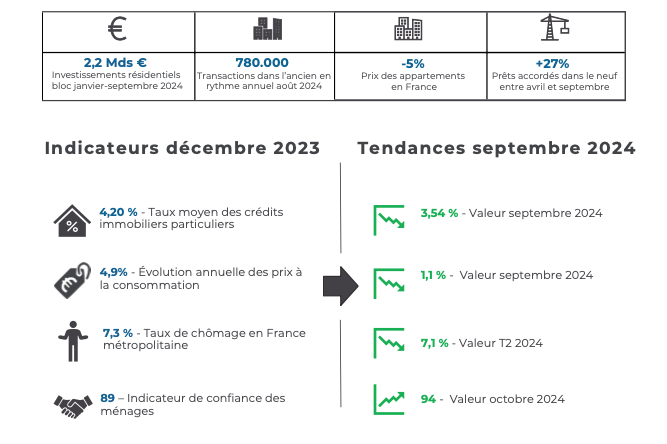

Les investissements dans le résidentiel en bloc montrent un rebond significatif, atteignant 2,2 milliards d'euros sur les trois premiers trimestres de 2024, soit une hausse de 7 % par rapport à 2023. Le segment de l’immobilier ancien en bloc est particulièrement dynamique avec une augmentation de 49 % des volumes de transaction, portée par une décote de 15 à 25 % entre les ventes en bloc et à l’unité. En revanche, l’immobilier neuf est en recul de 38 %, principalement à cause de la hausse des coûts de construction et des taux.

Les investissements en résidences gérées (coliving, résidences étudiantes, etc.) connaissent une baisse importante de 58 % par rapport à 2023, reflet d’un manque de confiance des investisseurs. L’absence de grosses transactions, appelées « méga-transactions », illustre les difficultés à financer des opérations d’envergure pour répondre aux besoins en logements intermédiaires.

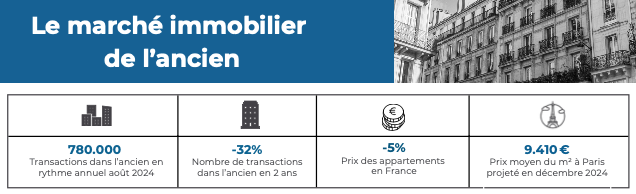

Contraction de l’immobilier ancien

Le marché de l’ancien subit un ralentissement marqué avec une chute de 32 % des transactions en deux ans, malgré une amorce de baisse des taux d’emprunt qui atteint 3,54 % en septembre 2024. En termes de prix, la baisse reste mesurée, variant entre 1 % et 5 % pour les appartements et entre 4 % et 8 % pour les maisons. Paris, pour sa part, suit cette tendance avec un prix moyen projeté de 9 370 €/m² en décembre 2024, en baisse de 12,6 % depuis novembre 2022.

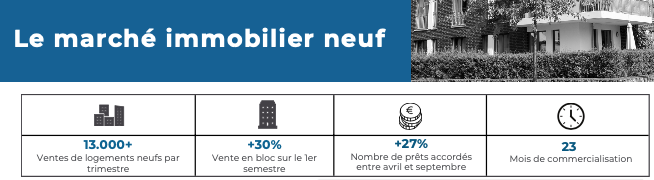

Immobilier neuf : des volumes stables mais réduits

Les ventes de logements neufs se maintiennent à un rythme bas, avec environ 13 000 transactions par trimestre. La suppression progressive des avantages fiscaux, comme le dispositif Pinel, a fait chuter les ventes aux investisseurs, représentant désormais seulement 31 % du total des transactions. Les promoteurs peinent à maintenir leurs marges malgré la demande croissante de logements sociaux, seul segment en progression (+30 % en ventes en bloc au premier semestre 2024).

Conclusion : un ajustement difficile des prix

L'ajustement des prix, espéré par les pouvoirs publics, tarde à se concrétiser, surtout dans le neuf où les coûts de construction restent élevés. Les stocks de logements en attente de vente continuent de croître, avec un délai d’écoulement moyen de 23 mois au deuxième trimestre 2024. Cependant, l’augmentation des prêts accordés pour le neuf (+27 % entre avril et septembre) signale un léger frémissement du marché, bien que fragile, à l’approche des élections municipales, période généralement marquée par une stagnation des permis de construire.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}