Contact médias : Carol Galivel - 01 41 05 02 02 - 06 09 05 48 63 – galivel@galivel.com

2 déc. 24

Les taux de crédits passent sous les 3,50%, sur toutes les durées

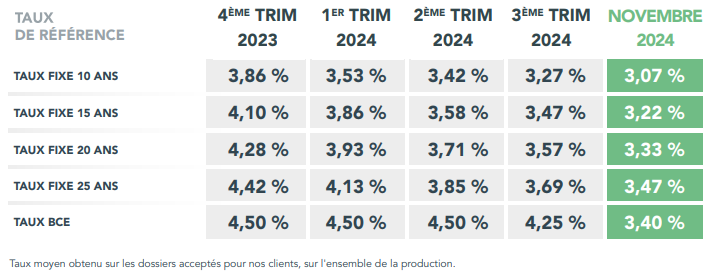

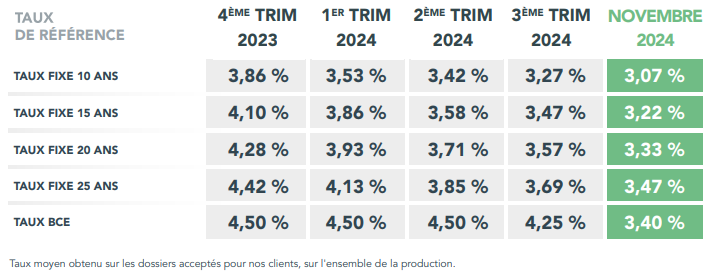

Il aura fallu près d’un an et demi pour retrouver des conditions de crédit immobilier où aucun taux moyen ne dépasse les 3,50%. C’est chose faite en ce mois de novembre où les taux moyens réellement pratiqués se situent à 3,22% sur 15 ans (-10 centièmes par rapport à octobre), 3,33% sur 20 ans (-9 centièmes) et 3,47% sur 25 ans (-8 centièmes). Cette 11e baisse des taux consécutive est le fruit d’un mouvement entamé en janvier et profite des perspectives d’une possible nouvelle diminution des taux directeurs de la Banque Centrale Européenne à l’issue de la réunion de l’institution le 12 décembre prochain.

Dans cette conjoncture, la perspective de taux à 3% début 2025 devient réalistes. En effet, pour les meilleurs profils, CAFPI a pu négocier des taux de 2,93% sur 10 ans, 3% sur 15 ans, 3,10% sur 20 ans et 3,25% sur 25 ans. Les emprunteurs profitent ainsi pleinement de la baisse de l’inflation qui s’établit à 1,3% sur un an en novembre et de l’intensification de la concurrence entre banques pour atteindre les objectifs de crédits qu’elles se sont fixées pour l’année.

En plus de conditions de crédit attractives, les emprunteurs peuvent profiter de la baisse des prix (-2,1% sur 1 an au 1er novembre) qui concernent l’ensemble du territoire. La période semble donc particulièrement propice à la réalisation d’un projet immobilier.

Un climat d’incertitude politique

Dans ce contexte de reprise fragile, les débats autour du budget 2025 apportent leur lot d’incertitudes politiques. L’annonce de la hausse des droits de mutation à titre onéreux a fait craindre le pire, avant qu’en soient finalement exclus les primo-accédants et le logement neuf. L’élargissement du PTZ à tous les logements neufs, y compris les maisons, sur l’ensemble du territoire va dans le bon sens, même si les modalités d’application sont encore inconnues. Le climat politique pèse sur la dynamique actuelle du crédit immobilier qui voit malgré tout une nette reprise depuis cet été.

Il est à espérer qu’une fois ses discussions conclues et le budget voté, les mesures prises apporteront un nouveau souffle au marché immobilier.

Pouvoir d’achat immobilier en hausse

L’addition de la baisse des taux et des prix profile pleinement au pouvoir d’achat immobilier des emprunteurs. Entre novembre 2023 et novembre 2024, les emprunteurs peuvent acquérir 11,43m² supplémentaires à Nantes, 9,66m² en plus à Toulouse et 9,01m² à Reims. Même sur Paris, il est aujourd’hui possible d’acheter 3,04m² en plus qu’il y a un an.

Il est aujourd’hui possible d’acheter dans les principales villes françaises des logements avec une superficie en nette augmentation, et qui n’avait pas été atteinte depuis 2022. Par exemple, alors que l’on peut espérer acheter aujourd’hui 58,56 m² à Toulouse, pour 1 000 € par mois de remboursement sur 20 ans selon le top taux des barèmes bancaires, une telle superficie n’a pas été possible depuis février 2022 (58,09m²).

{kind=link}