Contact médias : Carol Galivel - 01 41 05 02 02 - 06 09 05 48 63 – galivel@galivel.com

« De la crise à la reprise » - Conférence de presse FNAIM du 15 janvier 2025

|

Un marché toujours en recul, mais en voie de stabilisation

En 2024, le marché immobilier a atteint son point bas, marquant une troisième année consécutive de baisse des ventes. Environ 775 000 transactions ont été enregistrées (contre 872 000 sur l’année 2023), soit une chute de 11% sur un an, et de 36 % par rapport au pic de ventes de 2021 (1 176 000 ventes enregistrées sur l’année 2021). Ce volume, le plus bas depuis 2015, marque toutefois un palier, laissant espérer un redémarrage progressif en 2025.

L’analyse de l’année 2024 démontre deux tendances distinctes entre le 1er et le 2nd semestre. Alors que la première partie de l’année a vu le nombre de ventes poursuivre son déclin, la fin de l’année marque une stabilisation, et semble dessiner un léger rebond sur les derniers mois.

Ce recul des ventes semble homogène sur l’ensemble du territoire, aucun département n’échappant à cette baisse du nombre de transactions.

Cette décélération s'explique par l'effet combiné de l'inflation, de la hausse des taux et des difficultés croissantes d'accès au crédit immobilier.

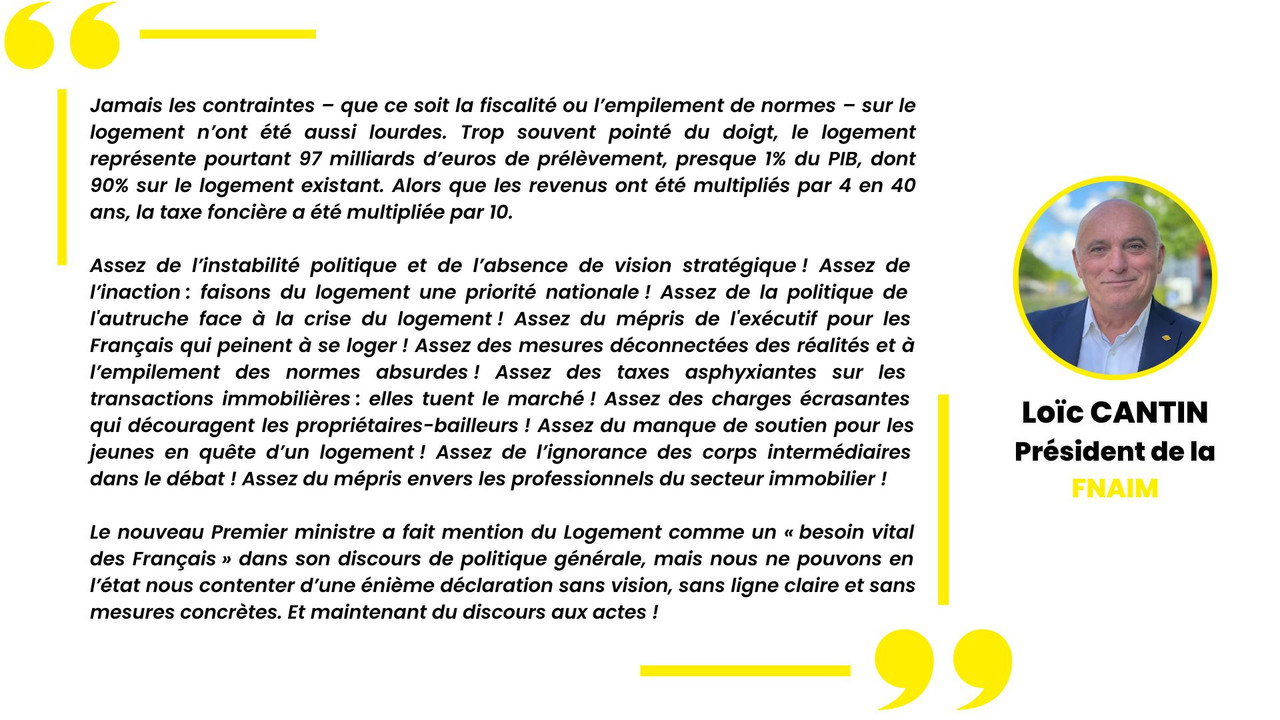

« L’année 2024 a été une année charnière pour le marché immobilier, marquée par des ajustements profonds, mais aussi par des signes encourageants de stabilisation.

Les professionnels doivent aujourd’hui se préparer à un redémarrage progressif, qui dépendra notamment des évolutions des taux d’intérêt et des politiques publiques en faveur du logement. La FNAIM reste mobilisée pour accompagner ses adhérents et faire entendre la voix du secteur auprès des pouvoirs publics. » estime Loïc CANTIN, président de la FNAIM.

Des prix modérément orientés à la baisse

Après une baisse marquée de 4 % en 2023, les prix ont reculé de manière modérée, à -0,8 % en moyenne nationale. À Paris, la baisse cumulée depuis 2020 dépasse les 11 %, avec un prix moyen de 9 768 €/m², tandis que certaines zones comme les stations de ski ou les stations balnéaires (respectivement +26,2 % et +24,7 %, sur cinq ans) affichent des hausses notables.

Les prix se stabilisent depuis février 2024 après avoir connu la plus forte baisse depuis 15 ans.

C’est la 1ère fois depuis plus de 50 ans que les ventes et les prix baissent simultanément deux années de suite.

Cette baisse des prix est relativement homogène sur l’ensemble du territoire, signe d’une réelle tendance de fond, même si certaines villes se démarquent, soit par des baisses prononcées (-5.4 % pour Nantes, -5,2 % pour Reims ou – 4,7 % pour Lyon), soit par des prix en hausse, à rebours du marché national (+7,1 % à Toulon, + 2,8% à Caen).

Les prix ont suivi la même dynamique que les transactions, avec une période d’ajustement à la baisse au 1er semestre, suivi d’un palier de stabilisation sur la 2nde partie de l’année.

Sources : FNAIM (prix au 1er janvier 2025)

Un marché locatif sous tension

Le secteur locatif reste confronté à de nombreuses difficultés et à une tension qui ne retombe pas, accentuée par le ralentissement des transactions.

La rénovation énergétique s’impose désormais comme le premier défi à relever pour le marché de la location. Avec 7,7 millions de logements dans le parc privé, dont 1,3 million de passoires thermiques, la mise en conformité énergétique s’impose comme un enjeu majeur. Depuis le 1er janvier 2025, les logements classés G au Diagnostic de Performance Énergétique (DPE) ne peuvent plus être loués, affectant directement 567 000 biens.

La fin du dispositif Pinel et la concurrence accrue de la location de courte durée exacerbent également les tensions sur ce marché déjà éprouvé par le ralentissement des transactions immobilières.

Preuve de l’affaiblissement grandissant du marché locatif, le nombre de logements vacants augmente (près de 3 millions en 2023), aggravé par l’indécence énergétique et l’impossibilité pour de nombreux propriétaires d’engager des travaux, faute de moyens suffisants. Une situation amplifiée par les contraintes grandissantes : règles d’encadrement et de plafonnement des loyers qui réduisent la rentabilité pour de nombreux propriétaires, la crainte des impayés….

Le nombre de biens en location de courte durée ne cesse de croitre, la France est le 1er marché européen de la location de courte durée via les plateformes. Et sur 5 ans c’est en France (+86% !) et en Grèce que l’évolution a été la plus forte.

L'encadrement des loyers, pour quoi faire ?

Avec les dernières extensions du dispositif, ce sont dorénavant 1 434 communes qui sont considérées comme étant en « zone tendue », soit 4% de l’ensemble des communes, représentant 38% de la population… et 48% du parc locatif privé !

Alors que la 1ère phase du dispositif d’encadrement des loyers n’a fait l’objet d’aucun rapport avant son prolongement, la FNAIM a décidé d’analyser son impact concret. Et force est de constater que derrière les discours et les effets de manches, la réalité démontre qu’en plus d’ajouter de la complexité et de la défiance envers les propriétaires bailleurs, ce dispositif est inopérant.

Les loyers évoluent de manière semblable entre les communes où le loyer est encadré et les zones tendues où il n’est pas encadré, sur les 3 dernières années, les loyers n’ont pas augmenté plus vite que l’IRL dans les plus grandes villes (zones tendues soumises à l’IRL)..

Une profession face aux défis

Malgré un environnement difficile, la profession immobilière démontre sa capacité de résilience. En 2024, 1 237 agences immobilières ont fait faillite, un chiffre en hausse de 52 % par rapport à l’année précédente. Toutefois, le secteur emploie près de 140 000 personnes et génère un chiffre d’affaires de 24,5 milliards d’euros, confirmant son rôle central dans l’économie française.

Des perspectives encourageantes pour 2025

La FNAIM anticipe une légère amélioration du marché immobilier en 2025. Selon ses prévisions, les volumes de transactions pourraient augmenter de 6 %, pour atteindre environ 825 000 ventes sur l’année. Cette progression, bien que modérée, représenterait un premier pas vers une reprise durable. Côté prix, une stabilisation est attendue au premier semestre, suivie d’une légère hausse estimée à +1 % au second semestre.

La reprise du marché dépendra de nombreux facteurs. Tout d’abord, une évolution favorable des taux de crédit. Après avoir atteint 4,2 % en décembre 2023, ces derniers ont amorcé une décrue significative pour atteindre 3,37 % en novembre 2024. Cette tendance devrait se poursuivre en 2025, avec une baisse attendue autour de 3 %, offrant ainsi un nouveau souffle au pouvoir d’achat immobilier des ménages. En 2024, ce pouvoir d’achat a progressé de 8,5 %, inversant deux années de recul cumulé de -14 %.

Enfin, le contexte géopolitique mais surtout les orientations politiques à venir, seront déterminants.

La FNAIM appelle à une politique ambitieuse pour le logement

La FNAIM alerte sur la nécessité de mesures structurantes pour accompagner la reprise et dynamiser le secteur. Elle plaide pour une réduction des charges fiscales sur les transactions immobilières, un soutien massif à la rénovation énergétique et un allégement des contraintes pesant sur les propriétaires bailleurs. L’accent doit également être mis sur l’accession à la propriété, notamment pour les jeunes, qui peinent à se loger dans un contexte de hausse des prix et de contraintes financières accrues.

Télécharger le dossier de presse au format PDF

{kind=link}