Contact médias : Carol Galivel - 01 41 05 02 02 - 06 09 05 48 63 – galivel@galivel.com

30 jan. 25

Mouvement de stabilisation sur les taux de crédit immobilier

Après un an de baisse continue, les taux de crédit immobilier semblent vouloir marquer le pas en ce début d’année 2025. La conjoncture politique, le pays n’ayant pas encore de budget pour l’année en cours, influe sur le marché. Cependant les signaux restent positifs pour la reprise du marché de l’immobilier avec une demande qui ne faiblit pas depuis plusieurs mois.

Un mois de janvier très attractif

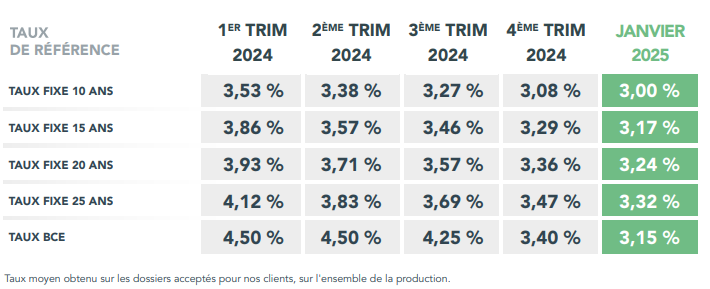

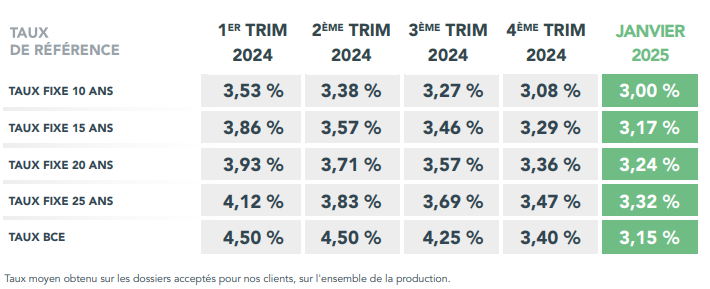

Si la conjoncture reste incertaine, les taux réellement pratiqués obtenus par CAFPI en janvier restent en baisse par rapport au mois précédent. Ils s’affichent à 3,17% sur 15 ans (-8 centièmes), 3,24% sur 20 ans (-7 centièmes) et 3,32% sur 25 ans (-8 centièmes). Pour les meilleurs profils, CAFPI a même pu proposer des taux allant jusqu’à 3,00% sur 25 ans.

Si la baisse semble ralentir et les taux se stabiliser, il faut se souvenir qu’il y a un an, en janvier 2024, les taux réellement pratiqués s’affichaient à 3,95% sur 15 ans, 4,10% sur 20 ans et 4,27% sur 25 ans. Preuve des gains obtenus ses derniers mois pour les emprunteurs.

Toujours plus de m²

Conséquence de cet écart de taux entre janvier 2024 et janvier 2025, un pouvoir d’achat immobilier en forte hausse. Portés par la baisse cumulée des taux et des prix, les Rémois ont gagné 18,73 m² en un an (pour un montant emprunté équivalant à 1 000 € par mois de remboursement sur 25 ans selon les taux moyens obtenus par CAFPI). Ce gain atteint 10,96 m² à Lille ou encore 9,65 m² à Nantes. Même à Nice et Paris, les gains dépassent les 2 m².

Une phase de stabilisation

L’incertitude politique pèse aujourd’hui sur l’économie. Alors que le gouvernement Bayrou s’attelle à proposer un budget 2025 acceptable par le parlement, les marchés restent attentistes. La dernière dégradation de la note de la France en décembre commence, dans ces conditions, à peser sur les emprunts d’État. Ainsi l’OAT 10 ans (le taux auquel l’État emprunte) est monté jusqu’à 3,52% le 14 janvier, alors qu’il n’était qu’à 3,00% un mois plus tôt, mais est reparti à la baisse depuis.

Dans ces circonstances, malgré la concurrence entre les banques, quelques établissements, qui avaient été les plus prompts à baisser leurs taux, ont fait le choix d’appliquer une légère hausse, afin d’harmoniser avec leurs concurrents. D’un autre côté, d’autres banques proposent des taux plus bas en février qu’en janvier, notamment sur les meilleurs profils, se montrant plus confiantes sur les perspectives à venir.

Quoiqu’il en soit, la baisse des taux de la BCE de 0,25% ce 30 janvier 2025 et l’inflation, à 1,3% sur un an en décembre 2024, ne laissent pas présager un retournement du marché. Pour preuve, les taux négociés par CAFPI pour février, pour les meilleurs profils, restent en baisse (en moyenne de 5 centièmes) avec 2,75% sur 10 ans, 2,85% sur 15 ans, 3,00% sur 20 ans et 3,05% sur 25 ans.

Selon CAFPI, si le gouvernement et le parlement arrivent à un compromis sur le budget, les taux pourraient à nouveau baisser dans quelques semaines.

{kind=link}