Contact médias : Carol Galivel - 01 41 05 02 02 - 06 09 05 48 63 – galivel@galivel.com

5 fév. 25

2025, l’année de la normalisation des taux de crédit immobilier

Après 1 an et demi de hausse continue des taux de crédit immobilier, l’année 2024 a marqué un retournement sur ce marché. L’année, débutée avec un taux moyen de 4,10% sur 20 ans, s’est terminée avec un taux moyen à 3,31% sur la même durée. Cette baisse a permis aux emprunteurs de retrouver du pouvoir d’achat immobilier. Les incertitudes politiques de la fin de l’année, qui se maintiennent en ce début 2025, ont ralenti cette érosion des taux, qui devraient selon toute vraisemblance se stabiliser au cours de l’année.

2024, enfin la baisse des taux

-80 centièmes en 12 mois, c’est la baisse qu’a connu le taux moyen sur 20 ans en 2024. On n’avait pas connu un tel mouvement baissier depuis 2016. Or, 1% d’écart sur un prêt de 200 000 € sur 25 ans représente une économie de 25 000 €. En conséquence, les emprunteurs ont vu leur pouvoir d’achat immobilier croître tout au long de l’année. Entre janvier 2024 et janvier 2025, les gains vont de 2,55 m² à Paris à près de 19 m² à Reims. A Lille, Montpellier ou Nantes, c’est une chambre supplémentaire (+ de 9 m²) qu’il est possible d’acquérir aujourd’hui.

« Cette baisse de près de 1% en un an a permis de resolvabiliser nombre d’emprunteurs, qui ont également pu profiter de la baisse des prix créant ainsi une période propice à la réalisation des projets immobiliers », souligne Caroline Arnould, directrice générale de CAFPI.

Changement de politique au niveau de la BCE

Après 10 hausses successives, qui ont amené son principal taux directeur à 4%, le plus haut niveau jamais atteint depuis la création de la monnaie unique, la Banque Centrale Européenne (BCE) a acté en 2024 une baisse de ses taux directeurs pour atteindre en ce début 2025, 3%.

Ce choix d’enclencher un cycle baissier pour ses taux relève principalement du niveau d’inflation qui se réduit grandement. Dans la zone euro, elle s’établissait à 8,9% en 2022 avant d’atteindre 5,3% en 2023 et 2,4% en décembre 2024 (source : Statista). Côté français, l’inflation moyenne annuelle est passée de 5,2% en 2022 à 2% pour 2024, selon l’INSEE.

« Le retour à une inflation raisonnée a conduit à BCE à modifier sa politique monétaire, faute de quoi elle faisait peser un risque sur l’ensemble de l’économie. Les banques ont profité de ces conditions pour relancer leur concurrence auprès des emprunteurs », poursuit Caroline Arnould.

Cependant, les incertitudes politiques depuis la censure du Gouvernement Barnier ont influé sur le taux auquel emprunte l’Etat, l’OAT 10 ans. De 1,7% le 6 décembre 2024, il est remonté jusqu’à 3,52% le 14 janvier 2025, mais est redescendu autour de 3,2% ce 5 février. « La baisse des taux n’a pas dit son dernier mot », ajoute-t-elle

Primo-accédants : début d’une embellie

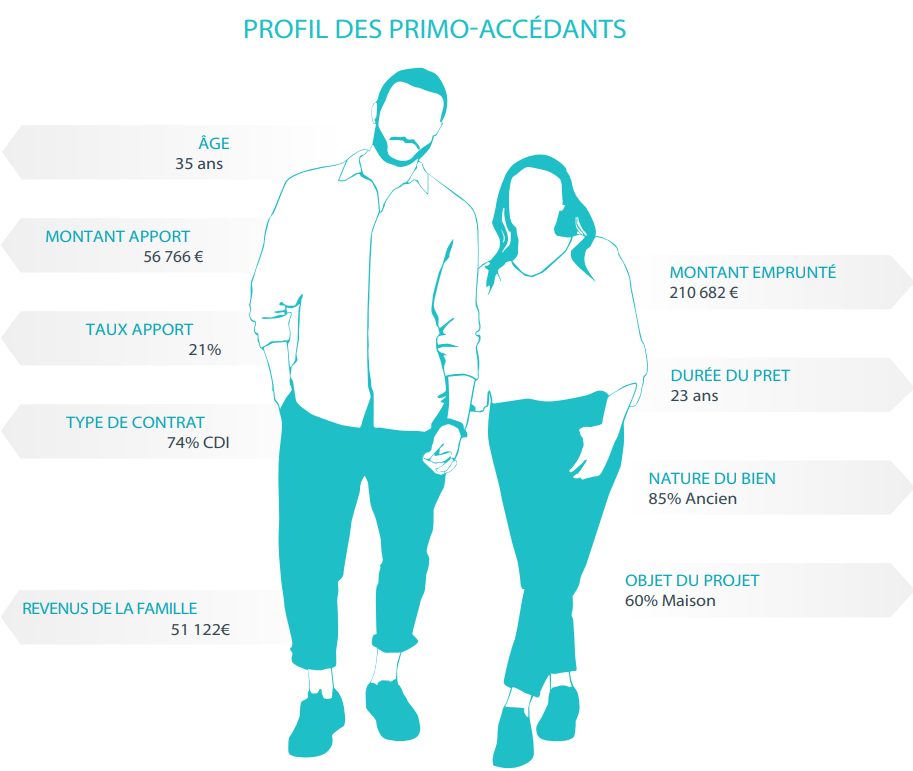

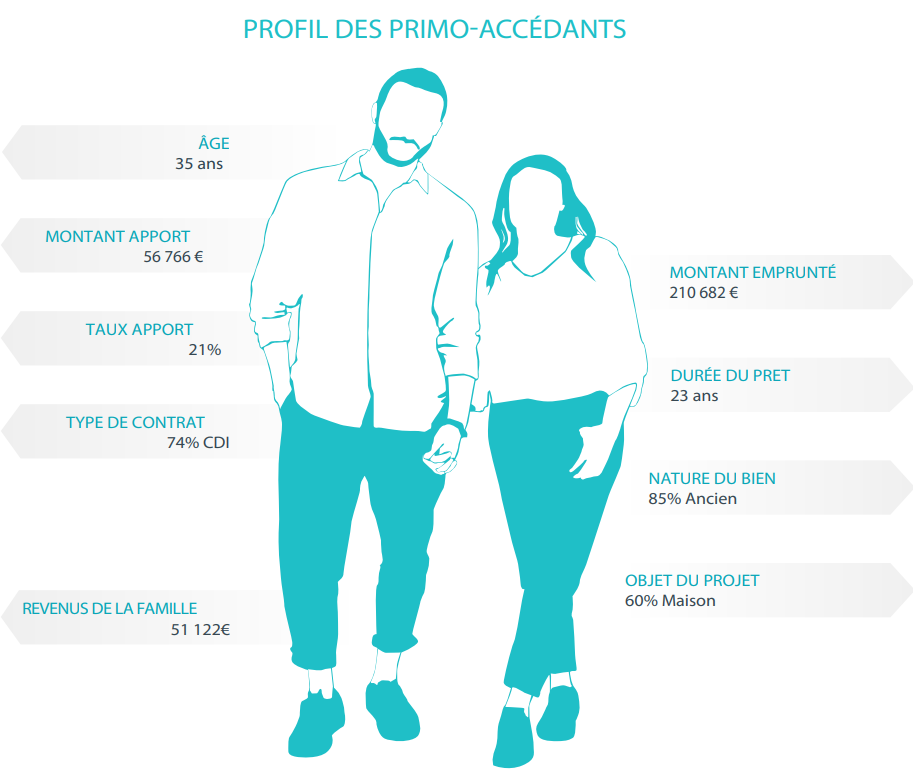

Premiers impactés par la hausse des taux de 2022 et 2023, les primo-accédants ont pu profiter du desserrement des conditions de crédits immobiliers pour retrouver des possibilités de devenir propriétaires. Ainsi leur apport personnel moyen, en hausse ses dernières années pour atteindre 65 723 € fin 2023, est redescendu à 56 766 € fin 2024, leur taux d’apport s’établissant à 21% (contre 23% fin 2023 et début 2024). Ils ont également pu bénéficier de la baisse des prix et ainsi accroître le montant emprunté passant ainsi de 205 533 € en moyenne fin 2023 à 210 682 €.

Cependant tous les primo-accédants ne sont pas encore revenus sur le marché. Ainsi en 2024 le revenu moyen des familles primo-accédantes a continué de croître pour atteindre 51 122 € contre 50 879 € l’an dernier.

On peut alors dresser un portrait-robot de l’emprunteur primo-accédant fin 2024 : 35 ans, en CDI (74% des clients), achète une maison (60%) dans l’ancien (85 %) et emprunte environ 210 682 € sur 279 mois.

Secundo-accédants et investisseurs locatifs : profiter des opportunités

La baisse des prix a également été favorable aux secundo-accédants et aux investisseurs. Les premiers ont également pu augmenter le montant moyen emprunté, passant de 314 645 € au 2nd semestre 2023 à 320 540 € fin 2024. De même, le poids de leur apport tombe ainsi à 94 875 € au 2nd semestre 2024 contre 103 232 € un an plus tôt, ramenant leur taux d’apport à 24,3% (contre 25,7%).

De leur côté, les investisseurs ont également su saisir des opportunités, avec un montant moyen emprunté en baisse (173 145 € au 2nd semestre 2024 contre 177 992 € au 2nd semestre 2023), avec un taux d’apport de 16% (19% un an plus tôt). Celui-ci, de 42 084 € en fin 2023, tombe à 32 561 € au 2nd semestre 2024.

« Ces deux catégories, souvent déjà bien installées dans la vie, ont pu pleinement profiter des nouvelles conditions de crédits proposée en 2024 », précise Caroline Arnould.

Le Nord-Est, tire son épingle du jeu

Avec des montants moyens empruntés relativement accessibles et un taux d’apport à seulement 18% en moyenne (taux le plus faible toutes régions confondues), c’est dans le Nord-Est que l’accession à la propriété a été le plus facile au 2nd semestre 2024.

C’est dans le Sud-Est que le montant moyen emprunté est le plus élevé avec 226 056 €, alors qu’il n’atteint que 132 428 € en Centre-Est (région où le taux d’apport est le plus élevé à 25%). A titre de comparaison, en Ile-de-France, le taux moyen d’apport des primo-accédants oscille entre 22% et 24% (en fonction de la zone géographique). Après le Nord-Est, le taux d’apport le plus faible se situe dans le Sud-Ouest avec 20% d’apport pour un emprunt moyen de 188 310 €.

Graphe des montant et taux d’apport en région

« Si le taux d’apport baisse globalement, cette évolution n’est pas homogène sur le territoire. Cependant dans les conditions actuelles, alors que les banques se font concurrence dans leur recherche de nouvelles clientèles, il n’est plus rare de voir les demandes en apport passer sous la barre des 20% », ajoute Caroline Arnould.

2025 : année d’atterrissage

Depuis la fin 2024, le marché immobilier semble rebondir. Preuve de cette reprise, les prix de l’immobilier sont en train de se stabiliser. Selon la FNAIM, après une baisse de -4% en 2023, ils n’ont décru que de -0,8% en 2024.

De leur côté, les taux rentrent dans une phase de stabilisation, qui pourrait conduire à une descente douce vers 2,7% à 2,5% d’ici la fin de l’année. D’ailleurs, la Banque Centrale Européenne, après une première baisse de 0,25% le 30 janvier, devrait maintenir sa politique de détente sur ses taux directeurs, qui pourraient connaître plusieurs autres baisses au cours de l’année.

La reprise pourrait également bénéficier de l’élargissement du PTZ. En effet, vendredi dernier, les députés et sénateurs réunis en commission mixte paritaire se sont accordés sur l'élargissement du PTZ à tout le territoire (zones tendues et détendues), ainsi qu'aux maisons neuves, l'ancien restant lui soumis à la réalisation de travaux de performance énergétique.

Le projet final du PLF 2025 doit encore être promulgué pour entériner ces aspects.

« Si ces conditions se confirment, l’attrait pour l’achat immobilier ne devrait pas ralentir. Les candidats à l’accession bénéficient d’une fenêtre de tir pour réaliser leur projet immobilier avant que les prix ne repartent à la hausse. 2025 sera l’année pour passer à l’action », conclut Caroline Arnould.

{kind=link}