Contact médias : Carol Galivel - 01 41 05 02 02 - 06 09 05 48 63 – galivel@galivel.com

3 mar. 25

Crédit immobilier : les taux sous les 3% pour les meilleurs profils

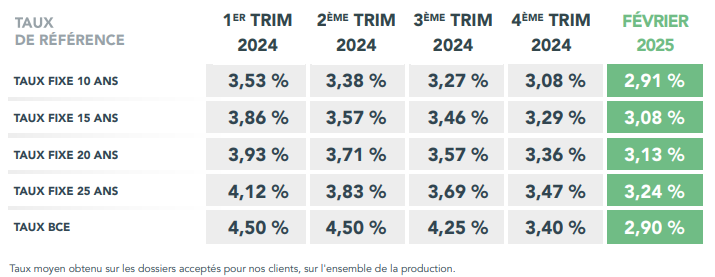

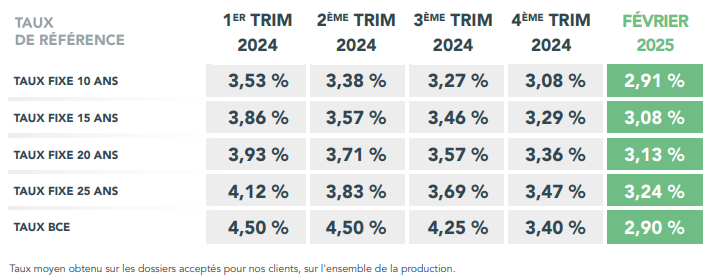

Alors que le marché redoutait une stabilisation, voire une remontée des taux, le mois dernier, à la suite d’un mouvement de l’OAT 10 ans, taux auquel l’État emprunte, la tendance reste résolument orientée à la baisse. Chez CAFPI, les meilleurs dossiers ont décroché des taux sous la barre symbolique des 3% en février, une première depuis plusieurs mois.

Retour aux niveaux d’avril 2023

Ainsi les taux réellement obtenus par CAFPI au cours du mois de février sont en baisse par rapport à ceux de janvier. Ils atteignent 3,08% sur 15 ans (-9 centièmes), 3,13% sur 20 ans (-11 centièmes) et 3,24% sur 25 ans (-8 centièmes), soit des taux équivalents à ceux pratiqués en avril 2023. Quant aux profils les plus solides, ils obtiennent désormais des taux sous la barre des 3% avec 2,75% sur 10 ans, 2,89% sur 15 ans, 2,84% sur 20 ans et 2,99% sur 25 ans.

Vers un taux moyen à 2,70% d’ici la fin d’année ?

Les signaux restent positifs. Avec l’entrée en vigueur du nouveau PTZ dès le 1er avril, avec son extension à l’ensemble du territoire et l’éligibilité, à nouveau, des maisons individuelles, qui avaient été exclues du dispositif en 2024, et l’exonération des droits de mutation jusqu’à 300 000 € pour les donations immobilières, le marché pourrait voir son rebond s’accélérer.

À noter par ailleurs que la hausse des droits de mutation à titre onéreux (frais de notaires) prévue dans la loi de finances 2025, n'impactera pas les primo accédants qui font leur retour sur le marché de l'immobilier.

Le pouvoir d’achat immobilier se stabilise

Après un an de gain de pouvoir d’achat immobilier grâce à la baisse des prix et des taux, l’effet commence à s’essouffler. La baisse des taux resolvabilise les acheteurs qui reviennent sur le marché. Le prix des biens ne baisse donc plus et la reprise des transactions limite désormais la marge de négociation des acheteurs.

Ainsi, entre janvier et février, la surface accessible pour 1 000 € par mois de remboursement sur 25 ans selon les taux moyens obtenus par CAFPI évolue peu. Par exemple, à Lille, la surface achetable est passée à 61,44 m² contre 61,65 m² un mois plus tôt), à Lyon à 46,43 m² contre 46,71 m²).

Avec des taux attractifs et des mesures de soutien renforcées, le marché immobilier amorce un tournant, d’autant que les établissements bancaires restent très présents en ce début d’année sur le crédit immobilier en proposant notamment de nombreuses offres promotionnelles. Les courtiers en crédit permettent de faire le choix de financement le plus judicieux parmi celles-ci.

{kind=link}