Contact médias : Carol Galivel - 01 41 05 02 02 - 06 09 05 48 63 – galivel@galivel.com

Réintégration des amortissements et plus-value immobilière : faut-il aujourd'hui privilégier le LMNP ou la SCI à l’IS?

Depuis plusieurs années, le statut de Loueur en Meublé Non Professionnel (LMNP) constitue un levier d’optimisation fiscale attractif pour les investisseurs immobiliers. Son principal avantage reposait sur la possibilité d’amortir le bien, ce qui permettait de réduire l’imposition sur les revenus locatifs sans impacter le calcul de la plus-value lors de la revente. Cependant, la Loi de Finances 2025 a introduit une modification significative. Désormais, les amortissements déduits pendant la période de location doivent être réintégrés dans le calcul de la plus-value au moment de la cession du bien. Cette évolution amène les investisseurs à repenser leur stratégie, en particulier entre le LMNP et la SCI (Société Civile Immobilière) à l’IS (impôt sur les sociétés).

Lors d’une cession, la plus-value immobilière des particuliers était calculée sur la base de la différence entre le prix de vente et le prix d’acquisition, avec des abattements progressifs à partir de la 6ème année et une exonération totale après 30 ans (article 150 VC du CGI). L’amortissement comptabilisé en LMNP ne venait pas réduire le prix d’acquisition, ce qui évitait une surimposition au moment de la revente.

Avec la Loi de Finances 2025, les règles du LMNP changent radicalement. Désormais, les amortissements pratiqués seront réintégrés dans le calcul de la plus-value imposable lors de la cession du bien.

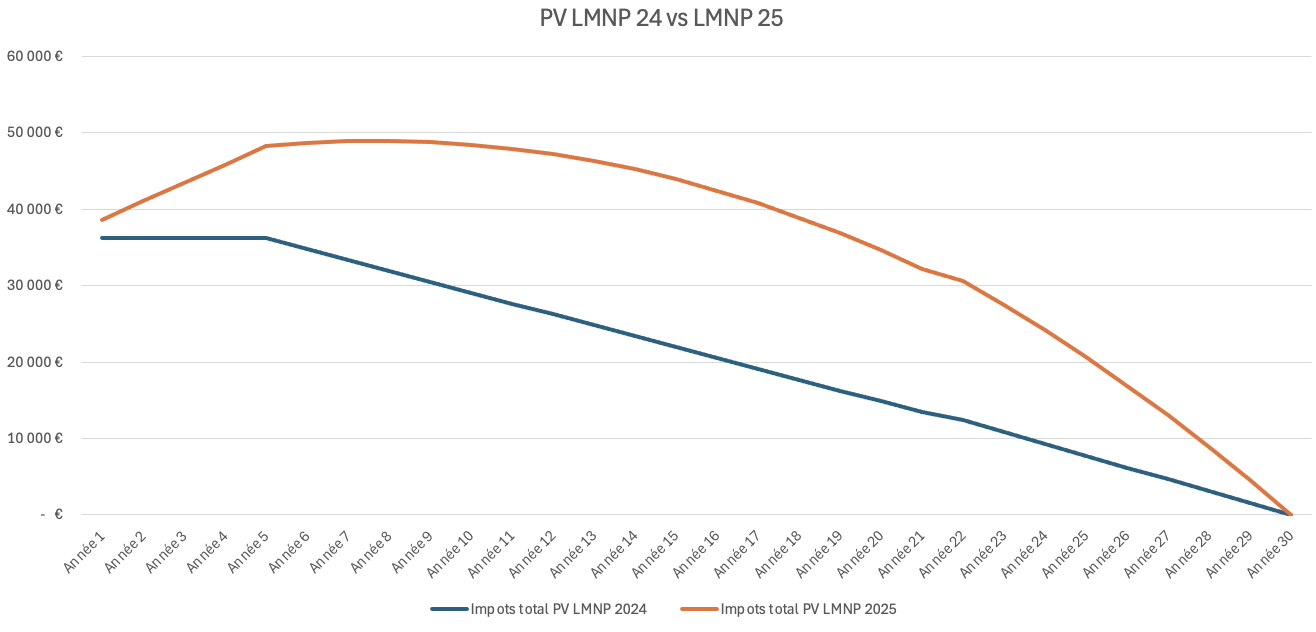

Exemple chiffré avant et après la loi de finances 2025 :

Prix d’achat : 200 000 €

Amortissements pratiqués sur 10 ans : 50 000 €

Prix de revente : 300 000 €

Avant la réforme : Plus-value imposable = 300 000 € - 200 000 € = 100 000 €

Après la réforme : Plus-value imposable = 300 000 € - (200 000 € - 50 000 €) = 150 000 €

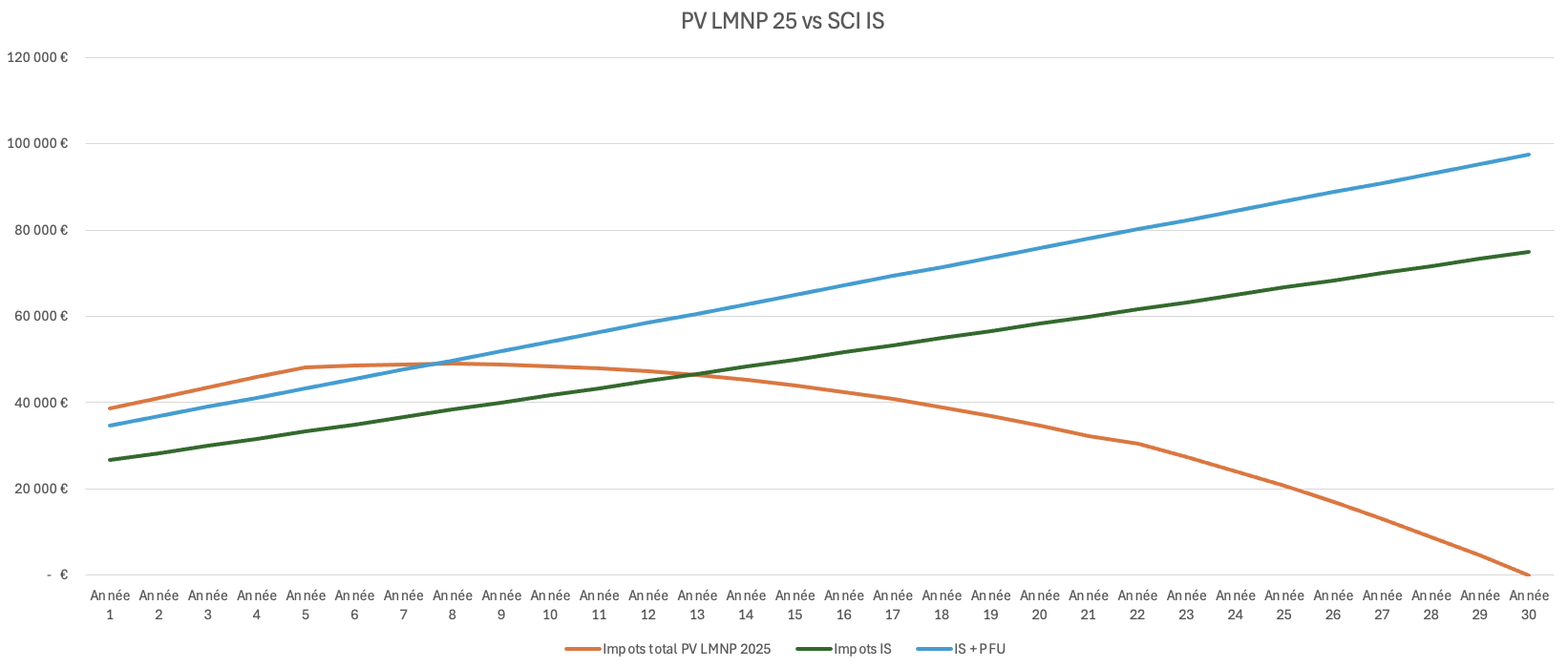

Impact sur la revente en LMNP vs SCI à l'IS

Avec la réintégration des amortissements dans le calcul de la plus-value imposable, la différence entre le LMNP et la SCI à l'IS s'estompe concernant la fiscalité à la revente. Dans les deux cas, les amortissements déduits viendront augmenter la plus-value imposable, entraînant une imposition potentiellement plus élevée lors de la cession du bien.

Revente en LMNP (après la loi de finances 2025) : Toujours éligible aux abattements pour durée de détention, avec une exonération totale après 30 ans. Cependant, la réintégration des amortissements augmente la plus-value imposable, entraînant une imposition plus lourde à court et moyen terme.

Revente en SCI à l’IS : La plus-value est calculée sur la valeur nette comptable, permettant d’amortir davantage sans impacter immédiatement la fiscalité. En revanche, aucun abattement pour durée de détention n’est applicable, et la revente est soumise à l’impôt sur les sociétés.

Comparaison de la taxation sur les revenus locatifs selon la durée de détention

La fiscalité des revenus locatifs diffère entre le LMNP et la SCI à l'IS :

- LMNP : Les revenus locatifs sont imposés selon le barème progressif de l'impôt sur le revenu, après déduction des charges et des amortissements.

- SCI à l'IS : Les revenus locatifs sont soumis à l'impôt sur les sociétés, avec un taux de 15 % jusqu'à 42 500 € de bénéfice, puis 25 % au-delà. Les dividendes distribués sont ensuite soumis à l'impôt sur le revenu et aux prélèvements sociaux.

En termes de durée de détention, les abattements pour durée de détention sur la plus-value immobilière s'appliquent différemment :

- LMNP : Avant la loi de finances 2025, les abattements pour durée de détention permettaient une exonération totale de la plus-value après 30 ans. Désormais, avec la réintégration des amortissements, la base imposable de la plus-value augmente, atténuant ainsi l'effet bénéfique de ces abattements.

- SCI à l'IS : Les plus-values sont soumises à l'impôt sur les sociétés sans bénéficier des abattements pour durée de détention applicables aux particuliers.

Adapter sa stratégie d’investissement en fonction de l’horizon de détention

Le choix entre le statut LMNP et la SCI à l’IS dépend de nombreux paramètres, notamment de la durée de détention du bien et de la structure des charges liées à l’investissement.

Pour une détention inférieure à 8 ans, la SCI à l’IS est souvent perçue comme plus avantageuse grâce à la possibilité d’amortir le bien, réduisant ainsi l’imposition des revenus locatifs. Toutefois, le LMNP peut également être pertinent sur un horizon court, notamment en raison des charges initiales liées à l’acquisition (frais de notaire, travaux et intérêts d’emprunt, qui sont les plus élevées dans les premières années d’un investissement). Ces charges peuvent suffire à annuler le revenu imposable, rendant l’amortissement moins nécessaire pour optimiser la fiscalité et permettant ainsi de ne pas payer d’impôt pendant la durée de détention.

Concernant la revente, le LMNP ne permet pas de bénéficier des abattements pour durée de détention sur la plus-value avant 6 ans, ce qui peut sembler moins favorable sur un horizon court.

Sur un horizon moyen terme, entre 8 et 13 ans, le choix entre LMNP et SCI à l’IS dépend des objectifs de l’investisseur. Si l’objectif est de capitaliser en réinvestissant les bénéfices dans la société, la SCI à l’IS reste pertinente grâce à une imposition réduite sur les résultats (15 % jusqu’à 42 500 € de bénéfice). À l’inverse, si l’investisseur souhaite conserver une flexibilité sur la sortie de son investissement, le LMNP peut offrir une alternative intéressante, notamment grâce aux premiers abattements sur la plus-value à partir de 6 ans.

À long terme, au-delà de 13 ans, le LMNP devient généralement plus avantageux. Malgré la réintégration des amortissements dans la base taxable, les abattements progressifs permettent de réduire progressivement la fiscalité sur la plus-value, jusqu’à une exonération totale après 30 ans de détention.

{kind=link}

{kind=link}

{kind=link}