Contact médias : Carol Galivel - 01 41 05 02 02 - 06 09 05 48 63 – galivel@galivel.com

1 avr. 25

Crédit immobilier : la baisse des taux se maintient en mars avant une possible remontée en avril ?

Alors que l’OAT 10 ans, qui définit le taux auquel l’État emprunte, reste à un niveau élevé (3,54 % au 28 mars), la baisse des taux semble arriver dans une phase d’atterrissage. La concurrence entre les établissements bancaires, l’arrivée de la nouvelle version du PTZ et la constante diminution des taux de ces derniers mois, incitent les banques à maintenir le cap des taux bas, malgré une conjoncture moins favorable.

Des taux moyens en légère baisse, reflet de stratégies bancaires contrastées

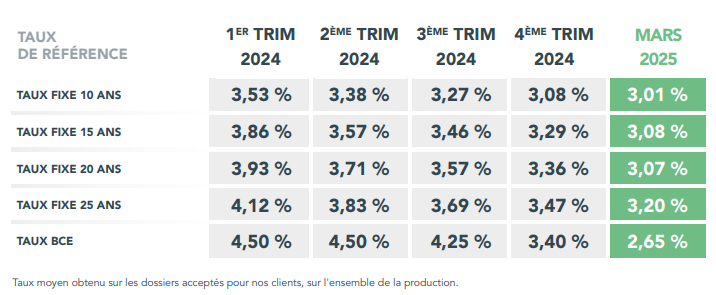

Ces deux derniers mois, les banques adoptent des politiques assez variées : certaines proposent des crédits très agressifs, tandis que d'autres maintiennent ou augmentent légèrement leurs taux. Ainsi en mars, les taux réellement obtenus par CAFPI atteignent en moyenne 3,08% sur 15 ans (égal à février), 3,07% sur 20 ans (-6 centièmes) et 3,20% sur 25 ans (-4 centièmes). Les profils les plus solides continuent de leur côté de pleinement profiter de la baisse des taux avec en mars jusqu’à 2,67% sur 10 ans (-8 centièmes), 2,80% sur 15 ans (-9 centièmes), ou encore 2,95% sur 25 ans (-4 centièmes), confirmant le passage sous la barre des 3% du mois précédent.

Face aux tensions internationales qui influent sur les marchés financiers, certaines banques prévoient d’augmenter leurs taux en avril 2025 mais malgré ces augmentations, les taux restent relativement bas par rapport aux années précédentes. Il est plus que jamais important de comparer les différentes offres.

Le pouvoir d’achat immobilier se maintient

Le ralentissement de la baisse des taux et le retour dans certaines zones d’une hausse des prix de l’immobilier conduisent à une stabilisation du pouvoir d’achat immobilier des emprunteurs ces derniers mois. Cependant, sur 1 an, le gain reste encore significatif. Ainsi entre février 2024 et février 2025, les acquéreurs ont pu prétendre à 10,20 m² supplémentaires à Lille, 16,49 m² à Reims, 9,89 m² à Nantes et même 2,37 m² à Paris et 2,83 m² à Nice.

De nouvelles mesures en faveur des primo-accédants

Ce mois d’avril apporte également son lot de bonnes nouvelles avec la mise en place des mesures à destination principalement des primo-accédants.

Ainsi l’élargissement du PTZ à l’achat d’un logement neuf individuel ou collectif sur l’ensemble du territoire, sans distinction de zones, va redonner un nouveau souffle au pouvoir d’achat immobilier des primo-accédants. Cette mesure s’applique également aux biens existants dès lors que les travaux à réaliser représentent au minimum 25 % du coût total de l’opération. Il est même possible de profiter de ce PTZ pour l’acquisition d’un logement social ou pour la transformation d’un local en logement. Compris entre 20 000 € et 180 000 € (en fonction des revenus, de la composition du ménage et de la zone géographique), il pourra financer jusqu’à 50 % du coût d’acquisition du logement neuf, de quoi permettre de réaliser son achat immobilier.

De même, les dons familiaux d’argent (enfants, petits-enfants, arrière-petits-enfants), s’ils sont destinés à l’acquisition ou à la construction d’une résidence principale ou à des travaux de rénovation énergétique, sont exonérés de droits de mutation, dans la limite de 100 000 € par donateur et 300 000 € par bénéficiaire, à condition de conserver le bien pendant au moins cinq ans.

{kind=link}